Na antiga brincadeira de pega-vareta, um movimento mal calculado para um dos palitinhos pode fazer bambear, ou até desmoronar, toda a estrutura das peças do jogo. Pois era mais ou menos o que poderia acontecer com a mediação das relações entre sócios de companhias abertas se uma proposta inserida de última hora no texto da Medida Provisória da Liberdade Econômica (MP 881) tivesse sobrevivido. No último mês de agosto, a MP incorporou uma mudança para o artigo 115 da Lei das S.As., trecho que trata da situação do voto de acionistas em potencial conflito de interesses com a companhia. A sugestão, gestada na comissão especial de direito societário da OAB nacional, era dar uma nova redação ao dispositivo, de modo que liberasse o voto de controladores potencialmente conflitados. Tentou-se, assim, encerrar um assunto que há anos gera polêmica, inclusive com posições divergentes da Comissão de Valores Mobiliários (CVM) no julgamento de casos que envolvem essa situação. Não seria um disparate, não fosse por um detalhe: mesmo sendo ponto nevrálgico para companhias, controladores e minoritários, a proposta surgiu sem qualquer debate amplo entre os agentes do mercado de capitais. A sugestão não foi adiante — vítima da própria afobação com que foi proposta —, mas evidenciou um cenário que parece inevitável: cedo ou tarde, a redação do artigo 115 precisará ser substituída por um parâmetro menos nebuloso.

Já há bastante tempo surgem pressões para a reformulação do texto, que na forma como está acomoda interpretações jurídicas divergentes em vários aspectos. Afinal, como se caracterizam, de maneira objetiva, as situações de benefício particular e de interesse conflitante com o da companhia de que trata o artigo 115? Existe, ainda, o problema da delimitação de conflitos formal e material. No primeiro caso, o acionista considerado conflitado fica proibido de antemão de votar, o que abre espaço para eventuais injustiças diante da subjetividade envolvida na identificação do conflito. No segundo, o entendimento é que só há conflito de interesses quando o acionista vota em benefício próprio, devendo o voto ser avaliado a posteriori.

Vai e vem

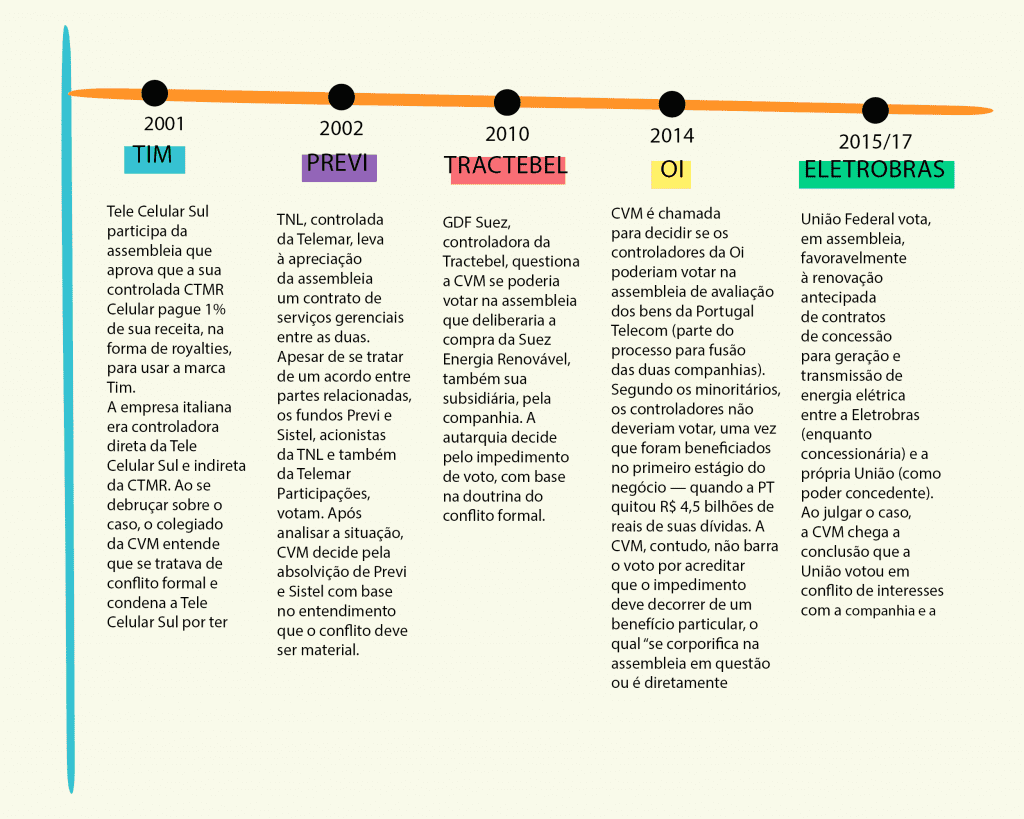

Órgão responsável pelo julgamento dos casos na esfera administrativa, a CVM ao longo dos anos oscilou entre um lado e outro em decisões envolvendo impedimento de voto (veja infográfico). Em algumas ocasiões decidiu que o conflito poderia ser verificado antes da assembleia e condenou o controlador por ter votado; em outras circunstâncias tomou o caminho oposto. O caso emblemático mais recente foi protagonizado pela Eletrobras. Em 2015, a União foi condenada pela CVM a pagar uma multa de 500 mil reais por ter votado na assembleia que aprovou a renovação antecipada dos contratos de concessão e geração de energia elétrica, em condições desvantajosas para a empresa. Detalhe: essas condições foram propostas pela própria União, no papel de poder concedente. Diante dessa conjuntura, a CVM chegou à conclusão de que o controlador não deveria ter votado — daí a punição com a multa.

Entendimento diferente teve o Conselho de Recursos do Sistema Financeiro Nacional, a quem a União apelou. Conhecido como conselhinho, o órgão reverteu, em 2017, a decisão da CVM. Em um placar apertado, que demandou voto de qualidade, o colegiado decidiu que a União pode orientar seus votos pelo interesse público, valor que estaria acima dos resultados financeiros dos demais acionistas. O fundamento veio do artigo 238 da Lei das S.As., cujo texto diz que o controlador de companhias mistas “tem os deveres e responsabilidades do acionista controlador, mas poderá orientar as atividades da companhia de modo a atender ao interesse público que justificou a sua criação”.

Infografia: Rodrigo Auada

Necessidade de reforma

Na opinião de Adriana Pallis, sócia do escritório Machado Meyer, tanto a especificidade do caso da Eletrobras quanto a dificuldade da CVM para estabelecer uma jurisprudência linear são sintomas da necessidade da reforma do artigo 115. “Proibir o voto de antemão não é a melhor solução. Cada caso é um caso, e por vezes o conflito não está claro nem para o controlador. Tanto é assim que a CVM mudou seu entendimento sobre o tema diversas vezes ao longo dos anos”, observa. “Acredito que uma proposta de alteração no artigo 115 seja bem-vinda, mas não da forma proposta pela MP da Liberdade Econômica, sem discussão com os agentes envolvidos”, ressalta.

A Associação dos Investidores no Mercado de Capitais (Amec) foi uma das entidades do mercado que se opuseram à mudança proposta pela MP. Os investidores minoritários enxergam na permissão para o voto conflitado a perda de uma salvaguarda contra possíveis abusos dos controladores. Como resposta a esse temor, os defensores da autorização do voto evocam o princípio da boa-fé. Sob esse prisma, o controlador — mesmo conflitado — votaria pelo interesse da empresa, que em última instância é sua também. Essa interpretação preocupa Pablo Renteria, ex-diretor da CVM e professor da PUC-Rio. “Hoje, quando se discute se um voto é ou não abusivo, observa-se a coerência da matéria com o interesse social e eventual disfuncionalidade desse direito. Não é razoável basear a avaliação na intenção do acusado, pois essa leitura é subjetiva e torna o resultado e a aplicação da regra imprevisíveis”, pondera.

Entretanto, mesmo que fosse possível adotar premissas objetivas para essa delimitação, provar que uma operação corporativa aprovada com o voto de um controlador conflitado não foi justa é tarefa complicada. Nos Estados Unidos, a questão é endereçada pelo chamado entire fairness, mecanismo que busca atestar a completa justiça de negócios aprovados com o voto de um controlador conflitado. É preciso provar que a operação foi justa no preço e em diversos padrões de procedimento estabelecidos pela corte do estado de Delaware, referência no país quando se fala em direito societário. Essa revisão é tão complexa que grande parte dos controladores prefere não votar, apenas para evitar o escrutínio.

Leia também

De novo a polêmica do voto de controlador conflitado

Ativismo societário como dever cívico

Relações com investidores: área estratégica fundamental para as companhias

Carga para os minoritários

A proposta inserida na MP da Liberdade Econômica foi inspirada nessa dinâmica dos Estados Unidos, mas tinha uma diferença fundamental: colocava o ônus da prova no colo dos minoritários. Ou seja, de acordo com o que estabelecia a redação natimorta, caberia aos acionistas que se sentissem lesados procurar a Justiça e comprovar o prejuízo. Essa comprovação seria crucial para a companhia ser indenizada pelo sócio que causou o dano. Ocorre que, segundo os críticos da proposta, esse encargo é muito pesado diante da deficiência crônica do Judiciário no Brasil para compreender o funcionamento do mercado de capitais — diferentemente do que acontece nos Estados Unidos. Estudo conduzido em 2016 na Fundação Getúlio Vargas (FGV) demonstrou que, até aquele momento, nenhum investidor havia sido ressarcido no Brasil em casos de informações equivocadas enviadas ao mercado, por exemplo.

Representante do Instituto Brasileiro de Governança Corporativa (IBGC), a professora de Direito da FGV Luciana Dias, também ex-diretora da CVM, concorda com a avaliação de que falta preparo ao Judiciário brasileiro para lidar com questões societárias. Ela diz que as cortes mantêm posicionamentos que dificultam a comprovação de prejuízo pelo minoritário. “A queda no valor das ações é considerada dano indireto e, portanto, não enseja pedido de ressarcimento na Justiça. A questão é que o único prejuízo que o minoritário consegue provar é o fato de que tinha uma ação que valia dez e que passou a valer cinco”, observa. Na avaliação de Dias, a liberação do voto do controlador em potencial conflito de interesses só poderia acontecer em um sistema que contasse com um órgão revisor eficiente, o que não é o caso do Brasil.

Outro ponto que chamou a atenção, no texto MP, foi a previsão de que o voto do controlador seria proibido se gerasse benefício para a sua classe de ações, não sendo essa vantagem extensível para as demais. “Isso faz com que a análise não seja apenas sobre se controlador está obtendo um benefício particular, mas qual é a classe de ações que ele detém e se essa classe teria um benefício diferenciado das demais. Isso amplia a discussão”, observa Pallis.

Como uma forma de amenizar as discussões no que se refere especificamente ao artigo 115, a CVM elaborou, em 2008, o parecer de orientação 35, que recomenda aos administradores de companhias abertas a observação de determinados procedimentos durante a negociação de operações de fusões e aquisições (M&A) e de incorporação de ações conforme descritas no artigo 264 da Lei das S.As. As diretrizes poderiam, pelo menos teoricamente, ser adaptadas para situações de voto conflitante de controlador em assembleias que discutissem esses tipos de operação.

A recomendação mais aplicada pelas companhias foi a criação de um comitê independente para negociação das operações, como foi feito no caso da Tractebel em 2010. A criação do comitê, no entanto, não foi suficiente para que se contornasse a questão do conflito de interesses. A CVM entendeu que, nesse caso em particular, persistia o impedimento de voto, uma vez que a operação em questão havia sido estruturada como compra e venda de ações, modalidade que não estava elencada no artigo 264 da Lei das S.As. Assim, na prática, de nada valeu a formação do comitê.

O presidente do Comitê de Aquisições e Fusões (CAF), Otávio Yazbek, fazia parte do colegiado da CVM à época da votação da operação da Tractebel. Na opinião dele, o caso ilustra como a formação de comitês não é efetiva para acabar com o conflito de interesse. “Questionava-se o fato de os membros do comitê serem em grande parte conselheiros, o que tiraria sua legitimidade como independentes. Mas ainda que o comitê fosse composto corretamente, ele estaria assumindo uma função que não está prevista na lei”, avalia.

Mesmo que o comitê não seja o mecanismo ideal para restabelecer o equilíbrio de forças entre os acionistas, ele pode ser útil para mitigar conflitos. Na opinião do presidente-executivo da Associação de Investidores no Mercado de Capitais (Amec), Fábio Coelho, a discussão ampla das informações sob a mediação dos comitês pode reverter um cenário de embate. “O comitê tem a vantagem de oferecer um ambiente neutro, no qual todas as opiniões são colocadas na mesa. Eventualmente a visão do que seria um conflito pode ser amenizada”, afirma.

Enquanto não emerge um sistema ideal para manejo da situação de controlador conflitado que quer votar em assembleia o debate continua acalorado. De um lado, a materialidade da questão consome energia, tempo e dinheiro em incertos pedidos à Justiça, que notadamente não está preparada para arbitrar embates com celeridade e conhecimento de causa. De outro, a aplicação formalista da regra limita, talvez injustamente, a atuação do controlador e pode fazer a companhia perder bons negócios. Consenso, por ora, apenas a necessidade de reforma do artigo 115 — mas desde que precedida por um amplo debate.

Leia também

Retorno ao acionista perde prioridade

Governança em empresas familiares

Abrindo a caixa de Pandora do Direito Societário

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui