Desde a pandemia, o movimento de fusões e aquisições (M&A, na sigla em inglês) caiu drasticamente no mundo, assim como no Brasil. Mais do que isso, a lógica dos mercados parece ter mudado, como mostra a dificuldade de controlar a inflação globalmente e o aumento dos custos nas cadeias de produção.

Essa mudança de mercado, somado as singularidades de determinados setores da economia, como o varejo, por exemplo, tem constatado que alcançar a tal sinergia, tão anunciada pelas empresas em momentos de fusões e aquisições, tem demorado para acontecer.

Aprenda quais são os direitos dos acionistas de uma companhia aberta no curso “Direito dos acionistas“

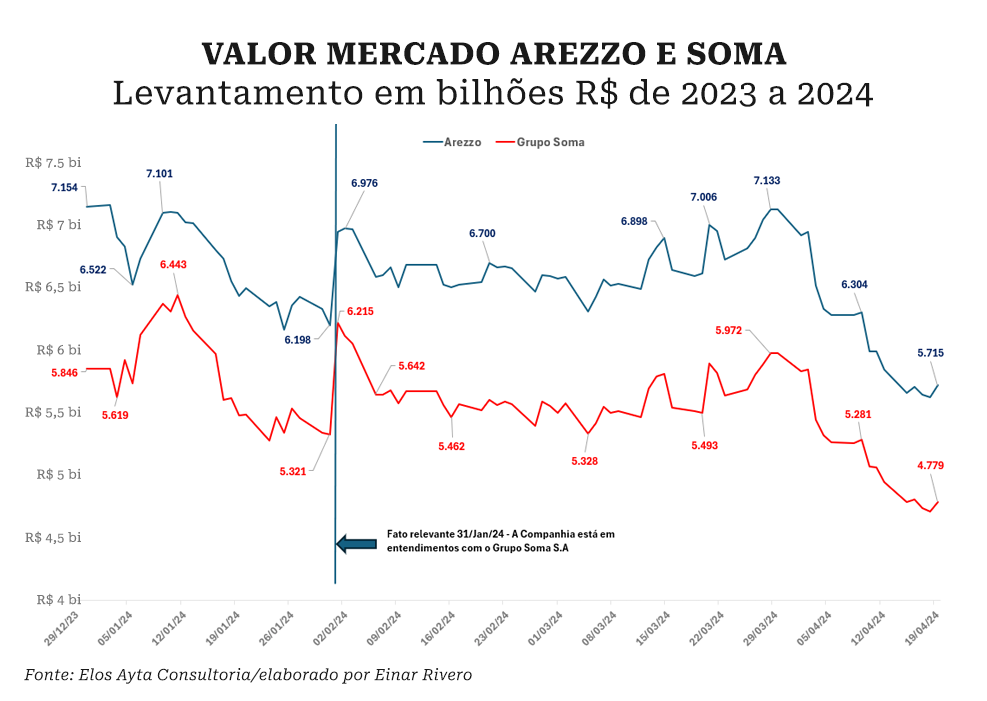

No Brasil, de fevereiro a abril deste ano, o mercado pôde observar o anúncio de grandes transações, como a fusão do Grupo Soma com a Arezzo ou a possível combinação de negócios entre a Azul e a Gol. No primeiro caso, há uma dificuldade em convencer o mercado das sinergias, tanto que ambas perderam valor de mercado.

De 10 de janeiro a 19 de abril, o valor de mercado da Arezzo saiu de R$ 7,1 bilhões para R$ 5,7 bilhões, enquanto o do Grupo Soma saiu de R$ 6,4 bilhões para R$ 4,8 bilhões.

Segundo a sócia da GTI e analista de investimentos, Paola Mello, essas operações geralmente causam uma euforia no mercado, mas executar o processo de combinar duas empresas é algo muito difícil. “Na prática, não observamos essa geração de valor que sempre é mapeada inicialmente, é muito raro ter casos que, de fato, geram sinergias. Acho que são poucos os casos que me lembro de ter visto sinergias grandes”.

No caso das varejistas, uma das dúvidas é se elas possuem capacidade de integração, tanto do ponto de vista operacional quanto financeiro, além das dívidas do Grupo Soma, que adquiriu a Hering em 2021.

“Às vezes, as empresas acreditam que vão conseguir fazer um cross-selling de produtos, e essas são as sinergias que me deixam mais cética, não só no caso da Soma, mas em todos”, diz Paola, que acrescenta. “No caso de Arezzo e Soma, são 34 marcas de alta renda, com clientes muito exigentes, com processos produtivos muito específicos. Existem sinergias, mas são bastante fragmentadas, pouco óbvias, requerem muita execução para você capturar.”

Por outro lado, o Itaú BBA aponta perspectivas positivas para o negócio no médio prazo. “Vemos um potencial significativo para desbloquear valor com o acordo em termos de sinergias, mas o potencial de valorização é tão alto nos preços atuais que nem precisamos considerar as sinergias para ver um P/E (preço lucro) de 11,3x para 2025”.

Diante da aparente dificuldade das empresas, a sócia da GTI e analista de investimentos alerta que as perspectivas iniciais do mercado devem mudar caso as empresas comecem a mostrar resultados. “Se mostrarem algum tipo de cross-selling, mesmo que pequeno, o mercado vai se animar. Se forem ágeis nos cortes de custos de venda da fábrica ou de otimização de despesas também. Tudo vai depender da execução. Se ela for boa, tendo a concordar com as estimativas do Itaú, que tem upside.”

Operações de fusões e aquisições na contramão

Essa não é a primeira vez que uma operação de M&A vai na contramão das primeiras impressões do mercado. Casos, tanto positivos quanto negativos, podem ser observados no país há décadas.

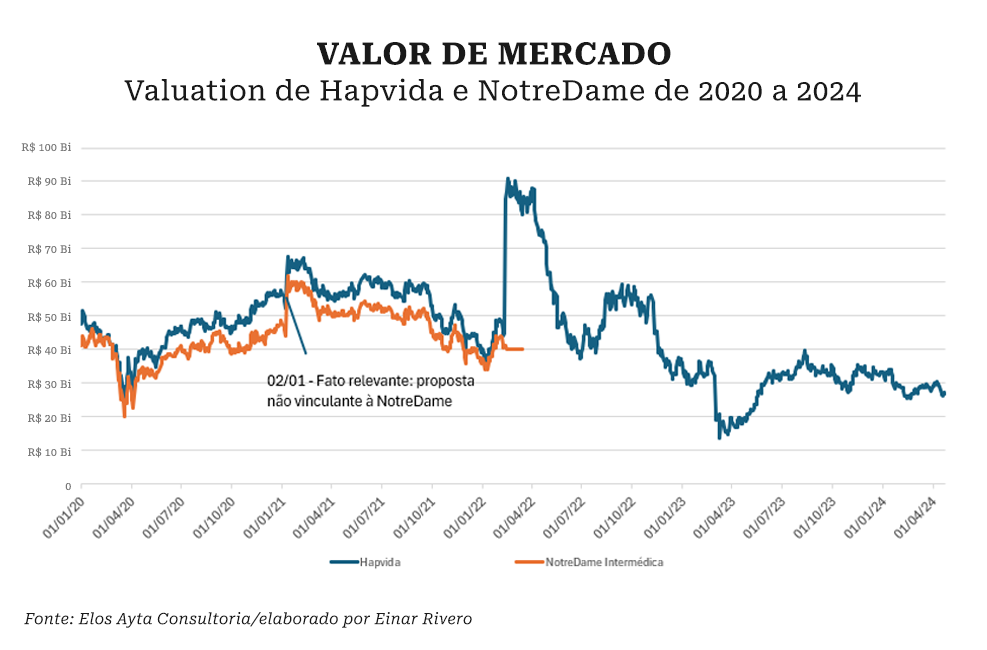

Neste caso, temos um grande exemplo que foi a fusão entre a NotreDame e a Hapvida em 2021, criando a maior empresa de planos de saúde do Brasil, com mais de 16 milhões de beneficiários.

Para Paola, este de longe foi um dos casos que mais teve euforia no começo e decepcionou muito depois. “Agora que ela está começando a entregar resultado”.

Inicialmente, os cálculos apontavam que a empresa combinada valeria cerca de R$ 100 bilhões, no entanto, esse valor de mercado pouco depois de um ano do anúncio da fusão era de cerca de R$ 37 bilhões.

“O setor não tem uma qualidade de resultado crescente e melhor no tempo. Na realidade, o poder aquisitivo caiu e está caindo, a competitividade aumentou, então a expectativa fica distante. Busca-se motivos otimistas que geram otimismo no mercado, mas será que isso se concretiza no médio e no longo prazo?”, diz Oscar Malvessi, coordenador do curso de fusões e aquisições da FGV.

De acordo com ele, as estimativas, os valores e a própria sinergia econômica da transação são muito otimistas no início. “Isso faz com que o mercado comece a perceber que a empresa não está entregando o que prometeu e o que era possível entregar, e a reação é o preço cair.”

Entre os possíveis motivos da quebra de expectativa está a sinergia de custos, que não ocorreu como o esperado, uma vez que o mercado aguardava cortes de áreas duplicadas.

“Na prática, não teve nada das sinergias que eles anunciaram, de aumento de preço, de consolidação de planos nacionais, até com dois CEOs eles ficaram por um bom tempo”, analisa a sócia da GTI e analista de investimentos.

Na fileira das operações de M&A, cuja “euforia” inicial ofuscou as reais perspectivas para os negócios, há a operação envolvendo Pague Menos e Extrafarma, em 2021. Com a operação, a Pague Menos se tornou a segunda maior companhia no setor, atrás apenas do grupo Raia Drogasil.

“Treze meses de demora na aprovação e os juros subiram muito no período. Quando anunciaram o deal, a Selic era 3,4%, quando o Cade (Conselho Administrativo de Defesa Econômica) aprovou (2022) era 13,15%. Com isso, o endividamento cresceu muito e o lucro evaporou”, conta Paola.

Mas o contrário, apesar de raro, também acontece. Raia Drogasil é um exemplo de sucesso nas operações de M&A. Anunciada em 2011, a compra da Drogasil pela Droga Raia gerou a gigante Raia Drogasil, líder do setor varejista de farmácias. A sócia da GTI e analista de investimentos afirma que a operação foi um sucesso, mas pondera que foi bem lenta. “Demorou uns 2 anos para ajustar. Tentaram manter as melhores práticas de cada uma das empresas, foram muito diligentes com isso. Não impuseram os termos da empresa compradora, como costuma acontecer. Ficaram com o melhor dos dois mundos”, explica.

Malvessi aponta que, em conjunto, a forma de decidir, analisar e de enxergar o mercado fez a diferença neste caso. “Análise, decisão, treinamento de pessoas, atualização técnica, tecnologia, juntou tudo que você possa imaginar. Um dos aspectos que eu costumo falar é que, além dos números, você tem a estratégia.”

Problema histórico

Dados de 2021 do Instituto Brasileiro Governança Corporativa (IBGC) mostram que 65% das aquisições no Brasil não conseguem atingir os objetivos estabelecidos inicialmente.

O coordenador do curso de fusões e aquisições da FGV acredita que esse dado deve permanecer. “Acho difícil ter melhorado. Se melhorou, é uma ou outra operação. Nós, no Brasil, estamos defasados tecnicamente, usamos conceitos muito simples para gestão e para análise. Este é um motivo do percentual ser muito maior no país”.

Pesquisas acadêmicas apontam que, independentemente do país e da região, em cerca de 70% a 60% das M&A o resultado é abaixo do esperado, segundo o Counsel da prática de Relações Societárias & Governança Corporativa do Tauil & Chequer Advogados, André Camargo.

“Isso é frustrante. Esse tipo de frustração acontece, sempre falamos isso em sala de aula. Dois terços das operações não trazem o que promete. Esse seja, talvez, um dos pontos de frustração também, porque todo mundo faz barulho, fica feliz com a transação, mas é um outro motivo pelo qual não percebemos essa mudança de opinião sobre a qualidade do resultado”, diz Camargo.

Entre as causas desse movimento, Camargo cita a auditoria de Due Diligence, quando não captura os riscos da operação, o grau de otimismo que as partes têm em relação às premissas do negócio, além da integração das empresas.

“Na hora que for integrar as operações, vai ter problema de toda natureza, tecnológico, cultural, às vezes, demora para ter aprovação do Cade. Ou seja, você planejou aquilo para fazer em seis meses, mas o negócio demorou dois anos e não saiu daquilo”, aponta Camargo. “Quando se mede o resultado, aí chegamos nesse número de 60%, 65%, 70%. A chance da operação de M&A ser frustrante, não de dar errado, de frustrar, é maior do que a chance de todo mundo sair feliz”.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui