A reflexão sobre os diversos aspectos e desafios relacionados às empresas familiares não é tema novo — há tempos desperta o interesse de acadêmicos, consultores e integrantes do mundo corporativo. E a razão é simples: empresas familiares possuem enorme representatividade para a economia doméstica e mundial. Por isso, tais empresas exigem uma estrutura de governança diferenciada, que une estruturas de governança corporativa a estruturas de governança familiar.

A Capital Aberto tem uma videoaula sobre governança e direitos dos acionistas. Confira!

A origem de empresas familiares

Desde os primórdios da atividade laborativa (o exercício de um ofício), mercantil e econômica mais organizada, observamos uma estrutura familiar como agente e participante dessas atividades. Logo, a relevância das empresas familiares é inegável por ser a família o substrato, a matéria prima, a origem da atividade empresarial como é hoje.

Ao longo dos séculos, com os avanços mercadológicos, industriais, legais, científicos, entre tantos outros, a economia se tornou mais complexa, demandando maior organização e sistematização. Assim, a família se converteu em empresas familiares, organismos mais refinados para a comunhão de capital e para o desenvolvimento de certas atividades e negócios.

É útil e valioso revisitar alguns conceitos para incentivar a reflexão, revisão e eventual aprimoramento de modelos de governança até então adotados, ou inspirar aqueles que ainda não os possuem. Por comodidade e nenhum preciosismo técnico, vamos adotar a expressão “empresas familiares” de maneira ampla, na qual estarão compreendidas as empresas formadas por um único núcleo familiar, empresas constituídas por múltiplos núcleos familiares e empresas de controle familiar.

Fatores de risco em empresas familiares

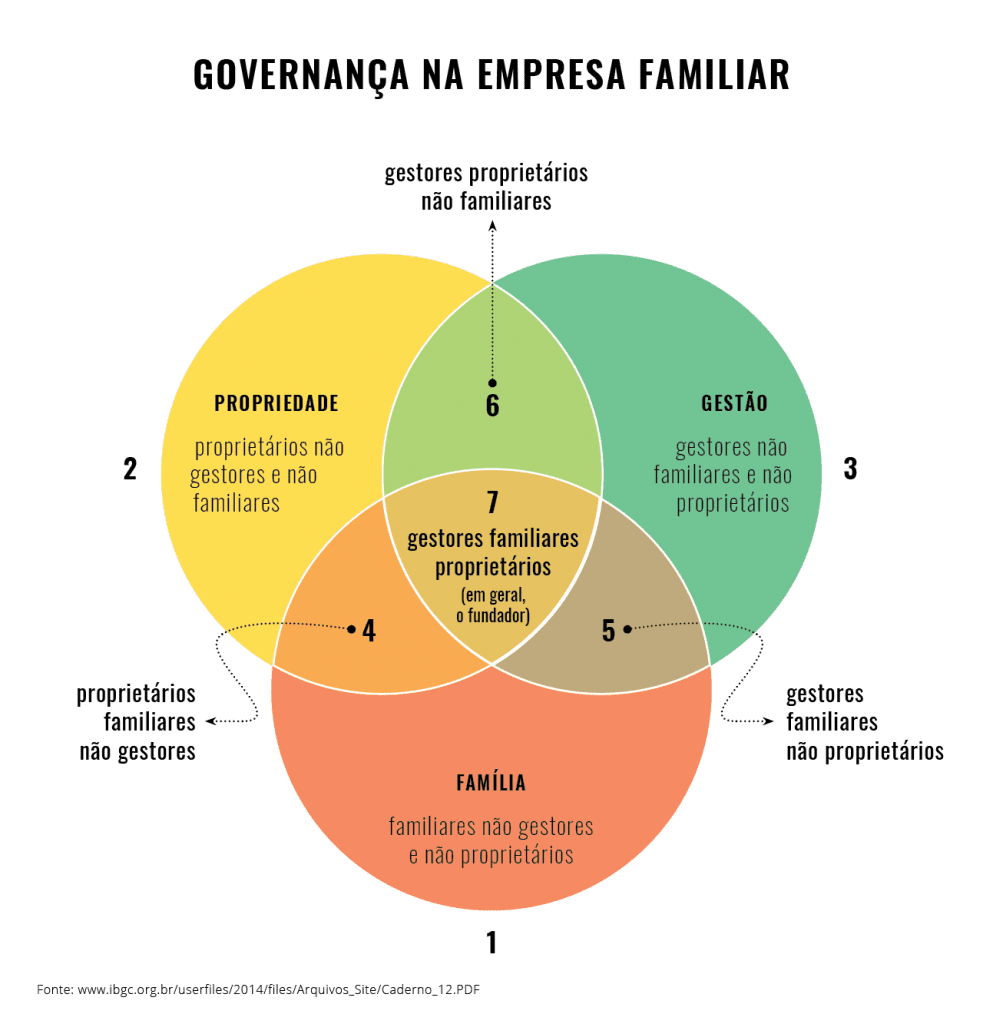

O modelo dos três círculos abaixo, concebido por John Davis e Renato Tagiuri na década de 70, ajuda a compreender os desafios da empresa familiar e os fatores de risco que podem impactar a sua sobrevivência ao longo das gerações de uma família.

Apesar de já ser um “quarentão”, esse modelo continua atual e flexível — um verdadeiro clássico. Com simplicidade espantosa, ilustra perfeitamente as três dimensões de uma empresa familiar e sua característica multifacetada. É a compreensão desta característica o grande desafio (e beleza) do tema, que exige dos envolvidos um olhar multidisciplinar e cuidadoso de todas as três dimensões, sem negligenciar nenhuma delas.

Cada um dos integrantes dessas três dimensões (família, propriedade e gestão) possui demandas, necessidades, expectativas, direitos e deveres específicos. Isso pode gerar desentendimentos, tensões e disputas judiciais, que são letais para a empresa familiar na maioria dos casos.

É importante ressaltar que a divergência ocorrida em qualquer uma das esferas acima, invariavelmente, reverberará nas demais. Um exemplo é um desentendimento entre sócios (círculo da propriedade) que impossibilita a eleição de um administrador (círculo da gestão). Nesse cenário, a empresa familiar corre o risco de ficar à deriva e sem representação até que haja uma solução judicial para a contenda.

A compreensão e entendimento das três esferas é a chave para que a empresa familiar se organize, se planeje e crie sistemas eficazes para mitigar os riscos que afetam a sua sobrevivência. E é nesse momento que as governanças corporativa e familiar se tornam ferramentas essenciais no processo de preservação da empresa familiar e da família.

Governanças corporativa e familiar

Os sistemas de governanças corporativa e familiar, respeitados os seus limites e finalidades, são instrumentos voltados para diminuir as assimetrias e tensões, sempre buscando a preservação do negócio e das relações familiares.

Em outras palavras, as governanças corporativa e familiar são instrumentos de harmonização e alinhamento, viabilizando a coexistência equilibrada entre os integrantes dos três círculos do modelo de Davis e Tagiuri, assim como entre a própria empresa e os stakeholders.

Embora governança corporativa e governança familiar sejam conceitos muito próximos e que se inter-relacionam, não são idênticos. A governança corporativa, na definição do Código das Melhores Práticas de Governança Corporativa do Instituto Brasileiro de Governança Corporativa (IBGC), é “o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo o relacionamento entre sócios, conselho de administração, diretoria, órgãos de fiscalização e controle e demais partes interessadas. As boas práticas de governança corporativa convertem princípios básicos em recomendações objetivas, alinhando os interesses com a finalidade de preservar e otimizar o valor econômico de longo prazo da organização, facilitando seu acesso a recursos e contribuindo para a qualidade da gestão da organização, longevidade e o bem comum”.¹

Já a governança familiar, também na definição do IBGC, é “o sistema pelo qual a família desenvolve suas relações e atividades empresariais, com base na sua identidade (valores familiares, propósito, princípios e missão) e no estabelecimento de regras, acordos e papéis. A governança familiar acontece, na prática, por meio de estruturas e processos formais. Seu objetivo é obter informações mais seguras e mais qualidade na tomada de decisões, auxiliar na mitigação ou eliminação de conflitos de interesse, superar desafios e propiciar a longevidade dos negócios”.²

Situando tais conceitos dentro do “Three Circles Model”, podemos dizer que a governança corporativa atua preponderantemente nos círculos da propriedade e da gestão. Já a governança familiar atua de maneira mais acentuada no círculo da família. Essa localização é importante para compreender a abrangência e as finalidades de cada um dos órgãos e de cada uma de suas instâncias, assim como a interação entre elas.

Princípios em comum entre os dois tipos de governança

Embora conceitos distintos, alguns princípios de governança corporativa são comuns e aplicáveis à governança familiar, pois, no mundo corporativo, são preceitos universais, de ordem ética e moral. Dentre eles, podemos citar: transparência, equidade e prestação de contas.

O princípio da transparência consiste na disponibilização de informações de maneira mais ampla, não se restringindo meramente àquelas impostas pela lei ou por regulamentos. É tornar acessível, dentro de sistemas adequados, todas informações que possam ser de interesse das partes envolvidas, sejam elas os sócios, administradores, familiares e stakeholders.

Os sistemas de governanças corporativa e familiar são instrumentos voltados para diminuir as assimetrias e tensões, sempre buscando a preservação do negócio e das relações familiares.

O princípio da prestação de contas (accountability) é aquele que prescreve aos agentes de governança, respeitados limites e atribuições de cada um dos sistemas de governança corporativa ou familiar, o dever de prestar contas de maneira clara, precisa e tempestiva, assumindo os impactos das suas omissões e atos. Também impõe o dever de desempenhar os seus papéis e atribuições de maneira responsável e diligente.

Já o princípio da equidade, segundo o IBGC, “caracteriza-se pelo tratamento justo e isonômico de todos os sócios e demais partes interessadas (stakeholders), levando em consideração seus direitos, deveres, necessidades, interesses e expectativas”.³

A observância dos princípios e a adoção de medidas práticas reduz desconfianças e eventuais assimetrias de informações entre as partes envolvidas. Assim, diminui as tensões causadas pela ausência de transparência que, além de consequências legais, muitas vezes geram conflitos entre as partes que não participam da administração e aquelas que são integrantes da gestão (que possuem o acesso imediato às informações e dados da empresa).

Em se tratando de empresas familiares, temos que lembrar também que devem ser incorporados os seus princípios e valores próprios, respeitando a cultura e as características de cada uma delas.

Disseminação de valores

Outra reflexão necessária é sobre a inclusão dos termos “formal” e “práticas” nos conceitos de governança corporativa e governança familiar.

“Verba volant, scripta manent”. Embora pareça óbvio e trivial, é de grande importância que os acordos e pactos sejam formais e escritos. É muito comum nas empresas familiares que a disseminação dos seus princípios, valores e legado se dê verbalmente, pela contação de histórias de uma geração para outra, correndo grande risco de se perderem ao longo do tempo. Por essa razão, é primordial que valores relevantes, que fundamentarão as regras de governança corporativa e familiar, sejam colocados em documentos formais, permitindo uma melhor compreensão, divulgação e preservação do legado.

Outro ponto de reflexão é o da prática. A mera criação de mecanismos formais de governanças corporativa e familiar não é suficiente, já que esses instrumentos serão eficazes apenas se testados no dia a dia. É inútil ter um protocolo de sócios, acordo de acionistas, códigos de ética e conduta, regimentos internos e estatutos perfeitamente escritos se, na prática, não são exercitados.

Leia também

Governança corporativa: princípios e melhores práticas

Governança à mostra: Informe CBGC incentiva comunicação maneira inteligente

Como construir uma narrativa de governança

O exercício prático é o que permitirá o monitoramento periódico desses sistemas para avaliar o desempenho, a funcionalidade e a aderência às necessidades da empresa familiar, de todas as partes integrantes dos três círculos (família, propriedade, gestão) e de stakeholders. Dessa forma, é possível refletir sobre eventuais mudanças e antecipar os efeitos indesejados, reformular e aprimorar os sistemas de acordo com essas transformações.

Uma recente pesquisa global sobre empresas familiares feita pela consultoria PwC reforça essa percepção. A pesquisa aponta que empresas familiares que formalizam seus valores, crenças e propósitos e os coloca em prática, revelando a verdadeira cultura da empresa, tendem a ser mais rentáveis do que as empresas que não o fazem. Uma das explicações para o resultado é que empresas com valores fortes, propósitos claros e preocupação com o legado tendem a despertar maior confiança e lealdade de funcionários e stakeholders. Isso gera melhores condições para reagir e superar crises de mercado, por exemplo.

Estruturas de governança em empresas familiares

Embora de maneira muito sucinta, indicaremos abaixo as estruturas comumente instituídas para cada um dos sistemas de governança de uma empresa familiar.

São órgãos do sistema da governança corporativa (atuante nos círculos da propriedade e negócio): a reunião ou assembleia de sócios, o conselho de administração, diretoria, conselho fiscal, comitês temáticos, comitê de auditoria e auditorias (interna ou independente).

A definição da melhor estrutura de governança corporativa depende de diversos fatores. Alguns deles são o tipo societário (se sociedade limitada ou por ações), porte da empresa familiar, nível de listagem na B3 (aplicável somente às sociedades por ações com ações negociadas na bolsa), estágio de maturidade da empresa, grau de complexidade das suas operações, questões regulatórias.

Já no que diz respeito à governança familiar (atuante no círculo da família), os órgãos ou estruturas comumente instituídas são: reunião ou assembleia familiar, conselho de família, family office e comitê/conselho de sócios. A criação de cada um dos órgãos acima e a adoção das melhores práticas de governança familiar também depende da análise de diversos fatores, tais como configuração e tamanho do genograma familiar, volume e características dos investimentos comuns da família, estágio de maturidade da empresa e da família.

Por fim, a integração entre sistemas de governança corporativa e de governança familiar é feita por meio do conselho de administração e do conselho de sócios, de acordo com a definição das funções e finalidades de cada um. Essa integração e fluxo de informações pode ocorrer de diversas maneiras, desde reuniões entre membros, relatórios informativos e outros meios estruturados de comunicação.

Implantação de sistemas de governança

A implantação de sistemas de governança corporativa e de governança familiar é medida valiosa para a preservação da empresa familiar. Não só reduz assimetrias de informações, como também proporciona alinhamento e coesão entre todas as partes.

É importante que a implantação seja feita de maneira formal, através de regras escritas em estatutos, protocolos, regimentos, acordos de sócios ou acionistas. Como vimos, regras claramente estabelecidas criam maior comprometimento entre integrantes dos três círculos mencionados e stakeholders, agregando valor à empresa e contribuindo para a sua longevidade.

Esse processo deve ser construído cuidadosamente pelos fundadores, acionistas e familiares com o apoio de especialistas em múltiplas áreas, sempre observando a realidade e necessidades específicas de cada empresa, sob risco de não alcançar os objetivos pretendidos. Não há um modelo único e universal. É um processo de construção exclusivo e singular de cada empresa familiar e família.

Vale lembrar que, sendo um processo relativo à empresa e à família, está sujeito a mudanças e evoluções. Por isso, necessita de monitoramento e revisão de periodicamente para aferição dos resultados, aprimoramento e ajustes.

Notas

¹IBGC. Código das Melhores Práticas de Governança Corporativa, 5ª ed., p. 20.

² IBGC. Cadernos de Governança Corporativa: Governança da Família Empresária. Conceitos Básicos, Desafios e Recomendações, 2016.

³ IBGC. Código das Melhores Práticas de Governança Corporativa, 5ª ed., p. 21.

Fabíola d’Ovidio é sócia do escritório LFPKC Advogados, com atuação na área societária, fusões e aquisições e planejamento societário, sucessório e tributário de empresas familiares. Mestranda em Direito dos Negócios pela Fundação Getúlio Vargas. Professora convidada em programas de desenvolvimento do acionista e da família empresária da Fundação Dom Cabral.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui