Ilustração: Rodrigo Auada

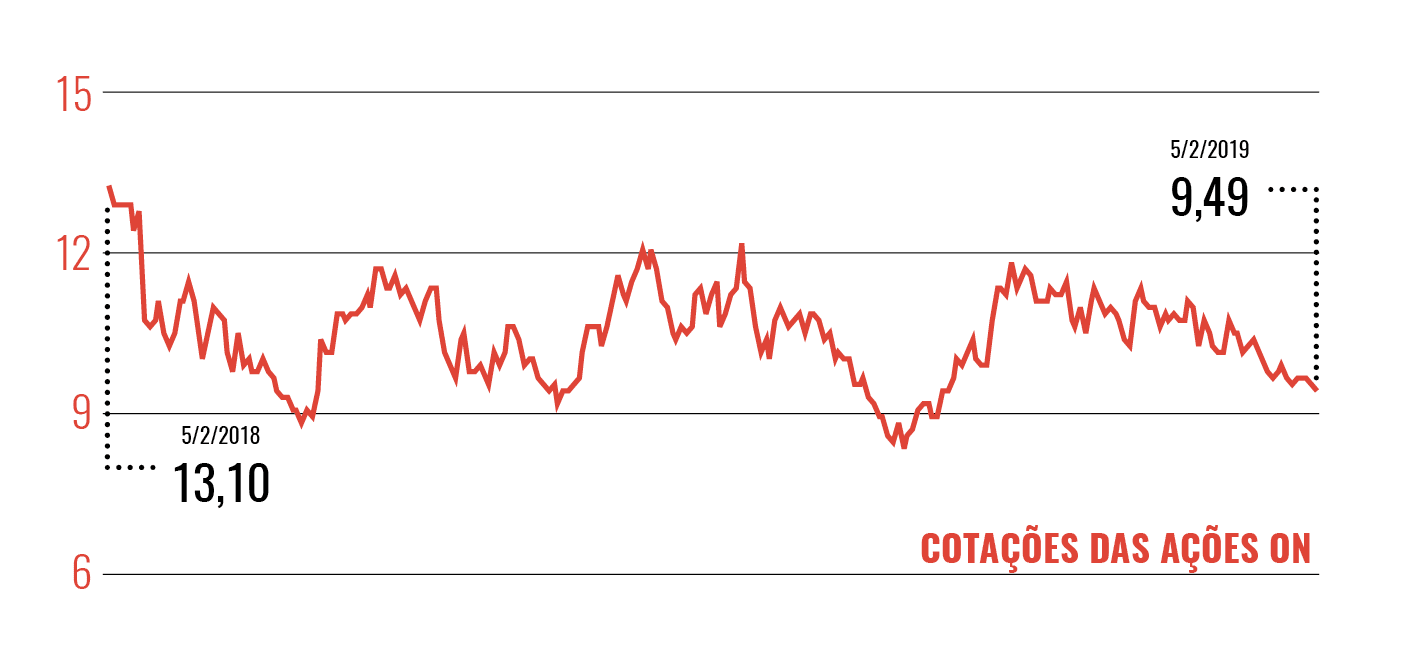

Curioso o caso da Kroton, gigante brasileira do setor de educação. Os mesmos fatores que fizeram a companhia crescer fortemente no início da década, agora — com o sinal trocado — representam os grandes desafios que precisa enfrentar. Se antes as facilidades proporcionadas pela expansão do Fies (fundo do governo federal para financiamento estudantil) e a economia de vento em popa garantiam uma vertiginosa e confortável expansão dos negócios, hoje os cortes de investimentos no programa e a persistência da crise econômica contribuem para a piora dos indicadores da empresa e para a consequente queda das ações — nos doze meses encerrados no último dia 2 de maio, a desvalorização era de 27,58%. Soma-se à equação um investimento inicial vultoso para a aquisição do controle da Somos Educação, grupo forte em ensino básico — operação que integra a estratégia da Kroton para não depender tanto do ensino superior e amenizar os impactos do desemprego e do enfraquecimento da renda da população sobre suas receitas. Se a estratégia vai funcionar, os investidores ainda esperam para ver.

Diante da relevância que o Fies alcançou para a Kroton — assim como aconteceu com seus pares —, não é de se espantar que uma revisão drástica do programa exatamente num período de recessão da economia tenha influenciado negativamente a companhia. Na primeira metade desta década, os abundantes financiamentos de estudos superiores subsidiados pelo governo federal cobravam juros muito mais baixos que a Selic — a taxa poderia até ser zero para alguns casos específicos. Com desemprego, redução de renda e redesenho do Fies, muitos alunos deixaram de ter acesso aos cursos das universidades privadas, o que afetou as receitas. “É muito forte a correlação entre o setor de educação e os índices de desemprego, o que o deixa bastante sensível ao desempenho da economia”, comenta o sócio-fundador da consultoria Educa Insights, Daniel Infante. “O Fies criou um vício no mercado, com as instituições entendendo que dar acesso aos alunos era uma vantagem competitiva”, acrescenta.

Dependência excessiva

As estatísticas ajudam a clarear a dependência do financiamento público dos estudantes que, ao longo dos anos, permeou as atividades das redes de ensino superior. Em 2010, o estoque global do Fies era de 76 mil contratos de financiamento para alunos do ensino superior, volume que saltou para impressionantes 2,18 milhões em 2015, ano que marcou o fim da avalanche de dinheiro público para as universidades particulares. Apenas em 2014, o pico do programa, 732,6 mil contratos foram acrescentados ao estoque. Desde então a fonte vem secando e, em 2017, os novos financiamentos ficaram num número bem mais modesto, de 175,9 mil. Especificamente no caso da Kroton, a retração do Fies é intensa. Em 2014, uma fatia de 61,2% da base de alunos dos cursos presenciais de graduação contava com recursos do programa oficial; para este ano, a estimativa da própria companhia é de que a parcela fique em 14%. E as perspectivas não são animadoras: o financiamento nesse segmento deve recuar para apenas 1,2% em 2020.

Diante de uma mudança de cenário dessa magnitude, a Kroton tem traçado estratégias para contornar o problema. Assim como suas concorrentes, passou a oferecer financiamentos próprios — o programa batizado parcelamento estudantil privado (PEP) já recebeu, segundo a empresa, 1 bilhão de reais em recursos — e a incentivar os alunos a recorrer a mecanismos alternativos privados de crédito estudantil, como o Pravaler e o Fundacred. Esses programas, no entanto, não oferecem as condições de juros e prazos amplamente favoráveis do Fies. Outra tática é a redução de valores das mensalidades: no caso da graduação presencial, o tíquete médio caiu 5,1% no primeiro trimestre deste ano em relação a igual período do ano passado, para 897,1 reais. Ocorre que as outras redes de ensino adotam o mesmo expediente, de modo que a concorrência acirrada por um número mais enxuto de candidatos torna o cenário ainda mais difícil.

A redução de despesas é mais uma ponta do plano de enfrentamento da crise. Nesse aspecto, a Kroton decidiu reforçar os investimentos no chamado ensino a distância (EAD). A modalidade diminui custos principalmente com infraestrutura, mas, em contrapartida, conta com mensalidades médias também mais modestas, entre 200 reais e 300 reais na graduação. E como o setor em peso caminha nesse sentido, a competição por estudantes também é apertada. “O mercado de ensino a distância continua desafiador e a Kroton sofre com a maior concorrência, o que pressiona o crescimento de sua base de alunos”, escreveram, em relatório a clientes, os analistas do BTG Pactual, Rodrigo Gastin e Guilherme Palhares, ao comentarem os resultados do primeiro trimestre.

Leia também

Kroton e Estácio: fusão é saída para setor superar redução do Fies

Expectativa de desinvestimentos valoriza Cemig

Guerra das maquininhas ameaça Cielo

Aposta no básico

Ciente de que financiar estudantes com dinheiro do próprio bolso e apostar no EAD não seriam suficientes para garantir sua perenidade, a Kroton decidiu partir para as compras. Mas não de universidades, como fez ao longo de seu processo de consolidação. A ideia desta vez foi entrar num mercado diferente, que ajudasse a companhia a não depender tanto das particularidades do ensino superior. Sabendo da intenção da gestora de recursos Tarpon de sair do capital da Somos Educação, a Kroton fez a oferta: 4,567 bilhões de reais, por uma fatia de 73,3% da companhia.

A aquisição, realizada em abril do ano passado e posteriormente aprovada pelo Conselho Administrativo de Defesa Econômica (Cade), representou significativa saída de caixa — a compra foi feita à vista num período de fortes investimentos da Kroton em expansão orgânica e estruturação de novas unidades próprias. “A empresa fez aportes relevantes nos anos de 2017 e 2018. Mas já começamos a ver o resultado dessa estratégia e as perspectivas para os próximos anos são positivas”, destacou, em teleconferência com analistas, o presidente da Kroton, Rodrigo Galindo.

A melhora nos resultados é fundamental para a Kroton controlar sua alavancagem. O balanço do primeiro trimestre registrou despesas financeiras de 245 milhões de reais — bem mais que os 17,8 milhões de reais dos três primeiros meses de 2018. Na linha de juros sobre empréstimos, o salto foi de 3,6 milhões de reais para 136,6 milhões de reais nessa base de comparação. No fim do último mês de março, a dívida líquida pro forma da companhia somava 5,378 bilhões de reais, montante que contrasta com as disponibilidades de caixa de 2,086 bilhões de reais de um ano antes. Vale lembrar que esse cálculo pro forma simula a inclusão da Somos antes da efetivação da operação, apenas para fins de comparação.

A integração da Somos ao grupo garante a entrada da Kroton num mercado de enorme potencial e ainda muito pulverizado no Brasil. Resultado da consolidação da antiga Abril Educação, a Somos tem como ativos renomados colégios de ensino infantil ao médio, redes de escolas de idiomas, unidades de cursos preparatórios (o Anglo, que também tem escolas, pertence à empresa), sistemas de ensino (as famosas apostilas) e editoras de livros didáticos e jurídicos que são referências de mercado (Ática, Scipione e Saraiva, entre outras).

A Kroton estima que os ganhos de eficiência e as sinergias com a Somos envolvam um total de 375 milhões de reais em um período de até quatro anos. Segundo Galindo, 175 milhões de reais já foram incorporados. A compra da Somos, cabe destacar, desconcentra as operações da Kroton no ensino superior, uma vez que o segmento de educação básica passa a representar quase 30% da receita do grupo — e com tendência de alta. A companhia calcula que o mercado brasileiro de educação básica corresponde a 1,8 vez o ensino superior; teria faturamento anual de cerca de 101 bilhões de reais, quase o dobro do ensino superior privado (receita global anual de cerca de 55 bilhões de reais). Campo para recuperação, portanto, é o que não falta para a Kroton. Falta convencer os investidores de que é esse o caminho certo.

Leia também

Crise faz Tecnisa virar gestora de estoques

Via Varejo se remodela e ações sobem

Helbor sofre com distratos no mercado de imóveis de alto padrão

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui