Ilustração: Rodrigo Auada

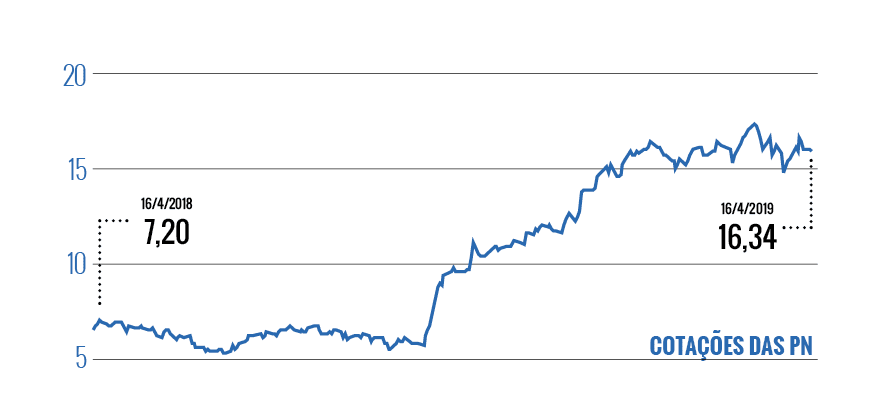

A chegada do estreante Romeu Zema (Novo) ao Palácio da Liberdade, sede do governo de Minas Gerais, reforçou o otimismo dos investidores em relação à Cemig. Adepto da corrente que defende um Estado mais leve, o governador iniciou o mandato com um projeto amplo de reestruturação da companhia, que envolve a alienação de ativos (participações acionárias, controladas e subsidiárias fora de seu negócio principal) e uma provável preparação para a venda da fatia de 50,96% das ações ordinárias detidas pelo governo mineiro na Cemig. Como sinalização de suas pretensões, Zema emplacou na presidência da empresa Cledorvino Belini, executivo com anos de experiência na indústria automotiva. A efetiva privatização da elétrica depende da aprovação de um projeto de lei pela Assembleia Legislativa (ainda sem prazo para ser votado), mas o que ocorreu até aqui já foi suficiente para entusiasmar os investidores. Enquanto as ações ordinárias subiram 119,7% nos 12 meses anteriores a 17 de abril, as preferenciais valorizaram 86,36%.

Atuante nas áreas de geração, transmissão e distribuição de energia, o grupo Cemig engloba cerca de 200 empresas e 17 consórcios; são 82 usinas hidrelétricas, 32 eólicas, uma térmica e uma solar, que juntas têm aproximadamente 5,9 gigawatts de capacidade instalada e 8,2 mil quilômetros de linhas de transmissão. A magnitude dos ativos contrasta com a penúria de seu controlador — a previsão é de um déficit de 11,4 bilhões de reais neste ano. Durante a campanha, Zema chegou a recuar da proposta de privatização, mas assim que tomou posse confirmou a intenção de vender a Cemig para obter recursos que ajudem Minas Gerais a fechar pelo menos parte de suas contas.

Não à toa, em teleconferência para apresentação dos resultados do quarto trimestre do ano passado, Daniel Faria Costa, diretor de gestão de participações da Cemig, destacou que o programa de desinvestimentos da estatal continua “bastante reforçado” pela intenção do controlador de levá-lo adiante. O plano também é crucial para o equacionamento da dívida líquida da empresa. No fim de 2018, ela somava 13 bilhões de reais — 6,4% mais que no encerramento do ano anterior. O passivo se avolumou principalmente por duas razões: o retorno abaixo do esperado de uma série de aquisições feitas até o ano de 2012 e o desfecho negativo de uma batalha judicial iniciada após a sanção, pela então presidente Dilma Rousseff, da MP 579.

A Cemig não aceitou as condições do governo estabelecidas pela MP de setembro de 2012 — o texto determinava que a energia não seria mais vendida a preços de mercado e passaria a ser remunerada apenas para cobertura de custos de operação e manutenção (regime de cotas) — para três usinas: Jaguará, São Simão e Miranda. De acordo com a estatal, os contratos dessas usinas previam renovação automática das concessões por mais 20 anos, sem redução de receitas. Em sua defesa, a União argumentou que a prorrogação era uma opção, e não uma obrigação.

A contenda durou quatro anos e, no fim, a Cemig perdeu a briga — e com ela o controle e o direito de renovação das concessões das hidrelétricas de Jaraguá (cujo contrato foi encerrado em agosto de 2013), de São Simão (em janeiro de 2015) e de Miranda (em dezembro de 2016). Detalhe: elas representavam 35% de sua capacidade de geração. Com isso, o Ebitda da Cemig recuou de 6,3 bilhões de reais em 2014 para 2,6 bilhões de reais em 2016. A menor geração de caixa operacional complicou o pagamento da dívida, levando a companhia a iniciar um longo processo de reestruturação, e com alto custo financeiro.

Infografia: Rodrigo Auada

Plano em andamento

Na prática, a alienação de ativos da Cemig começou antes mesmo da posse de Zema. O primeiro ativo vendido foi de telecomunicações. Em leilão realizado em agosto do ano passado, a Cemig arrecadou 654 milhões de reais — montante 287 milhões de reais acima do estipulado inicialmente. A American Towers pagou 571 milhões de reais por um lote que concentrava principalmente rede de fibra ótica entre Minas Gerais, São Paulo e Rio de Janeiro. Um segundo lote foi comprado pela Algar, por 77,89 milhões de reais, com redes nas cidades de Goiás, Bahia, Pernambuco e Ceará. A operação foi concluída em novembro.

Um dos principais ativos da companhia, entretanto, continua à venda: a Light. A Cemig ingressou no capital da empresa em 2006, por meio de um consórcio com Andrade Gutierrez, Pactual Energia e o FIP Luce Brasil. O grupo formou a Rio Minas Energia Participações (RME), que passou a controlar a empresa fluminense. No ano passado, os sócios — com exceção da Andrade Gutierrez, que vendeu sua fatia à Cemig em 2010 — chegaram a assinar um memorando para realização de uma oferta pública de ações, mecanismo que lhes permitiria sair do capital da empresa. Mas a tratativa não evoluiu, por desentendimentos em relação a preço. Hoje a Cemig tem 49,99% do capital votante da Light, empresa que no fim de 2018 exibia valor de mercado de 3,4 bilhões de reais — não por acaso, está no topo das prioridades de desinvestimento. “Queremos pegar uma janela que vai até o meio do ano para acelerar esse processo”, afirmou Costa. Segundo ele, o formato da venda ainda precisa ser delineado, mas não está descartada uma estratégia semelhante à tentada no ano passado, de uma oferta subsequente de ações. O diretor só não dá pistas sobre o tamanho da fatia que a Cemig poderia vender.

O J.P.Morgan calcula que as participações da Cemig possam valer algo em torno de 9,2 bilhões de reais, segundo relatório a clientes assinado pelos analistas Fernando Abdalla, Henrique Peretti e Milene Carvalho. A fatia na Light foi estimada pelo banco em 1,92 bilhão de reais. A Cemig conta ainda com participações de 21,68% na Taesa (que valeria 1,86 bilhão de reais), de 45% na Aliança Geração (1,22 bilhão de reais), de 15,51% em Santo Antônio (1,56 bilhão de reais), de 11,68% em Belo Monte (2,55 bilhões de reais) e de 36,23% na Renova (171,1 milhões de reais).

Infografia: Rodrigo Auada

Prioritária para a Cemig em termos de alienação é a parcela que detém da Usina Hidrelétrica de Santo Antônio, localizada no rio Madeira, em Rondônia. A Cemig ingressou no capital da companhia por meio de um consórcio vencedor do leilão de construção da estrutura, em 2007, ao lado dos sócios Furnas (43%), Caixa FIP Amazônia Energia (19%), Odebrecht (18,2%) e Andrade Gutierrez (10,5%). “Santo Antônio é um ativo complexo, que enfrenta alguns obstáculos por causa do preço e das condições apresentadas, mas é um assunto que pretendemos resolver rapidamente”, afirmou Costa. Entre os grupos que já manifestaram interesse no ativo está a chinesa State Power Investment Corp (Spic).

“Estamos confiantes de que o governador Zema promoverá a venda de ativos e melhorará o desempenho da empresa”, escreveram os analistas do J.P.Morgan. “A própria privatização da Cemig, embora não esperada para o curto prazo, não é descartada, dado o déficit fiscal de Minas Gerais”, acrescentaram. Para eles, as vendas das participações vão melhorar o índice de alavancagem da companhia, simplificar a estrutura corporativa com o foco no negócio principal e eliminar riscos de perdas futuras ou de novas injeções de capital — como já ocorreu no passado, nas operações da Renova e de Santo Antônio. Já outras vendas de participações, como na Taesa e em Belo Monte, “não devem acontecer no curto prazo”, concluíram.

Ainda no campo de potenciais desinvestimentos, uma notícia que seria boa para a Cemig recentemente ganhou ares de problema. A Renova (em cujo capital a mineira tem participação) anunciou, em 9 de abril, a venda para a AES Tietê do complexo Alto Sertão III, por 516 milhões de reais. Dois dias depois, a Cemig se viu às voltas com a Polícia Federal e a operação “E o Vento Levou”, quarta fase da Descarte, que apura desvios de dinheiro na estatal mineira relacionados a um aporte de 850 milhões de reais na Renova. Três delatores indicaram o caminho de um suposto desvio, por meio de falsos contratos, de 40 milhões de reais, que teriam chegado a executivos de Cemig, Andrade Gutierrez e Codemig. As investigações continuam. A Renova simboliza uma espécie de sombra de decisões equivocadas do passado, das quais a Cemig quer se desvencilhar para crescer de forma sustentada — e também para suportar o otimismo dos investidores.

Infografia: Rodrigo Auada

Leia também

Guerra das maquininhas ameça Cielo

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui