Ilustração: Rodrigo Auada

A história quase sempre se repete nos ciclos econômicos. Depois de uma recessão, as pessoas aproveitam a melhora para quitar dívidas e voltar a consumir bens de menor valor; depois trocam de carro e começam a poupar. Só então, com a situação relativamente mais tranquila, cogitam adquirir um imóvel. Essa dinâmica faz com que o setor de construção civil seja um dos últimos a ganhar fôlego após uma crise. No início do ano, investidores, empresários e consumidores até pareciam mais confiantes com os rumos do Brasil, mas a greve dos caminhoneiros, a volatilidade do dólar e a proximidade das eleições — com toda a incerteza que ela gera sobre quem governará o País a partir de 2019 — arrefeceram os ânimos dos que ensaiavam esboçar entusiasmo com a economia. Resultado: “A compra de um imóvel continua no fim da lista de prioridades das pessoas”, observa Ricardo Rosanova Garcia, gerente de relações com investidores da incorporadora Helbor, empresa cujas ações na bolsa caem em decorrência da crise econômica, mas também de uma avalanche de distratos — termo que configura a devolução do imóvel para a construtora, a qual fica obrigada a restituir ao comprador até 90% dos valores pagos. Essa situação gera uma grande dor de cabeça para as empresas do setor não só por atrapalhar a gestão do fluxo de caixa, mas por obrigar a venda de um estoque maior em pleno ambiente de crise.

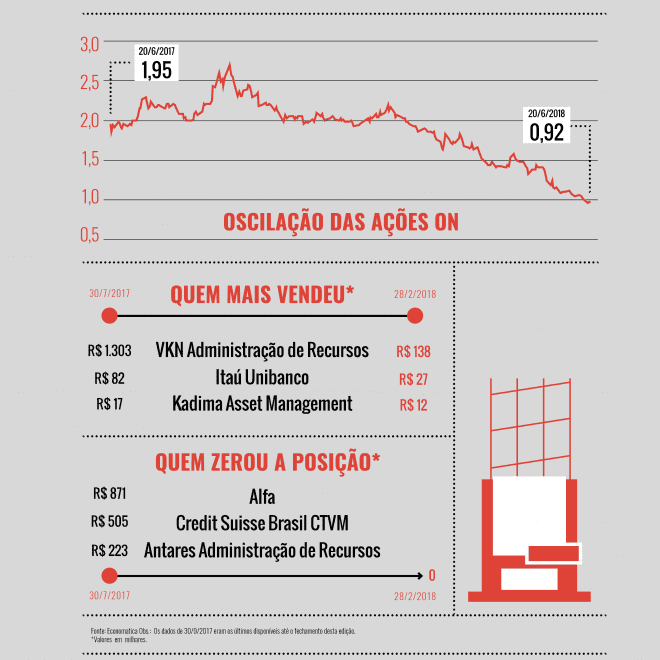

Nos 12 meses encerrados no último dia 5 de julho, os papéis da Helbor acumulavam desvalorização de 44,53%. A empresa opera com foco na incorporação imobiliária voltada às classes média e média alta, em 30 cidades de todas as regiões do País (exceto a Norte) e do Distrito Federal. Em 19 de junho, as incorporadoras cujas ações estão listadas na B3 (independentemente do segmento) eram negociadas a 50% do valor patrimonial (em média), um claro sinal de derrocada em bloco. Já as ações da Helbor correspondiam a 33% do valor patrimonial, menos que a média de 43% de seus pares que têm foco nos mercados de renda mais elevada. Uma possível explicação para isso vem dos balanços. A última vez em que a Helbor registrou lucro foi em 2015. No ano passado, teve prejuízo de 309,1 milhões de reais, a maior perda anual em sua história. Já entre janeiro e março deste ano, o prejuízo líquido alcançou 67,8 milhões de reais, com margem líquida negativa de 84,3%.

Devoluções bilionárias

O crescimento dos distratos é um problema grave para o setor. Os cancelamentos acontecem não só porque os mutuários já não têm capacidade de pagamento, mas também pela percepção de desvalorização do bem. Com o desaquecimento do mercado, imóveis valem menos agora do que custavam há poucos anos. Segundo Garcia, da Helbor, no ano passado as devoluções totalizaram 625 milhões de reais. Desde 2015, elas somam 1,9 bilhão de reais. “Isso equivale ao faturamento de um ano ótimo de operação da empresa”, observa. Uma vigorosa recuperação da economia poderia reverter esse cenário. Mas sem sinais de que isso possa acontecer no curto prazo, a Helbor não entusiasma os investidores, destaca Rafael Panonko, chefe de área de análise da Toro Investimentos.

A Associação Brasileira das Incorporadoras Imobiliárias (Abrainc) contabiliza 33,8 mil distratos no setor desde meados de 2017. Especificamente no nicho de imóveis de médio e alto padrões, 40,7% do estoque vendido foi devolvido. Para as empresas — a Helbor incluída —, a regra em vigor para os distratos é altamente prejudicial, à medida que permite ao comprador desistir da transação com uma “punição” pecuniária irrisória em relação ao desembolso da construtora, afirma Renato Lomonaco, gerente de planejamento financeiro da Abrainc. “A regulação deixa os incorporadores com receio de investir”, comenta. Ciente desse problema, a Câmara dos Deputados aprovou, no início de junho, o PL 1.220. O texto, que aguarda votação no Senado, estabelece que as incorporadoras podem reter 50% dos valores pagos pelo comprador em caso de distrato. A multa se aplica a contratos de empreendimentos construídos sob o regime de patrimônio de afetação, que reúne os ativos e os passivos de cada projeto em diferentes sociedades de propósito específico (SPEs). Para devolução de imóveis fora desse regime, a penalidade é de 25%.

Em relatório, analistas do Bradesco BBI dizem não recomendar a compra dos papéis da Helbor. Além de estarem desanimados com o segmento de imóveis de médio e alto padrões —, a recuperação desse nicho está demorando mais do que o esperado —, eles consideram insatisfatórias as vendas de unidades em estoque. Analistas do BTG Pactual também se mostram receosos com a companhia. De acordo com eles, as devoluções de imóveis e o recente desembolso de 30 milhões de reais pela Helbor para pagamento de terrenos já contratados são pontos de atenção. Esse tipo de acerto decorre do fato de a empresa trabalhar com terrenos permutados. Funciona assim: a incorporadora fica com uma área e paga o valor correspondente ao proprietário com uma unidade ou mais do empreendimento a ser erguido. O problema é que, como muitas obras não avançaram por causa da crise econômica, passivos que eram físicos acabaram virando dívida financeira.

Garcia minimiza o problema. De acordo com ele, o valor gasto pela companhia por causa dessas permutas já foi bem mais alto — alcançou 61 milhões de reais no quarto trimestre de 2017. “A partir do próximo ano esses montantes serão irrisórios”, informa. A questão é que, por ora, o volume atual coloca a alavancagem da empresa em 112% sobre o patrimônio líquido, “o maior nível de endividamento entre as construtoras que cobrimos”, destacam Gustavo Cambauva e Elvis Credendio, que assinam o relatório do BTG. “Acreditamos que a dinâmica dos lucros continuará fraca, e a alta alavancagem continua sendo, para nós, um risco adicional”, escreveram os analistas, que mantêm como neutra a recomendação para as ações da companhia.

Particularidades

Dois outros fatores flagelam as cotações da Helbor: um relacionado à movimentação de seus investidores e outro de natureza contábil. Segundo Garcia, investidores estrangeiros e institucionais brasileiros desfizeram suas posições em papéis de empresas de incorporação, para aportar recursos em nichos que reagem mais rapidamente à recuperação da economia e geram ganhos de curto prazo.

A debandada fez 7,5% do free float da Helbor (de 42% do capital) passar para as mãos de pessoas físicas entre janeiro e maio deste ano.

Uma forma peculiar de contabilização das receitas do setor igualmente impulsiona a desvalorização das ações da Helbor. As contas seguem a metodologia de porcentagem de performance, em que as receitas e o custo do projeto são apropriados ao longo da obra.

Ou seja: a venda de uma unidade imobiliária não é registrada, em sua totalidade, no momento da venda, e sim durante o projeto. “A receita apropriada não se torna caixa, necessariamente”, diz Garcia. Por outro lado, quando ocorrem os distratos, os valores são debitados do balanço de uma única vez, o que afeta os resultados. Equação, portanto, de resolução nada simples — mesmo para uma empresa acostumada a cálculos complexos para manter em pé seu negócio.

Infográfico: Rodrigo Auada

A escolha da companhia para esta seção é feita a partir de um levantamento da Economatica com a oscilação e o volume negociado mensalmente por ações que têm giro mínimo de 1 milhão de reais por dia. A partir daí, é escolhida uma ação que se destaca pela variação positiva ou negativa nos 12 meses anteriores.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui