Texto atualizado em 18 de março de 2022

A assembleia de acionistas é a instância máxima de decisão de uma companhia. Ela concentra o poder político da empresa, ao reunir todos os acionistas para se manifestarem sobre temas relevantes para o seu funcionamento. Na cadeia hierárquica na governança das companhias, a assembleia se posiciona acima do conselho de administração, e esse, por sua vez, exerce poder sobre a diretoria.

A Capital Aberto tem um curso on-line sobre assembleia de acionistas. Confira!

No caso das companhias organizadas como sociedades anônimas, a Lei 6.404/76 —Lei das S.As.— define as regras de convocação e funcionamento das assembleias, bem como os temas a serem deliberados pelos acionistas e a dinâmica de relacionamento entre assembleia, conselho e diretoria. Além disso, a Lei das S.As. atribui à Comissão de Valores Mobiliários (CVM) a competência para regulamentar diversos aspectos da lei, inclusive os relativos ao funcionamento das assembleias e em especial, os procedimentos de convocação e regras de votação a distância, definidos pela Instrução 481/2009.

Podem participar da assembleia os acionistas, seus representantes, os administradores da companhia e os auditores. Para assegurar a validade das decisões da assembleia é essencial que apenas aqueles acionistas autorizados a votar se manifestem e cada acionista deve provar a sua condição de acionista para ser autorizado a participar. Por sua vez, a companhia deverá informar quais os documentos necessários para essa comprovação. Quando nos referimos a uma assembleia de uma sociedade com poucos sócios esta não parece ser uma etapa tão relevante, contudo, é preciso levar em conta que a maioria das sociedades anônimas são grandes empresas com centenas ou mesmo milhares de acionistas, muitos deles investidores estrangeiros, portanto, para essas companhias, a etapa de identificação dos acionistas é um passo importante e que apresenta alguns desafios que discutiremos adiante.

Embora todos os acionistas possam participar da assembleia, apenas aqueles que possuam ações com direito de voto poderão deliberar as matérias propostas em assembleia.

Tipos de assembleias de acionistas

Existem duas espécies de assembleia. A assembleia geral ordinária deve ocorrer obrigatoriamente uma vez por ano, nos quatro primeiros meses após o término do exercício social. Pode-se dizer que ela tem como atribuição deliberar sobre temas recorrentes da companhia e que são essenciais ao seu funcionamento, como:

- Avaliar a prestação de conta dos administradores;

- Deliberar sobre as demonstrações financeiras;

- Deliberar sobre a destinação do lucro líquido;

- Eleger os administradores e membros do Conselho Fiscal, quando for o caso;

- Fixar a remuneração dos administradores.

As assembleias gerais extraordinárias, por sua vez, são convocadas somente quando necessário para deliberar sobre as demais matérias normalmente não ligadas ao dia a dia da companhia, como a reforma do estatuto social, incorporação, fusão, cisão, mudança de objeto, transformação, compra ou controle de outra sociedade pela companhia, entre outras.

Existem ainda algumas assembleias especiais. A Lei das S.As. prevê que determinadas decisões ficam condicionadas à deliberação separada de acionistas preferencialistas, debenturistas ou titulares de ações em circulação.

Assembleias especiais dos preferencialistas têm por fim proteger as vantagens inerentes a tais ações, assim como o benefício econômico decorrente de tais. Já as assembleias especiais dos titulares de ações em circulação deliberaram sobre a realização de nova avaliação de preço justo para fins de cancelamento do registro de companhia aberta. Por fim, a assembleia especial de debenturistas tem por objetivo deliberar sobre matérias de interesse dos detentores das debêntures de emissão da companhia.

Para cada espécie de assembleia e tipo de deliberação, existem regras com relação a convocação, participação dos acionistas e quórum para a instalação da assembleia e para a aprovação das matérias. Compete ao conselho de administração, observado o disposto no estatuto social da companhia, convocar a assembleia geral. De acordo com a Lei S.As., a assembleia também pode ser convocada, em casos excepcionais, quando a administração não o fizer nos prazos definidos pela lei, pelo conselho fiscal ou por qualquer acionista ou grupo de acionistas, seguindo parâmetros e condições específicas definidas legalmente.

A Lei das S.As. define que uma assembleia geral ordinária deve ser convocada com 15 dias de antecedência e a assembleia geral extraordinária com oito dias de antecedência. Contudo, companhias que tenham ações com direito de voto que sirvam de lastro para programas patrocinados de DRs, devem observar o prazo de 30 dias. Da mesma forma, ao utilizar o mecanismo de votação a distância deve-se observar uma antecedência de 30 dias. Falaremos em mais detalhe dessa possibilidade adiante.

Convocação de assembleia de acionistas

A convocação da assembleia é feita mediante anúncio publicado por três vezes, no mínimo, no órgão de divulgação oficial da União ou do estado ou Distrito Federal, conforme o lugar em que esteja situada a sede da companhia, e em outro jornal de grande circulação editado na localidade em que está situada a sede da companhia.

A Lei das S.As. estabelece ainda que a assembleia de acionistas deve ser realizada no edifício onde a companhia tiver a sede. Quando for necessário realizar-se em outro local, os anúncios devem indicar, com clareza, o lugar da reunião, que, em nenhum caso, pode se realizar fora da localidade da sede.

De acordo com a Lei, o edital de convocação deve conter, no mínimo: a denominação da sociedade, seguida da expressão “Convocação de Assembleia”; indicação do local, da data e da hora da realização da assembleia; ordem do dia, com a indicação das matérias a serem votadas; nome e cargo do responsável pela convocação.

Além disso, a Instrução 481 estabelece ainda que devem ser disponibilizados por meio eletrônico pelo diretor de relações com investidores da companhia, até a data da publicação do primeiro anúncio de convocação da assembleia, todos os documentos relevantes para o exercício do voto dos acionistas. Além de outros documentos que a administração da companhia julgar necessários, a própria Instrução elenca os documentos mínimos necessários para cada tipo de assembleia e deliberação.

Normalmente, as empresas divulgam os documentos relativos a cada assembleia, bem como as instruções para que os acionistas participem, num conjunto chamado de manual da assembleia, que reúne todas as informações necessárias para que o acionista possa participar de todas as deliberações.

Com relação ao quórum de instalação, ou seja, o número mínimo de acionistas presentes necessário para que as deliberações possam acontecer, na maioria dos casos, é exigida a presença de acionistas que representem, no mínimo, um quarto do capital social com direito de voto ou, em segunda convocação, com qualquer número. No caso de uma assembleia geral extraordinária, que tenha por objeto a reforma do estatuto, esta somente poderá ser instalada, em primeira convocação, com a presença de acionistas que representem, no mínimo, dois terços do capital com direito a voto.

Com relação ao quórum de deliberação, as deliberações da assembleia geral, ressalvadas as exceções previstas em lei, são tomadas por maioria absoluta de votos dos presentes, não sendo computados os votos em branco.

A Capital Aberto tem um curso on-line sobre assembleia de acionistas. Vem conhecer!

Voto a distância

A Lei nº 12.431 incluiu um parágrafo na Lei das S.As., atribuindo à CVM a competência para regulamentar a participação e votação a distância de acionistas em assembleias gerais de companhias abertas, bem como o registro de sua presença. A regulamentação se deu por meio da Instrução 561, de 2015, que dispôs sobre os mecanismos de participação de acionistas em assembleias gerais, tanto por meio de voto, quanto por meio de apresentação de propostas para deliberação.

Ao apresentar a proposta de Instrução regulamentando o voto a distância, a CVM demonstrou especial preocupação com a participação dos investidores estrangeiros ou não residentes nas assembleias, porque esses, muitas vezes, têm a obrigação de votar estabelecida em seus países de origem seja por órgão regulador ou por meio de autorregulação e adesão a códigos de melhores práticas. Foram identificadas as seguintes dificuldades: (a) curto prazo existente entre a convocação e a realização das assembleias (no mínimo 15 dias); (b) necessidade de outorga de uma procuração anual para representação nas Assembleias; (c) diversas exigências documentais impostas pelas companhias que podem envolver a necessidade de tradução, notarização e consularização de documentos e da procuração.

Os investidores não-residentes, em sua maioria investidores institucionais, constituem uma base significativa do mercado acionário brasileiro, e normalmente possuem a obrigação de elaborarem e divulgarem políticas sobre como exercem o voto dos ativos sob sua gestão e também divulgarem anualmente como exerceram o voto. Ou seja, esses investidores têm a obrigação de exercer o voto e prestar contas ao regulador e ao mercado em geral sobre o exercício desse voto. Dessa forma, o custo e dificuldade operacional em exercer esse direito representam fatores negativos a decisão de investimento no Brasil [1].

Pelo lado das companhias, como já mencionamos, a Lei das S.As. estabelece uma série de situações onde é necessária a manifestação e aprovação dos acionistas, sejam aqueles com direito de voto ou os preferencialistas. No contexto de empresas com capital disperso, ou mesmo sem um controlador definido, o desafio de reunir os votos necessários para aprovar as deliberações e seguir com a vida das companhias não é pequeno.

Procurando enfrentar os desafios colocados para o efetivo exercício do voto nas assembleias, a Instrução 561 permite que os acionistas possam utilizar a cadeia de prestadores de serviço da qual já se utilizam para o exercício do direito de voto. Ou seja, ao invés de propor uma solução tecnológica mais avançada, a qual, na percepção da CVM ainda não era disseminada e disponível a todas as companhias listadas, optou-se por uma inovação em processo, adaptando uma conexão já existente para simplificar o voto.

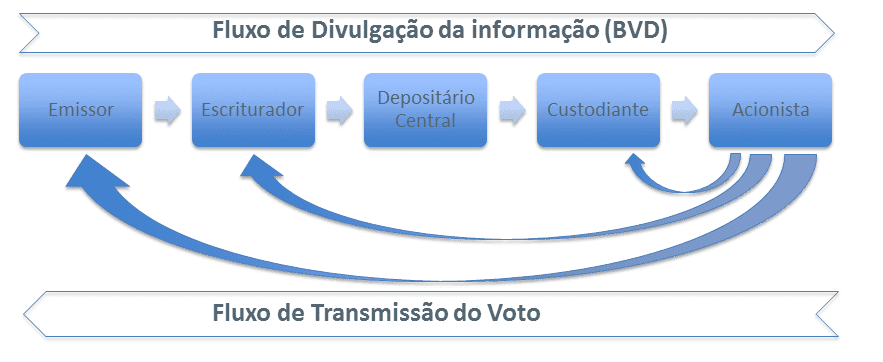

A conexão dos investidores ao mercado acionário se dá por uma cadeia de prestadores de serviço que começa por um custodiante. No caso de investidores institucionais, residentes ou não, esse é um prestador de serviços especializado nessa função e no caso de indivíduos, essa função é exercida pela própria corretora. Esses custodiantes se conectam ao serviço de central depositária da bolsa de valores, quando os ativos são negociados em Bolsa. Ou, por outro lado, os acionistas acessam diretamente um terceiro prestador de serviço, o escriturador, que é contratado pelo emissor para administrar o livro de acionistas da companhia e prestar os serviços relacionados a esses ativos aos seus acionistas. O escriturador também tem uma conexão com a central depositária da bolsa de valores para acompanhar a movimentação da parcela das ações que estão sendo negociadas. A figura abaixo representa de forma esquemática e simplificada o funcionamento desta cadeia.

É importante ressaltar que essa cadeia se aplica a maior parte dos acionistas, contudo, no caso de investidores não residentes, existem outros prestadores de serviço entre o custodiante local – prestador de serviço no Brasil – e o acionista, incluindo, pelo menos, o custodiante global e um Proxy Vote Agent[2], uma instituição especializada em processar os votos e, eventualmente, fornecer orientação de voto com base em diretrizes de governança previamente acordada com os investidores.

Essa cadeia de prestadores de serviço já funciona para outras atividades no mercado de capitais, como a subscrição de novas ações. Nela, de um lado, a informação da operação é transmitida ao acionista e, do outro, o acionista transmite sua intenção de subscrever ou não as novas ações e os respectivos recursos envolvidos nessa transação.

A CVM considerou que esta cadeia era confiável para transitar as informações relativas a assembleia porque cada um dos agentes é vinculado contratualmente e com obrigações de identificação e confirmação de sua contraparte. Ou seja, o custodiante, que é uma instituição financeira, é obrigado a identificar cada um dos seus clientes e monitorar sua posição em cada um dos ativos que compõem sua carteira. Sendo assim, a cada momento, o custodiante é capaz de informar quem é o acionista e, no caso de ser uma pessoa jurídica, quem dentro dessa organização tem a autorização para dar ordens de compra, venda e voto e qual sua posição acionária.

Sem o mecanismo do voto a distância, o processo de identificação deveria ser feito pela companhia, o dia da assembleia, como mencionamos no início deste artigo.

Da mesma, forma, os custodiantes e os escrituradores, além de uma conexão tecnológica, possuem uma vinculação contratual com a central depositária da bolsa de valores. São esses vínculos que asseguram a integridade da informação que transita por essa cadeia.

Além de definir um novo canal para transitar as informações relativas ao voto, a instrução também define os seguintes temas:

- A criação de um documento eletrônico e padronizado, o boletim de voto a distância que deverá ser disponibilizado aos acionistas contendo de forma sintética todos os temas a serem deliberados na assembleia – as explicações e demais documentos relacionados ao tema, continuam a fazer parte da ordem do dia e do manual de assembleia. E é por meio desse boletim que o acionista manifesta seu voto.

- A definição de prazos e condições para que os acionistas incluam propostas de candidatos e temas no boletim de voto a distância. Neste caso, a CVM entendeu que se um acionista, detentor de 5% do capital social da companhia pode solicitar uma assembleia para deliberar temas que venha a propor, esse mesmo acionista pode incluir um tema numa assembleia já convocada. A CVM inclusive reduziu esse percentual, criando uma escala proporcional ao capital social da companhia.

- Criação de mapas de votação para divulgar prévias e o resultado final da votação, de tal forma a evitar assimetria de informação entre companhia e acionistas.

A CVM optou por uma adoção gradual da norma, tanto em termos das assembleias em que a possibilidade de participação a distância estaria disponível, quanto das empresas que precisariam adotar tal sistemática. Dessa forma, 2018 foi o primeiro ano em que todas as empresas registradas na CVM como categoria A com ativo admitido a negociação em bolsa e com ações em circulação no mercado tiveram a obrigação de disponibilizar os novos mecanismos, ainda restritos as assembleias gerais ordinárias e assembleias com eleição de membros da administração.

Apesar dos avanços da regulamentação e da tecnologia, ainda não se alcançou uma assembleia geral de acionistas totalmente interativa, ou seja, em que investidores e administradores das companhias pudessem interagir remotamente, em tempo real. Dessa forma, todos poderiam participar e reagir, conforme o fluxo de acontecimentos no dia da assembleia. É possível, que, com a atual tecnologia, se possa vislumbrar um cenário como esse, mas para se adotar todos os controles e segurança necessários para assegurar a integridade da assembleia, o custo dessa funcionalidade seria bastante elevado e de difícil implementação. Por isso, a solução encontrada foi a adoção de um mecanismo de voto estático, padronizado, antecipado e que se movimenta por meio de uma cadeia de prestadores de serviço que é automatizada e já é utilizada para movimentar as demais decisões relativas ao investimento em ações.

[1] Para mais informações sobre as obrigações dos investidores institucionais em diversas jurisdições e as recomendações internacionais ver ISAAC, Tiago Curi e PEREIRA, Cristiana “As inovações trazidas pelo Voto a Distância” em Governança Corporativa e Inovação: Tendências e Reflexões (Carlos Eduardo Lessa Brandão, Joaquim Rubens Fontes Filho e Sergio Nunes Curitiba – org.) publicado por Instituto Brasileiro de Governança Corporativa, IBGC em 2018, São Paulo, SP.

[2] Para maiores detalhes sobre a cadeia de prestadores de serviços de voto para investidores não-residentes e seus desafios, consultar “Cross Border Proxy Voting”, disponível aqui.

Cristiana Pereira é sócia da consultoria ACE Governance

Leia também:

Mais burocracia: Vale facilita participação de estrangeiros em assembleia

O estranho caso de dissonância entre acionistas

Livres do regulador: CVM decide que presidentes de mesa de assembleia estão fora de seu radar

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui