*Gustavo Gonzalez | Ilustração: Julia Padula

Em 30 de março de 2020, o presidente da República editou a Medida Provisória (MP) 931, com uma série de importantes medidas relativas ao direito societário em razão da pandemia de covid-19. Entre elas,. Entre elas, a extensão do prazo conferido às sociedades anônimas cujo exercício social se encerrasse entre 31 de dezembro de 2019 e 31 de março de 2020 para realização da assembleia geral ordinária¹.

A MP também conferiu à Comissão de Valores Mobiliários (CVM) competência para editar regulamento excepcionando as exigências do §2º do artigo 124 para as sociedades anônimas de capital aberto, inclusive para autorizar a realização de assembleia digital².

Exercendo as prerrogativas que lhe foram concedidas pela MP 931, em 17 de abril de 2020 a CVM editou a Instrução 622, alterando a Instrução 481/09 para estabelecer um novo regramento para as assembleias digitais³. Desde 2015, a norma da CVM já permitia a participação e o voto a distância nas assembleias, mas a norma exigia que elas tivessem, necessariamente, um componente presencial.

Este breve estudo busca analisar a efetividade das mudanças introduzidas pela MP 931/20 e pela Instrução 622/20 sobre as regras relativas às AGOs de companhias abertas. Para tanto, baseia-se em uma análise das assembleias das 72 companhias abertas cujas ações integram a carteira do Ibovespa para o quadrimestre de maio a agosto de 2020⁴. Os dados utilizados, compilados ao final deste artigo, foram integralmente obtidos em bases de dados públicas (nomeadamente os sites das companhias abertas e o site da CVM).

O momento da edição da MP 931/20

Segundo o art. 132 da Lei das S.As., a companhia deve anualmente realizar uma AGO “nos 4 (quatro) primeiros meses seguintes ao término do exercício social”. O art. 133 do mesmo diploma exige que a companhia disponibilize aos acionistas uma série de documentos, incluindo as demonstrações financeiras, “até 1 (um) mês antes da data marcada para a realização da assembléia-geral ordinária”.

Na maioria das companhias, o exercício social coincide com o calendário civil, de modo que o agravamento da pandemia de covid-19 e a adoção de uma série de medidas necessárias para o achatamento da curva de contágio ocorreram no momento em que se concluíam os trabalhos de elaboração e revisão dos documentos preparatórios para as AGOs de 2020.

Consequentemente, a partir de meados de março intensificaram-se os pleitos para que as autoridades brasileiras, em linha com as medidas adotadas em outros países, alongassem os prazos legais e regulamentares para a entrega de documentos e a prática de atos societários.

Atendendo aos pedidos, a MP 931/20 estabeleceu que “a sociedade anônima cujo exercício social se encerre entre 31 de dezembro de 2019 e 31 de março de 2020 poderá, excepcionalmente, realizar a assembleia geral ordinária a que se refere o art. 132 da Lei nº 6.404, de 15 de dezembro de 1976, no prazo de sete meses, contado do término do seu exercício social”⁵.

Ocorre que a MP 931/20 foi editada no último dia do prazo legal para a apresentação dos documentos das AGOs. Quatro companhias abertas (5,56% da amostra), inclusive, tinham realizado suas AGOs antes ou no dia da edição da MP 931/20. Embora a Instrução 481/09 já permitisse a participação dos acionistas por meio de sistemas eletrônicos — ou seja, a realização das chamadas assembleias híbridas —, as quatro companhias pesquisadas, e que realizaram suas assembleias antes da edição da MP 931/20, conduziram essas reuniões de modo exclusivamente presencial.

No restante do estudo, salvo quando expressamente indicado, essas companhias serão excluídas da base para fins do cômputo dos percentuais. Assim, a maior parte dos cálculos considerará uma amostra de 68 companhias — aquelas cujas ações integravam a carteira teórica do Ibovespa para o segundo quadrimestre de 2020 e as que não realizaram a AGO antes da edição da MP 931/20.

Adiamento da assembleia

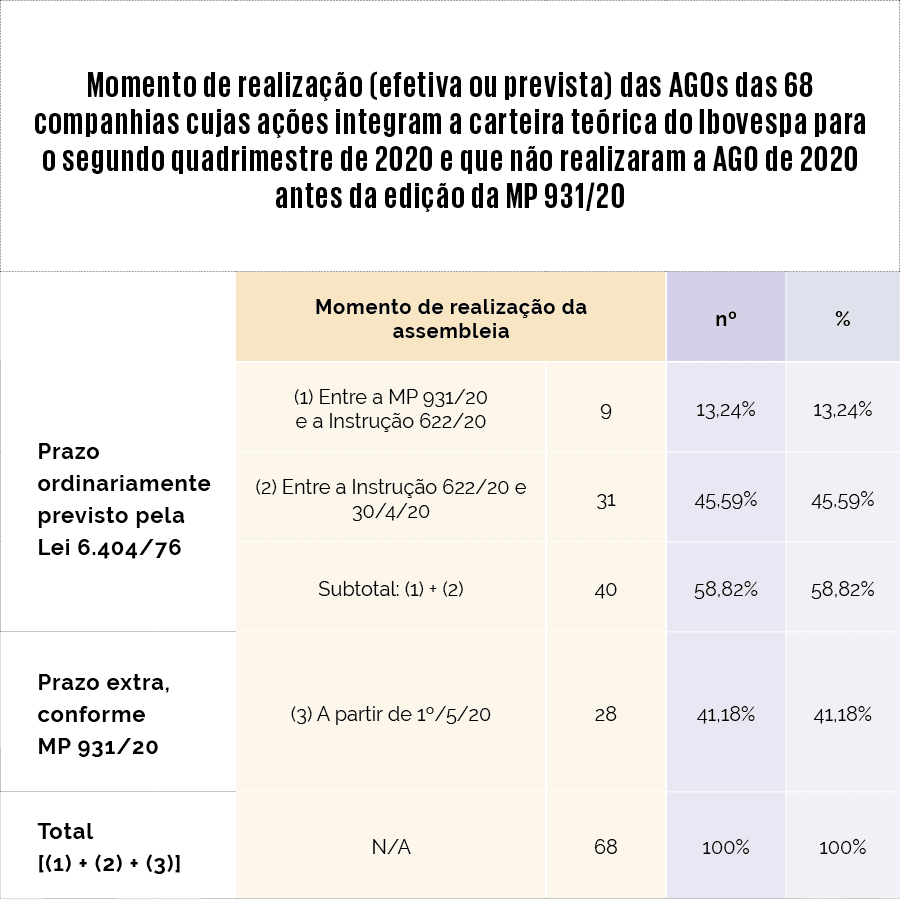

Como já mencionado, a MP 931/20 permitiu que, neste ano, as sociedades anônimas cujo exercício social se encerrasse entre 31 de dezembro de 2019 e 31 de março de 2020 realizassem a AGO no prazo de sete meses, contado do término do seu exercício social. Em todas as companhias pesquisadas, o exercício social coincide com o calendário civil; assim, todas teriam até o dia 31 de julho de 2020 para realizar suas AGOs. Na data de conclusão deste estudo (10 de julho de 2020), 19 companhias ainda não haviam realizado suas AGOs. Não obstante, todas já haviam convocado o conclave, o que permitiu a obtenção dos dados necessários para as análises.

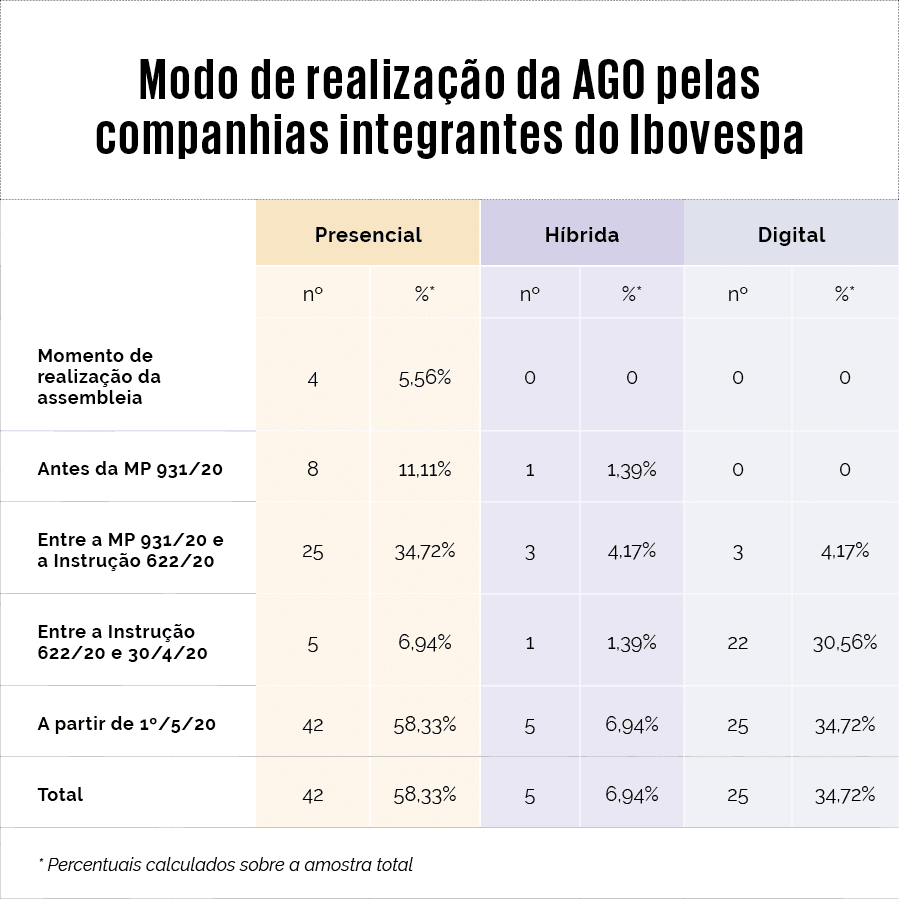

Considerando apenas as 68 companhias que não haviam realizado suas AGOs quando da edição da MP 931/20 — ou seja, apenas aquelas que efetivamente poderiam se beneficiar das flexibilizações —, vê-se que 40 companhias (58,82%) fizeram suas assembleias no prazo ordinariamente previsto na lei societária. Significa dizer que, das companhias examinadas, 28 empresas (41,18%) adiaram a realização da AGO com base no prazo adicional conferido pela MP 931/20. A tabela a seguir resume os dados:

Os números demonstram que o adiamento do prazo legal para a realização da AGO foi, de fato, uma medida útil e importante, eis que utilizado de maneira significativa. Pode-se, inclusive, imaginar que o número de companhias aderentes talvez fosse ainda maior caso a medida provisória tivesse sido divulgada antes da data-limite prevista na lei para disponibilização dos documentos exigidos pelo art. 133 da Lei 6.404/76.

Assembleias digitais

Nove companhias da amostra (12,50% do total; 13,24%, quando excluídas as companhias que já realizaram a AGO antes ou no dia da edição da MP 931/20) realizaram AGO após a edição da MP 931/20, mas antes da edição da Instrução 622/20. Nesse conjunto há uma assembleia híbrida; as demais, foram exclusivamente presenciais.

Esse dado parece indicar que as regras da Instrução 481/09, que já autorizava as assembleias híbridas, não conferiam aos participantes do mercado a segurança necessária para a utilização de sistemas eletrônicos. Afinal de contas, nesse curto período entre a edição da MP 931/20 e a edição da Instrução 622/20 não só já vigoravam numerosas medidas que restringiam a locomoção de pessoas, como também havia uma percepção generalizada, baseada nas manifestações das autoridades sanitárias, de que encontros presenciais deveriam, sempre que possível, ser evitados. Ainda assim, as assembleias híbridas não foram realizadas em número expressivo.

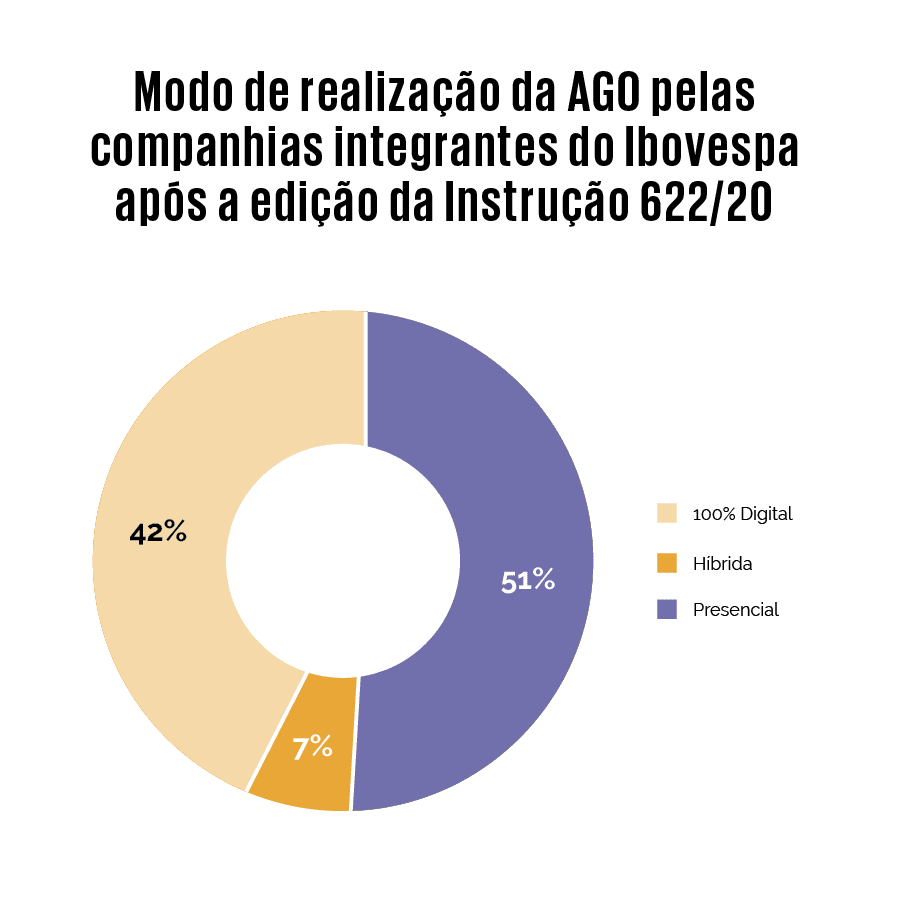

A Instrução 622/20 foi, portanto, editada quando 59 das 72 (81,94%) empresas integrantes da amostra ainda não haviam realizado suas AGOs. Dessas, 29 (49,15%) realizaram ou realizarão suas AGOs de modo parcial (4 ou 6,78%) ou exclusivamente digital (25 ou 42,37%).

Os números parecem corroborar as manifestações de participantes do mercado no sentido de que a Instrução 622/20 foi bem recebida. Os dados são ainda mais expressivos quando as 59 companhias da amostra que realizaram a AGO após a edição da Instrução 622/20 são segregadas em dois grupos: o primeiro abarcando as assembleias realizadas no prazo legal e o segundo com as companhias que, valendo-se da prerrogativa da MP 931/20, adiaram a assembleia para data posterior ao prazo ordinariamente previsto na Lei das S.As.

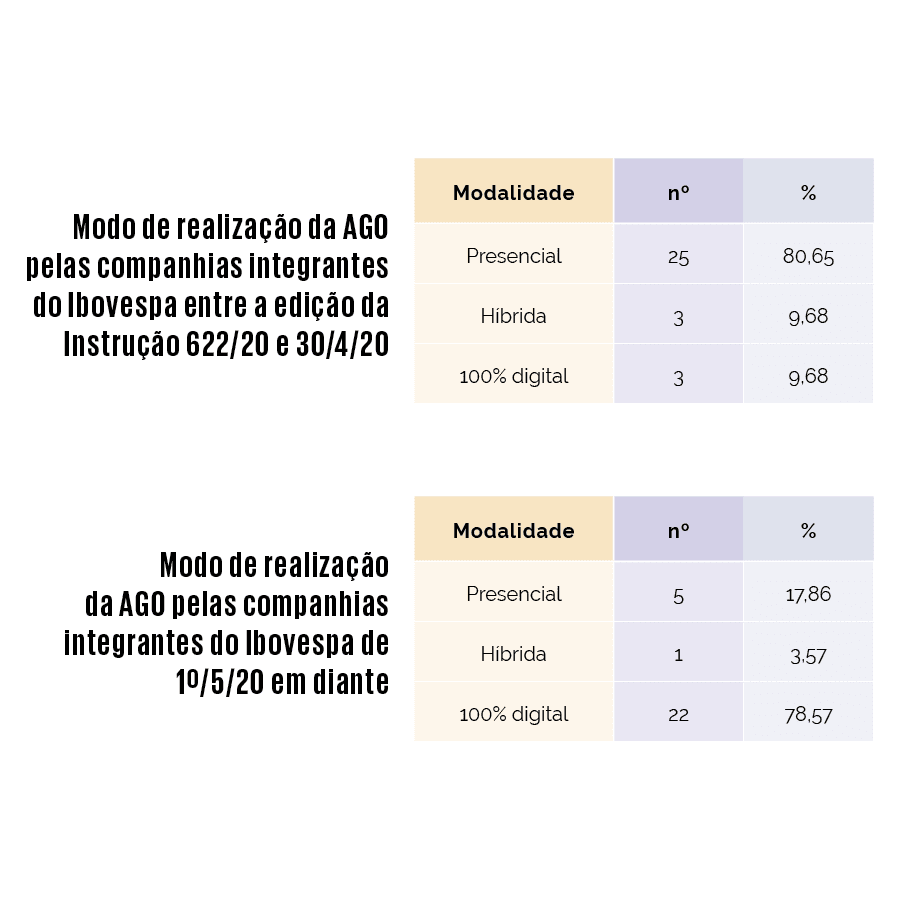

O primeiro grupo abrange as 31 companhias que realizaram suas AGOs entre os dias 22 e 30 de abril de 2020. Nesse período, as assembleias presenciais ainda consistiram na ampla maioria (25 ou 80,65%), com apenas 6 assembleias (19,36%) sendo realizadas de modo parcial (3 ou 9,68%) ou exclusivamente digital (3 ou 9,68%).

Alguns fatores podem explicar a baixa adesão desse grupo às novidades introduzidas pela regulamentação recentemente editada. É razoável supor que tais companhias já estavam adiantadas no processo de organização de suas AGOs quando a Instrução 622/20 foi editada. Em razão da pandemia, diversas companhias vinham recomendando aos seus acionistas o envio do voto por meio do boletim de voto a distância (BVD). Muitas, inclusive, adotaram medidas extraordinárias em razão da crise, como a flexibilização dos requisitos para o uso do BVD, transmissão da assembleia em redes sociais ou a possibilidade de participação (mas não de voto) pelos sistemas eletrônicos previstos na Instrução 481/09.

Embora essas iniciativas pareçam tímidas — e mesmo insuficientes — quando comparadas às novas possibilidades oferecidas pela Instrução 622/20, devem ser interpretadas à luz das circunstâncias, como uma rápida reação a uma crise imprevista, consistindo, portanto, em um avanço em relação ao que, até aquele momento, ordinariamente se oferecia aos acionistas⁶.

Ademais, deve-se considerar que as companhias desse subgrupo tiveram um curto período de tempo para reagir à Instrução 622/20. Sobre esse ponto, não se pode ignorar que a CVM já havia sinalizado ao mercado que a minuta da instrução havia sido submetida a uma audiência pública em 6 de abril e já indicava, em caráter pioneiro, ser seu objetivo editar a regra até o dia 20 daquele mesmo mês. Mesmo com essa ressalva, o curto período de adaptação parece uma explicação plausível para a baixa adesão dessas companhias às novas regras da Instrução 622/20.

O segundo grupo é composto pelas 28 companhias que, no ano de 2020, realizaram ou irão realizar sua AGO após o prazo ordinariamente previsto na lei (30 de abril). Nesse grupo, as assembleias realizadas de modo parcial (1 ou 3,57%) ou exclusivamente digital (22 ou 78,57%) consistem na ampla maioria: 82,14% da amostra.

Os dados demonstram a importância das medidas adotadas pelo governo federal e pela CVM, especialmente no cenário de pandemia. Parecem, ainda, indicar que o regramento dos sistemas eletrônicos para participação e voto a distância introduzidos em 2015 na Instrução 481/09 eram tímidos e não conferiam a segurança necessária às companhias. Essa hipótese é consistente com muitos dos comentários recebidos pela CVM durante a audiência pública, no sentido de que a regra, propositadamente pouco prescritiva e preocupada em se manter neutra sob o ponto de vista tecnológico, deveria apresentar instruções mais detalhadas acerca da matéria.

Dito isso, a análise dos dados não pode ignorar o contexto em que os fatos transcorreram, nomeadamente as sérias restrições impostas pela pandemia. O aparente sucesso da nova regulamentação das assembleias digitais não é garantia de que o modelo continuará sendo adotado quando a situação for normalizada, ao menos não com a intensidade observada nesse período. De fato, alguns obstáculos para a disseminação das assembleias exclusivamente digitais já são conhecidos, dentre os quais pode-se destacar a histórica resistência dos consultores de voto (proxy advisors)⁷.

Cabe ressaltar, ainda, que os dados examinados não permitem analisar os efeitos das alterações introduzidas pela Instrução 622/20 para os acionistas. As novas ferramentas reduzem os custos associados à participação nas assembleias gerais e havia uma expectativa de que um número recorde de acionistas participasse das AGOs dessa temporada. Essa é uma importante frente de pesquisa, que eventualmente pode ser explorada em um estudo mais aprofundado.

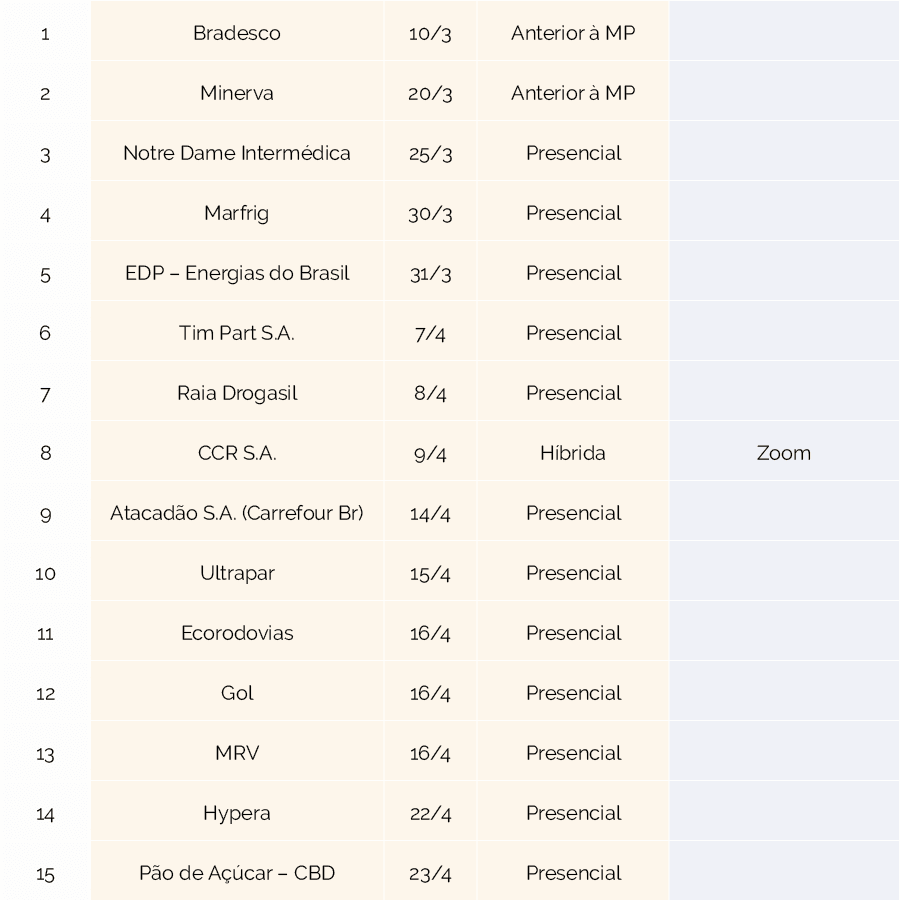

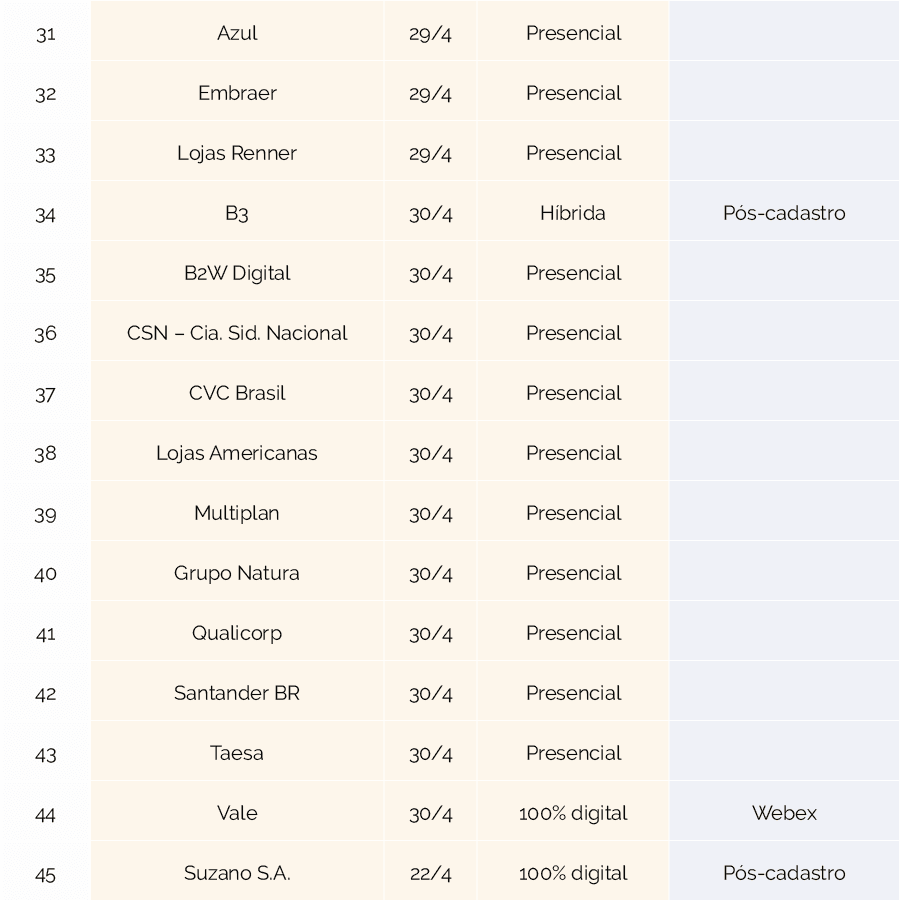

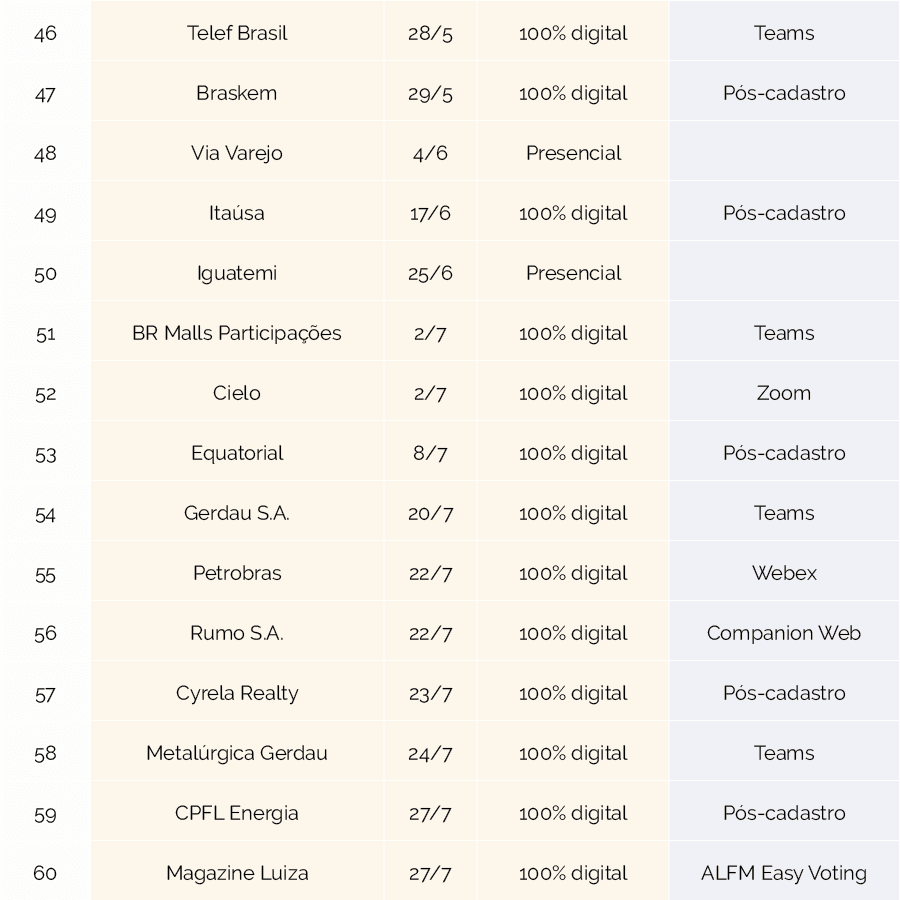

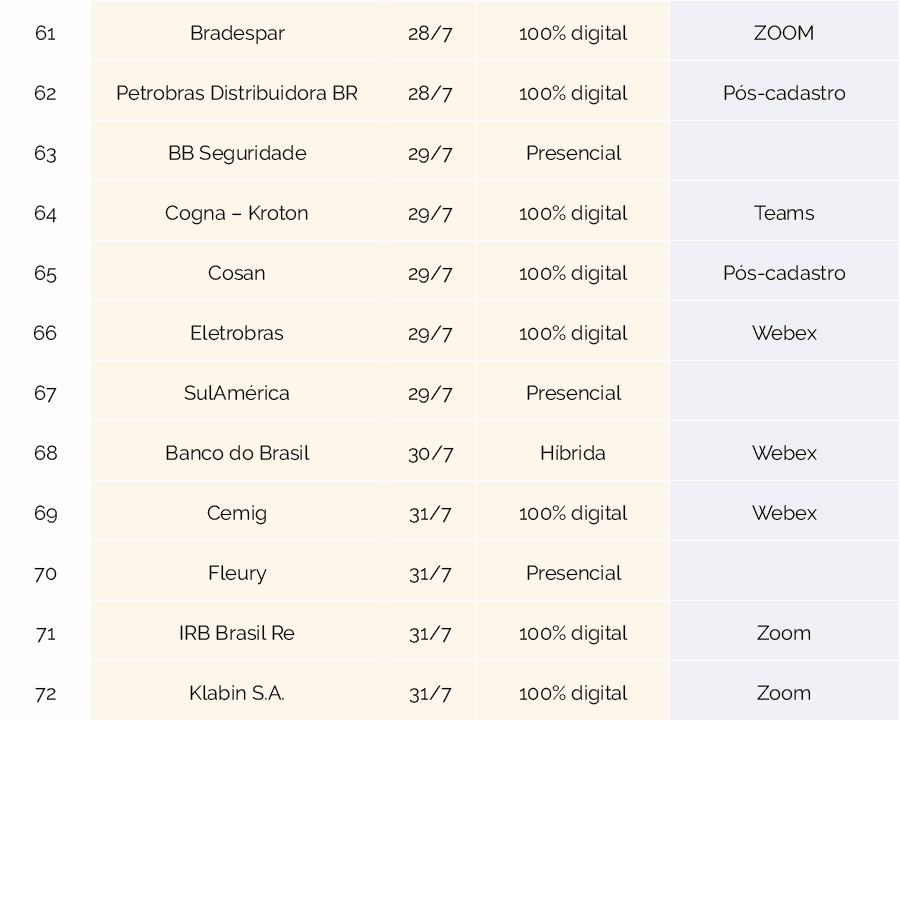

A tabela abaixo consolida as informações coletadas, indicando o modo como todas as 72 companhias pesquisadas realizaram ou pretendem realizar a AGO desse período:

Ferramentas tecnológicas

Como já mencionado, desde 2015 a Instrução 481/09 regula a participação dos acionistas nas assembleias por meio de sistemas eletrônicos. Até a edição da Instrução 622/20, a norma limitava-se a estabelecer que o sistema eletrônico deveria, no mínimo, assegurar os registros de presença dos acionistas e dos respectivos votos.

A revisão dos requisitos mínimos para o sistema eletrônico foi um dos principais aspectos do processo de regulamentação das novas competências conferidas à CVM pelo §2º-A do artigo 124 da Lei 6.404/76. Desde o início, a CVM declarou que a norma deveria se manter neutra sob ponto de vista tecnológico. Fiel a essa diretriz, a Instrução 622/20 evitou ser prescritiva no que se refere aos aspectos operacionais, não incluindo nenhuma exigência específica de caráter tecnológico.

O texto da norma evidencia que a CVM considerou a tecnologia, no caso, um meio e não um fim em si mesmo. Tendo em vista esse caráter instrumental dos sistemas eletrônicos de participação do acionista, a Instrução 622/20 enuncia o que o sistema deve assegurar⁸, sem, contudo, tecer qualquer consideração sobre como esses objetivos devem ser atingidos.

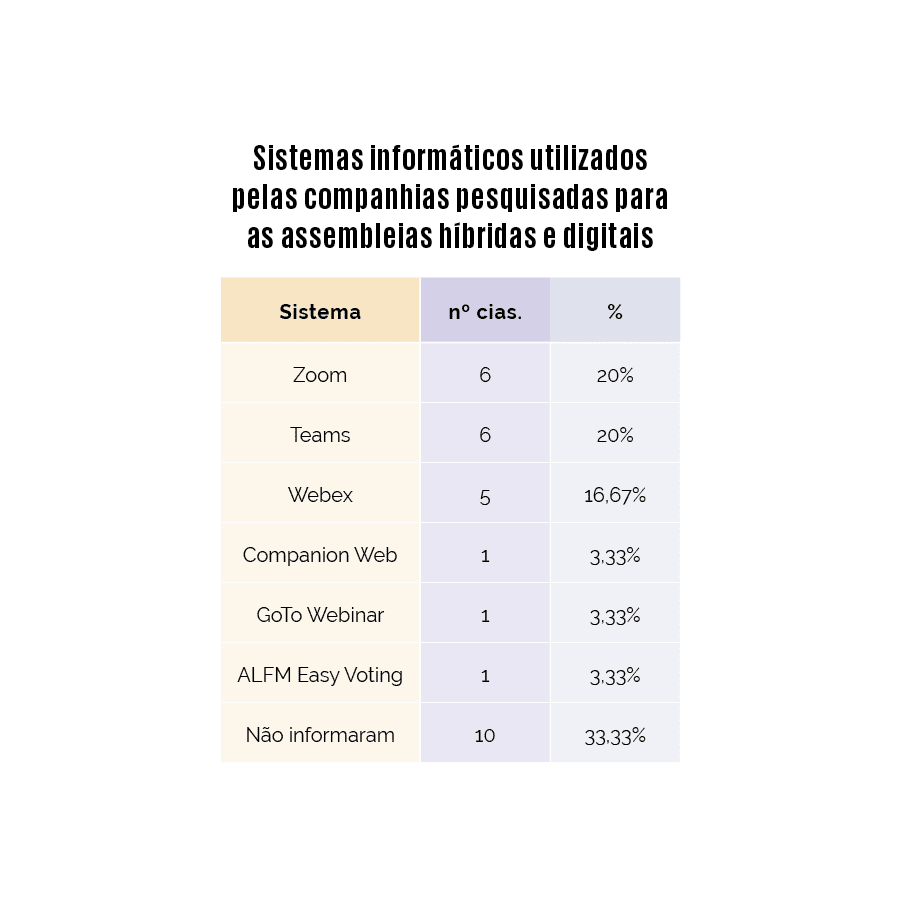

A experiência das companhias na temporada de 2020 parece confirmar que a opção da CVM foi acertada. Conforme se verifica na tabela abaixo, a vasta maioria das 30 companhias cujas ações integram a carteira teórica do Ibovespa e que realizaram ou que anunciaram que irão realizar suas AGOs de modo parcial ou exclusivamente digital utilizaram conhecidos softwares de videoconferências e não soluções específicas para assembleias gerais.

Até o momento, não há informações relevantes acerca de problemas nas assembleias digitais, o que indica que essas ferramentas estão aptas a lidar com os desafios de uma assembleia geral.

Por fim, chama atenção no levantamento o fato de dez das companhias pesquisadas não terem informado a ferramenta tecnológica que seria utilizada no anúncio de convocação ou no manual de participação da assembleia. De modo geral, essas companhias informaram, nos anúncios de convocação, que os acionistas que se habilitassem para participar remotamente receberiam, no e-mail indicado, informações mais detalhadas acerca do sistema.

Uma possível justificativa para a prática seria o fato de que a escolha do sistema informático dependeria do grau de adesão dos acionistas, uma vez que as ferramentas típicas empregadas para videoconferências talvez não fossem as mais adequadas num cenário em que uma quantidade grande de acionistas informasse que pretendia participar da assembleia por meio do sistema eletrônico.

Saldo positivo

Editada para lidar com um problema que, espera-se, terá caráter transitório — a pandemia de covid-19 —, a MP 931/20 foi bastante oportuna ao flexibilizar prazos e exigências ordinariamente impostos às companhias. Ao que tudo indica, algumas de suas mudanças terão efeito permanente na legislação societária, caso da possibilidade de as assembleias gerais serem realizadas de modo exclusivamente digital.

Em uma primeira análise, o saldo da primeira temporada de AGOs realizadas sob a égide da Instrução 622/20 parece bastante positivo. Embora existam bons argumentos para se defender que, retomada a normalidade, a participação por meios eletrônicos deveria ser uma prerrogativa e não uma imposição, as assembleias gerais 100% digitais parecem ter funcionado de modo satisfatório. Com efeito, muitos dos problemas levantados durante a audiência pública não constituem realmente novos problemas, sendo apenas novas manifestações de velhas questões.

Não se pode ignorar que, embora desde 2015 a regulamentação autorizasse a realização de assembleias híbridas, as companhias vinham, até a pandemia, invariavelmente optando por assembleias exclusivamente presenciais. Esse ponto talvez indique que, em um cenário sem restrições de locomoção e de reunião, não haveria uma demanda das companhias por assembleias digitais.

Se esse for de fato o caso, a popularidade das assembleias híbridas e digitais na temporada de 2020, especialmente no período posterior a 30 de abril, talvez seja um fenômeno não recorrente. É possível, entretanto, que a pandemia venha a deixar marcas permanentes no direito societário. A eventual consolidação da nova dinâmica não pode depender, somente, de uma possível mudança de comportamentos na retomada da normalidade; dependerá, também, do posicionamento que vier a ser adotado pelos investidores, sobretudo os institucionais, e por outros atores relevantes, como os proxy advisors.

*Gustavo Machado Gonzalez ([email protected]) é diretor da CVM

Notas

¹Art. 1º da MP 931/20.

²§2º-A do art. 124 da Lei 6.404/76, introduzido pelo art. 9º da MP 931/20.

³Sobre o assunto, faço referência ao artigo que escrevi com Marília Lopes, “Assembleias Digitais de Companhias Abertas: considerações sobre a MP nº 931/2020 e a Instrução CVM nº 622/2020”, que consta do livro Direito em Tempos de Crise – reflexões por ocasião da pandemia Covid 19 (Quartier Latin, no prelo), organizado por Alexandre Jorge Carneiro da Cunha Filho, Carmem Silvia Arruda, Rafael Hamze Issa e Rafael Wallbach Schwind. Uma versão resumida daquele trabalho foi publicada pela revista CAPITAL ABERTO com o título “Breves notas sobre assembleias digitais de companhias abertas”. Último acesso em 9/7/20.

⁴Disponível em: http://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-amplos/indice-ibovespa-ibovespa-composicao-da-carteira.htm. Último acesso em 9/7/ 20. O índice era composto por 75 ações, sendo que três emissores (Bradesco, Eletrobras e Petrobras) tinham ações ordinárias e preferenciais no índice.

⁵E, ainda, autorizou a CVM, excepcionalmente durante o exercício de 2020, a prorrogar os prazos estabelecidos na Lei 6.404/76, para companhias abertas (art. 3º).

⁶Embora a Instrução 481/09 já possibilitasse as assembleias híbridas, havia a perspectiva de que as regras aplicáveis às assembleias realizadas de modo parcialmente digital fossem também alteradas pela Instrução 622/20, o que pode explicar a reticência das companhias de se valerem dessa possibilidade.

⁷A Glass Lewis historicamente era contrária às assembleias realizadas de modo exclusivamente digital, mas temporariamente flexibilizou o posicionamento em razão da pandemia de Covid-19 (https://www.glasslewis.com/immediate-glass-lewis-guidelines-update-on-virtual-only-meetings-due-to-covid-19-coronavirus/), acesso em 8/7/20. A ISS sempre preferiu assembleias híbridas às realizadas de modo exclusivamente digital, embora o formato de realização não acarretasse uma mudança no teor da recomendação de voto. Em razão da pandemia, esse consultor também reviu sua orientação para enfatizar que, durante a crise sanitária, as assembleias 100% digitais são as mais adequadas, embora, ao menos por ora, mantenha o entendimento de que, em situações normais, o modelo híbrido é o mais adequado (https://www.issgovernance.com/file/policy/active/americas/ISS-Policy-Guidance-for-Impacts-of-the-Coronavirus-Pandemic.pdf), acesso em 8/7/20.

⁸Além do registro de presença dos acionistas e do registro dos votos, foram ao final incluídos três novos requisitos: a possibilidade de manifestação e de acesso simultâneo a documentos apresentados durante a assembleia que não tenham sido disponibilizados anteriormente; a gravação integral da assembleia; a possibilidade de comunicação entre acionistas.

Anexo

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui