Em relação ao primeiro objetivo, inúmeras pesquisas evidenciam que a “contestabilidade” do controle corporativo é positiva economicamente. Além do potencial para melhorar o desempenho das empresas-alvo de aquisições por meio de sua reestruturação, a simples existência de um mercado ativo de controle pode aumentar a disciplina sobre os executivos. Afinal, um desempenho ruim de suas empresas poderia levá-las a serem adquiridas por terceiros, com impacto potencialmente negativo para suas carreiras. O segundo objetivo, por sua vez, é primordial para a segurança dos investidores. Ele visa a assegurar que as decisões relativas à aprovação das aquisições de controle não depreciem, sob qualquer hipótese, o patrimônio dos acionistas das companhias objetos do takeover.

Para exemplificar o antagonismo existente, imaginem dois ambientes extremos para empresas com propriedade concentrada: um sem exigência de tag along e outro com tag along hipotético de 200% do valor econômico da companhia para todos os acionistas. Sem dúvida, na segunda opção, os minoritários estariam mais tranquilos em relação a mudanças de controle. Entretanto, que adquirente pagaria duas vezes o valor econômico de uma companhia, tendo em vista que seu ganho depende do incremento de fluxos de caixa em relação às previsões atuais?

Assim, nos vemos diante de dois cenários. No primeiro, a proteção aos investidores seria menor, porém com potencial para um número superior de operações de aquisição de controle (com os potenciais ganhos dos takeovers concentrados nos adquirentes). Já no segundo, teríamos investidores extremamente protegidos em um mercado com raríssimas mudanças de controle (com os potenciais ganhos dos takeovers concentrados nos acionistas das empresas objetos).

Se o maior número dessas operações acarretaria maior reestruturação corporativa com implicações, em geral, positivas para a economia, que cenário levaria a um maior desenvolvimento econômico? Cabe, portanto, aos órgãos reguladores definir o trade-off entre promover a mobilidade do controle corporativo (e o maior monitoramento dos executivos a ela associado) e, ao mesmo tempo, proteger os investidores.

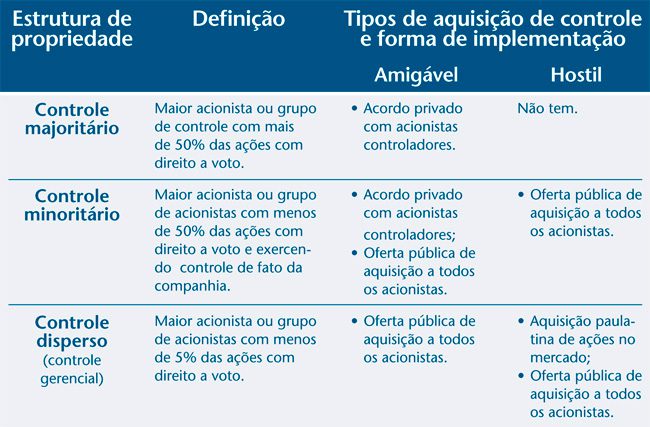

Apesar do importante trabalho desenvolvido pela CVM nos últimos anos, vale a pena discutir como estamos em relação ao tema. E, qualquer que seja a análise, é primordial levar em conta as diferentes estruturas de propriedade. É relevante também classificar os tipos de takeover (amigável ou hostil) e as formas de implementação da operação. O quadro apresenta uma proposta de categorização para organizar o raciocínio sobre o tema.

No Brasil, praticamente todas as discussões e regras se voltaram para a situação de controle majoritário. Isso não ocorreu sem motivos. Até 2005, 100% das companhias possuíam essa estrutura societária. Olhando para o futuro, entretanto, é necessário discutir a regulação sobre as duas outras formas de estruturas de propriedade.

Apesar de levantamento recente mostrar que as empresas com controle difuso ou disperso ainda representam cerca de 1% e 8%, respectivamente, do número de companhias listadas na bolsa, elas tendem a constituir um grupo cada vez mais relevante. Para essas empresas, duas discussões são prementes: a das poison pills brasileiras e a obrigatoriedade de oferta pública a todos os acionistas quando um deles atingir percentual que caracterize tomada de controle “de fato” da companhia.

Em relação ao primeiro tema, a inclusão das chamadas “cláusulas de proteção à dispersão acionária” nunca se justificou por argumentos concretos. Entretanto, o fato é que o mercado as aceitou sem grandes questionamentos em um momento de euforia. Como resultado, cerca de 60% das companhias que vieram a mercado, entre 2004 e 2007, continham essas cláusulas em seus estatutos. Algumas delas beiravam o absurdo, exigindo o pagamento de um prêmio elevadíssimo (como 150% do valor econômico) para quem atingisse um patamar baixo de ações (10%, por exemplo). Além disso, obrigavam que o acionista da companhia que exercesse seu direito de voto em favor da remoção dessas cláusulas tivesse, simultaneamente, que efetuar uma oferta para compra de todas as ações nos termos draconianos expostos acima. Tais cláusulas pétreas receberam recentemente um parecer desfavorável da CVM, algo muito bem-vindo.

A determinação de um direito de saída para os acionistas quando algum deles atingir percentual de ações que caracterize um controle “de fato” da companhia também é positiva. Essa prática é comum nos países da Europa Continental, com um gatilho para definição do controle “de fato” em cerca de 1/3 das ações com direito a voto. Por outro lado, o preço da oferta pública não pode ser tão alto a ponto de inibir tentativas de takeover. Esse gatilho também poderia estar sujeito a exceções pelo órgão regulador. Por exemplo, quando o percentual de ações for alcançado como parte de uma medida de recuperação de uma companhia problemática.

A regra vem sendo levada em consideração pela CVM e pela Bolsa, que a incluiu entre as propostas de revisão do Novo Mercado. Entretanto, é fundamental que essas regras valham para qualquer operação societária na qual um acionista passe a deter um percentual mínimo de ações, incluindo as polêmicas “aquisições originárias”. Em essência, elas constituem uma aquisição de controle por um terceiro. Como a essência não pode se sobrepor à forma, tais operações devem gerar uma oferta pública a todos os acionistas. Do contrário, a criatividade legal de alguns pode gerar um sistema de queixas permanentes à CVM e um maior número de litígios, aumentando a incerteza para os investidores. É inadmissível aceitar um sistema no qual a busca de brechas e a criatividade legal dos escritórios de advocacia, visando ao ganho de seus clientes, afastem investidores, colocando em risco o desenvolvimento de todo o mercado e de nossa economia.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui