Desde 2005, quando a Lojas Renner voltou à bolsa como a primeira “corporation” brasileira, outras 18 companhias com controle pulverizado ou difuso aportaram na Bolsa de Valores de São Paulo (Bovespa). As primeiras foram recebidas em meio a muitas dúvidas sobre o preparo do mercado brasileiro para empresas sem a figura do controlador. Mas, à medida que a novidade se confirmou como tendência, os bancos coordenadores e os escritórios de advocacia responsáveis pelas ofertas iniciais de ações (IPOs) passaram a incrementar os mecanismos de proteção à dispersão acionária (poison pills) que fazem parte dos estatutos das estreantes. Mesmo quem manteve a figura de um acionista controlador ao abrir o capital preferiu se precaver e incluir dispositivos que obriguem a realização de oferta pública de aquisição de ações (OPA) por acionistas que pretendam ultrapassar determinado percentual de participação no capital social.

O objetivo principal é reduzir a vulnerabilidade da companhia a aquisições hostis e também evitar que o controle volte a existir sem que todos os acionistas tenham a chance de “abandonar o barco”. No entanto, a severidade de alguns desses estatutos acaba por praticamente eliminar qualquer possibilidade de aquisição de controle por meio do mercado. O efeito colateral é a blindagem excessiva de uma administração eventualmente ineficiente.

Mesmo assim, a grande discrepância entre as poison pills adotadas recentemente não parece se refletir no preço das ações das companhias. Embora os mais ativistas defendam que a imposição de cláusulas muito severas é malvista e acarreta um desconto no preço das ações, não é isso o que se vê na prática, dado o sucesso do preço dos IPOs. O ritmo acelerado de ofertas e o pouco tempo para analisar cada uma delas podem ter contribuído para esse quadro.

O advogado Carlos José Rolim de Mello, do escritório Machado Meyer Sendacz e Opice, atribui essa realidade ao estágio de desenvolvimento do mercado brasileiro, que considera como embrionário. Ele cita o exemplo dos Estados Unidos para reforçar sua opinião. “Hoje, apenas o estado da Pensilvânia permite esse tipo de dispositivo”, observa. Em todos os outros estados, é proibido incluir a pílula no estatuto — são tolerados apenas os casos de empresas que tinham a cláusula antes da proibição. Mello, que em meados de junho participou de um painel a respeito de mecanismos de proteção contra tomada de controle, promovido pela International Bar Association, em Nova York, conta que as discussões entre os advogados norte-americanos se concentram em outro extremo: a postura a ser adotada pela administração diante de ofertas não-solicitadas para garantir que o resultado do processo seja sempre o que gera maior valor para o acionista.

Ele afirma que a evolução natural de nossas poison pills ocorrerá, assim como lá fora, à medida que os investidores comecem a rejeitar os dispositivos mais lesivos. Na Europa, onde as estruturas de controle concentrado são mais comuns, esse processo está em evolução. Ninguém proibiu as poison pills, mas decidiu-se que elas deveriam ser condicionadas à aprovação em assembléia-geral, sempre que um acionista atingir o percentual estabelecido como limite. Assim, os sócios da companhia podem decidir se, naquele momento e naquelas condições, obrigar um investidor a realizar oferta pública pela totalidade das ações em circulação — ou acionar qualquer outro pedágio previsto no estatuto para inibir a concentração de participação acionária — é realmente a melhor opção.

SOB AVAL DO ACIONISTA — Mas não é só na Europa que as poison pills estão sendo mais monitoradas pelos acionistas. Cláusulas desse tipo já começam a aparecer em companhias brasileiras como GVT Holding, JBS Friboi, Even, Bematech, Cremer e SLC Agrícola. A pioneira foi a GVT, operadora de telecomunicações que atua nos segmentos de telefonia fixa, conexão banda larga e serviços de voz sobre IP. Carlos Alexandre Lobo, sócio do Pinheiro Neto Advogados e assessor jurídico da companhia no processo de abertura de capital, explica que uma das razões para a inclusão do artigo que submete a poison pill à assembléia foi permitir que as condições de preço estabelecidas pela pílula pudessem ser reavaliadas diante de uma proposta de aquisição. A outra era não inviabilizar a aquisição por parte de fundos estratégicos, visto que a GVT é a única operadora independente, não ligada a um grupo internacional.

A iniciativa foi elogiada pelos sócios de uma das gestoras de recursos independentes de maior prestígio no mercado brasileiro e de perfil de atuação reconhecidamente ativista, a Dynamo. Na última edição da carta que publica trimestralmente, divulgada em maio, ela classificou como “um avanço considerável” no universo das poison pills as disposições que submetem a pílula à aprovação em assembléia.

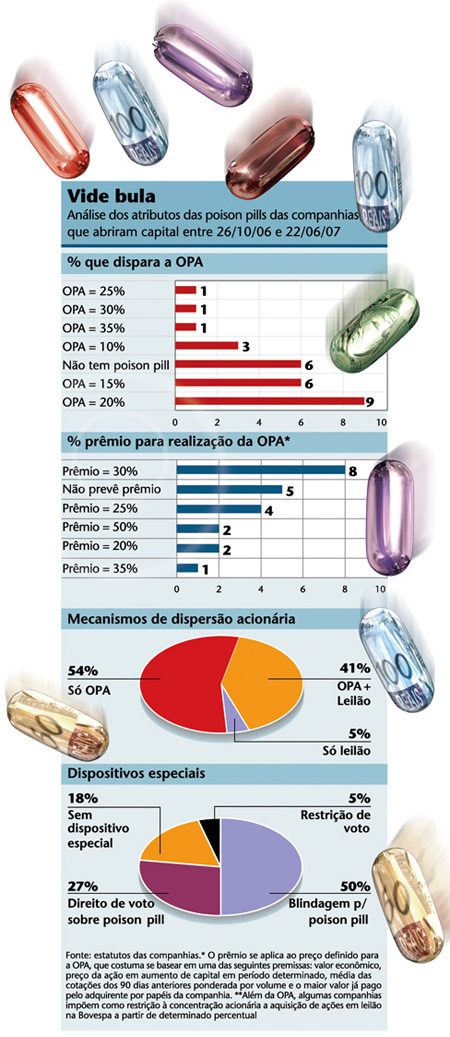

Outra forma adotada recentemente pelas companhias para amenizar as poison pills é a eliminação de prêmio sobre o preço designado para a realização da OPA. A Usina São Martinho, que adota um limite bastante baixo para a oferta de aquisição obrigatória (10%), estabelece como critério de preço o valor determinado por laudo de avaliação contratado pelo adquirente especialmente para essa situação, sem prêmio adicional. A Positivo Informática, que também fixa em 10% o gatilho para a OPA, determina apenas que o valor da oferta seja a maior cotação unitária que a ação tiver alcançado nos dois anos anteriores, nada mais. Também fazem parte do grupo adepto a essa versão mais light a Anhanguera Educacional, a Cremer e a Log-In. Há ainda aquelas que nem chegam a adotar um parâmetro para o preço da OPA, como Terna Participações, PDG Realty, Camargo Corrêa Desenvolvimento Imobiliário, Iguatemi, BR Malls, Metalfrio e a construtora CR2.

VENENO CONTRA A PRÓPRIA PÍLULA — No outro extremo, figuram companhias que, além de fixar percentuais baixos para o disparo da poison pill e prêmios de 20% a 50%, ainda procuram proteger essas cláusulas contra alterações. Como fazem parte do estatuto social, as poison pills estariam, pelo menos em tese, sujeitas a propostas de alteração por qualquer acionista ou grupo que detivesse 10% do capital. Para minimizar as chances de exclusão das pílulas ou mudanças nas hipóteses de formação de preço, vários estatutos trazem um dispositivo que determina aos acionistas que aprovarem qualquer alteração nessas cláusulas a obrigação solidária de realizar a OPA. Em outras palavras, o objetivo é transferir a responsabilidade que seria de um eventual comprador para aqueles que tenham a intenção de mexer nas regras.

Carlos Lobo, do Pinheiro Neto, observa que, se levada ao extremo, esse tipo de regra pode ser interpretada como limitante e é passível de contestação judicial. O presidente da Comissão de Valores Mobiliários, Marcelo Trindade, que encerra seu mandato em 15 de julho, tem outra opinião. Embora contrário à adoção das poison pills, por entender que elas podem levar à ineficiência no processo de precificação das companhias, ele avalia as cláusulas de castigo a quem propor mudanças nas pílulas como positivas, uma vez que garantem que as condições expressas no estatuto aceito pelos acionistas vão vigorar sempre. Entre as companhias que adotam esse tipo de “blindagem” contra poison pills estão Profarma, Brasil Ecodiesel, OdontoPrev, Lopes Brasil, Rodobens, Tecnisa, Agra Incorporadora, Inpar, Log-In e EZ Tec.

Há ainda companhias que prevêem, quando o controle é difuso, “venenos” preliminares à poison pill para os que desejarem ampliar a participação acionária na companhia. Na Profarma, primeira a adotar essa idéia, a OPA se torna obrigatória para participações acima de 20%. No entanto, todo acionista que detiver 10% das ações em circulação e desejar adquirir novos papéis só poderá fazê-lo por meio de um leilão na bolsa. Para viabilizá-lo, o acionista interessado deve comunicar, com pelo menos três dias de antecedência, ao diretor de RI da companhia e ao diretor de pregão da Bovespa a quantidade de papéis que deseja adicionar à sua carteira. Das empresas analisadas na pesquisa realizada pela reportagem, 41% trazem esse tipo de dispositivo, além da poison pill em forma de OPA. A Fertilizantes Heringer é uma exceção: não determina um percentual-limite para a OPA e adota somente o leilão para posições acima de 10%.

TAMPANDO BURACOS — Uma das possíveis razões para a enxurrada de mecanismos estatutários é a omissão da lei sobre determinados temas. Thiago Giantomassi, advogado do escritório Demarest e Almeida, diz que esse caminho foi trilhado no passado pelos Estados Unidos e pela Inglaterra, justamente para demonstrar as razões econômicas que justificariam a necessidade de tag along em casos de aquisição de controle.

Para Carlos José Rolim de Mello, do Machado Meyer, a prática corrente ainda está distante do que ele entende como ideal. “A melhor defesa contra tomada hostil de controle é dar à administração oportunidade de iniciar um processo competitivo, em busca de propostas que garantam ao acionista o melhor preço por suas ações ou a confiança de que a equipe atual é capaz de gerar mais valor do que um potencial comprador.” Investidores mais ativistas, como os da Dynamo, concordam. No trecho que encerra a carta publicada em maio, eles afirmam que “num momento em que se elege o mercado de capitais como cúmplice de pretensões elevadas, a presença desses dispositivos de defesa parece anacrônica”. Para eles, a proteção aos acionistas vem mesmo é da existência de um mercado livre de aquisição de controle — mecanismo, esse sim eficiente, para promover o sucesso de uma companhia aberta.

|

Pílulas deram início à governança

Os mecanismos constituídos para proteger as companhias de tomadas hostis de controle acionário, conhecidos como poison pills, marcam o início do movimento pelas boas práticas de governança corporativa no mundo. Tudo se passou nos Estados Unidos, em meados da década de 80, quando algumas companhias norte-americanas foram alvo de ofertas hostis para aquisição de controle. O estopim ocorreu mais exatamente em 1984, quando executivos da Texaco rejeitaram uma oferta de aquisição que depois viria a ser considerada positiva pelos acionistas. O caso chamou a atenção para os possíveis desalinhamentos de interesses entre gestores e proprietários e lançou sementes sobre as discussões que depois evoluiriam sob a bandeira da boa governança. A revolta logo após o caso Texaco foi liderada pelo Calpers, fundo de pensão dos funcionários públicos da Califórnia. A instituição anunciou que não aceitaria comportamentos similares de outras companhias e divulgou uma lista de problemas a serem enfrentados que incluía, além das poison pills, o salário exagerado dos executivos e a dependência excessiva de conselhos de administração em relação aos gestores. Em 1985, o Calpers criou o Conselho dos Investidores Institucionais (CII), que tinha por objetivo lutar pela alteração da legislação norte-americana com o intuito de proteger os interesses dos acionistas. O movimento teve efeito nas práticas de governança das companhias norte-americanas a partir dos anos 90. Nessa época, no Reino Unido, também se iniciavam as primeiras movimentações por boas práticas de governança, após uma série de escândalos nos mercados corporativo e financeiro. A iniciativa partiu da Bolsa de Londres, que criou o grupo de trabalho chamado Comitê Cadbury, responsável por publicar, em dezembro de 1992, o relatório The Financial Aspects of Corporate Governance, marco inicial da governança corporativa naquele país. As informações constam do livro Governança Corporativa – Desempenho e Valor da Empresa no Brasil, de Alexandre Di Miceli da Silveira (ed. Saint Paul, 2005). (Simone Azevedo) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui