Os bancos Santander e Bradesco, quando comparados com concorrentes diretos como Itaú Unibanco e Banco do Brasil (BB), por exemplo, não tem tido o mesmo desempenho de seus pares em termos de valor de mercado. Levantamento feito antes dos balanços do últimos trimestre do ano passado mostram que em 22 de janeiro, o valor de mercado do Santander era de R$ 110,97 bilhões, caindo para R$ 99,15 bilhões em 22 de abril. Já o Bradesco foi de R$ 158,53 bilhões para R$ 136,26 bilhões em igual período. Ambas as instituições sofreram com as repercussões de seus balanços do último trimestre de 2023, divulgados em 31 de janeiro e 07 de fevereiro, respectivamente.

Apesar dos números, analistas acreditam que os resultados dos balanços do 1º trimestre deste ano podem mostrar aos investidores uma recuperação, ainda que lenta, resultando em uma melhor precificação para as ações das instituições financeiras. O Santander, inclusive, é quem dá a largada na temporada de balanços dos bancões, apresentando seus resultados nesta terça-feira (30).

Adquira ferramentas para uma oferta pública de ações ou dívida no curso Resolução 160

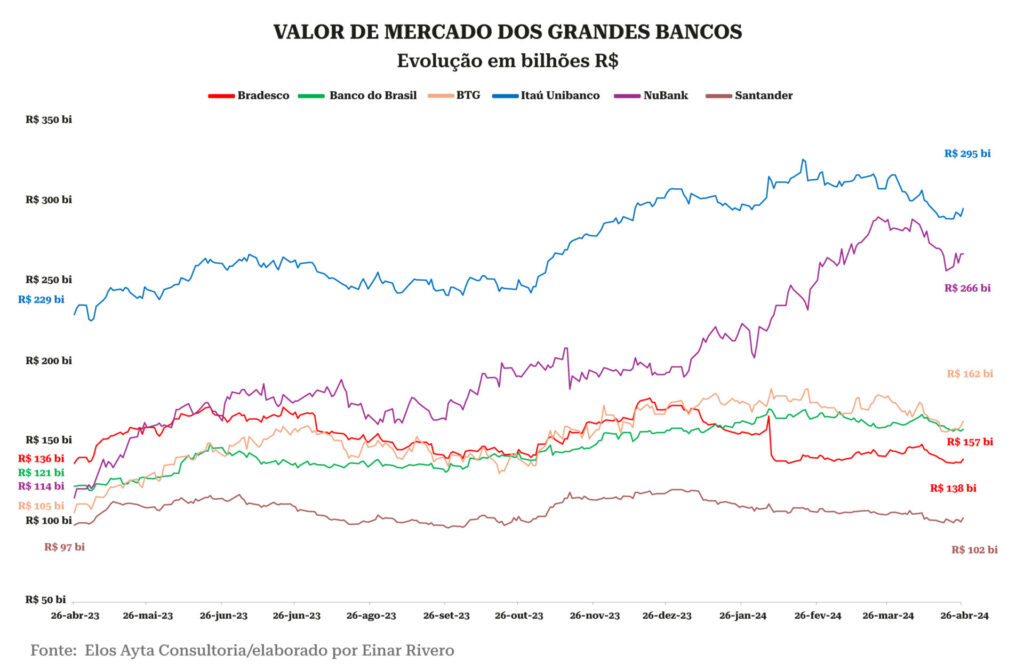

O desempenho dos bancos na bolsa é bastante heterogêneo mesmo quando analisado um período maior de tempo. Enquanto o valor de mercado de Itaú Unibanco e Nubank disparou e o de BTG e Banco do Brasil teve discreta melhora de 2023 para 2024, Bradesco e Santander ficaram distantes da mesma curva de crescimento. O valor de mercado do Itaú Unibanco passou de R$ 229 bilhões, em 26 de abril de 2023, para R$ 295,2 em 26 de abril de 2024, enquanto o Nubank saiu de R$ 114,6 bilhões para R$ 266,9 bilhões no mesmo período. Já Bradesco e Santander ficaram praticamente estagnados, indo de R$ 136,2 bi para R$ 138,7 bi, e de R$ 97,5 bi para 102 bi, respectivamente.

A queda do valuation das duas instituições nos últimos trimestres é um reflexo dos últimos balanços publicados. “Como reportaram resultados muito abaixo das expectativas do mercado, as ações foram penalizadas, assim como o valor de mercado destas instituições. Tal movimentação é um reflexo do impacto da inadimplência que deteriorou os balanços, demandando maior nível de provisões”, diz Matheus Nascimento, analista de bancos da Levante Inside Corp.

O motivo da queda é, sobretudo, devido a desajustes nos modelos de concessão de crédito e por conta da composição das suas carteiras muito expostas a segmentos mais arriscados como Pessoa Física e PMEs, segundo apontamento de Milton Rabelo, analista da VG Research.

Segundo Victor Martins, analista sênior da Planner Investimentos, o desempenho das ações dos bancos este ano guarda maior correlação com os resultados reportados aliado aos direcionadores (guidances) divulgados para 2024 e com a perspectiva de atividade econômica brasileira mais contida. “No caso do Bradesco e do Santander, os dois bancos registraram maior redução do valor de mercado este ano. O Bradesco, que segue em movimento de restruturação, reportou um lucro líquido recorrente de R$ 2,9 bilhões no 4T23 (ROAE de 6,9%) explicado principalmente por aumento do custo do crédito e das despesas operacionais”, diz Martins. “O Santander (Brasil) registrou no 4T23 um lucro líquido recorrente de R$ 2,2 bilhões (ROAE de 12,3%), um resultado aquém do esperado e do potencial do banco e que, em nossa opinião, norteou o comportamento dos papéis. A tendência, contudo, é de melhora, resultando em uma melhor precificação para as ações.”

Para Nascimento, da Levante, os números do Santander neste 1º tri podem ser vistos de uma maneira um pouco menos negativa, com o banco apresentando um nível crescente de rentabilidade, ou em linha com o que o consenso tem projetado, e devem ser utilizados para entender se as mudanças que foram anunciadas nos trimestres passados já tendem a refletir nos balanços, o que deve favorecer a precificação da companhia.

A perspectiva para o Santander é muito mais positiva que Bradesco, por exemplo. “Bradesco ainda segue em um momento muito desafiador. Devemos olhar se, de fato, as mudanças estruturais que foram anunciadas no último tri já estão começando a ser feitas. Esse deve ser o tom desse resultado”, diz Nascimento.

Segundo o analista, havendo uma boa notícia, com fundamentos, ou seja, caso reporte um lucro bom, acima da expectativa do mercado, com níveis de ganho de qualidade, o Bradesco deve, de fato, voltar a ganhar valor de mercado.

O que esperar do 1º trimestre

Segundo relatório do Itaú BBA, de Pedro Leduc, Mateus Raffaelli e William Barranjard, as perspectivas são de resultados positivos para o setor financeiro.

“No contexto de uma correção mais ampla do mercado, é provável que isto ajude os investidores a ganharem confiança para captar histórias sólidas de crescimento ascendente com avaliações atrativas. Estamos reiterando nossas principais escolhas Nu, BB e BTG antes da temporada, prevendo expansão de lucros com KPIs sólidos. Os bancos são onde estamos mais otimistas.”

Segundo o BBA, é provável que haja um crescimento dos lucros para os grandes bancos no 1º trimestre, impulsionado principalmente por menores despesas de provisão de crédito, uma vez que os piores NPL ocorreram no passado. Embora reconheça que taxas mais elevadas tenham um efeito negativo nas perspectivas de crescimento a longo prazo, nos fluxos de ações e nas avaliações, a instituição afirma que o cenário de curto prazo para os grandes bancos é relativamente positivo.

Enquanto isso, o relatório do Bank of America (BofA), produzido por Mário Pierry, Flávio Yoshida, Antonio Ruette e Ernesto Gabilondo, aponta estar “confortável com o Itaú”, que deverá apresentar mais um trimestre de melhoria constante, enquanto Santander apresentará sinais de melhora e um sólido crescimento do lucro líquido ano a ano, o melhor do setor, embora a partir de níveis baixos. Já o Bradesco deverá seguir na direção certa, mas o crescimento limitado das receitas, dado o processo de redução do risco da carteira de empréstimos, e as despesas elevadas deverão impedir a excitação do mercado. No Nubank, o BofA vê riscos negativos para a estimativa de lucro líquido de R$ 407 milhões, dadas as pressões da estratégia de crescimento no México.

“O Itaú Unibanco deve apresentar mais um trimestre de melhoria constante. Esperamos outro conjunto de resultados sólidos com lucro líquido de R$ 9,7 bilhões (+15% ano a ano) rendendo ROE de 21,2%. O crescimento da carteira de crédito deve permanecer pressionado devido ao desempenho mais moderado da carteira de pessoas físicas, refletindo principalmente a contração trimestral nos cartões de crédito após um forte crescimento no 4º tri de 23”, diz o BofA.

Sobre o Nubank, o BofA espera um lucro líquido GAAP de R$ 407 milhões (24,7% ROE), melhor que os R$ 361 milhões do 4º tri, apesar da sazonalidade negativa no início do ano, mas vê riscos provenientes da estratégia de crescimento no México.

Para o Santander, os especialistas do BofA esperam um forte crescimento do lucro líquido, de 30% trimestral (explicado por comparações fracas), melhorando o ROE para 13,3% e confirmando a visão do BofA de que os resultados estão a tender na direção certa, com o NII do mercado e as provisões a normalizarem.

Enquanto isso, o Bradesco deverá seguir na direção certa, mas o crescimento limitado das receitas, dado o processo de redução do risco da carteira de empréstimos, e as despesas elevadas deverão impedir a excitação do mercado, segundo o relatório do BofA.

Já Rabelo, da VG, acredita que Bradesco e Santander devem ter resultados mornos com uma evolução lenta e gradual de resultados. “Nenhum dos dois bancos deve apresentar uma recuperação rápida e vigorosa já no primeiro trimestre do ano. Não esperamos uma rápida reprecificação das ações para eles.”

Perspectiva para os bancos no ano

Durante 2024, de acordo com relatório da Fitch Ratings, os bancos brasileiros enfrentarão ventos contrários contínuos em suas receitas devido a novos cortes de juros.

“O ritmo e a magnitude desses cortes ainda são incertos, mas o benefício de curto prazo para as margens líquidas será equilibrado por empréstimos de menor rendimento e crescimento modesto do crédito real. Novos cortes na Selic devem apoiar melhores spreads no curto prazo, já que o financiamento de taxa flutuante em grande parte se reprecifica mais rapidamente do que os empréstimos de taxa fixa”, diz o relatório.

O risco da taxa de juros pode, por sua vez, aumentar os riscos de mercado dos bancos classificados, resultando em volatilidade da margem financeira líquida por meio de reprecificação de operações de crédito e captação principal.

Para o ano, segundo a Fitch, taxas de juros mais baixas podem ajudar os bancos a acelerar o crescimento de suas carteiras de crédito e, consequentemente, das receitas. No entanto, isto pode aumentar os atrasos se os bancos buscarem mais lucratividade e crédito. “É provável que as instituições se concentrem em ativos com maior garantia, como crédito imobiliário, com crescimento mais limitado de outros ativos com garantias (principalmente consignado), devido à imposição de tetos de taxas pelo governo.”

Nascimento, da Levante, aponta que a questão qualitativa dos balanços no 1º trimestre, na verdade, indicará quais players possuem melhores condições para o cenário desafiador e que a definição dele está atrelada, especialmente, à dinâmica econômica nos EUA, com a expectativa de cortes de juros ficando para o segundo semestre, ou até para 2025.

Ainda segundo a Fitch, a nomeação de um novo presidente do BC no fim do ano também pode influenciar a política monetária. Contudo, isto dependerá da inflação e da dinâmica fiscal do país.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui