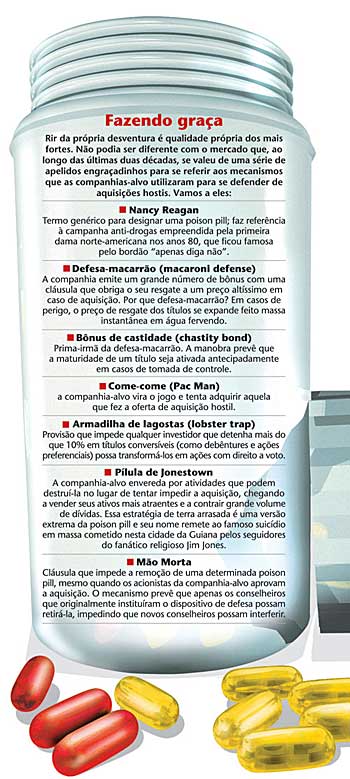

A preocupação com uma aquisição hostil de controle, quase cotidiana no mundo dos negócios e nos jornais econômicos dos europeus e norte-americanos, agora está na pauta das companhias abertas brasileiras. Cientes de sua vulnerabilidade, as empresas que decidiram pulverizar todo o seu capital em bolsa de valores — como Submarino, Embraer, Dasa e Perdigão — chegam ao mercado dotadas de um “aparato imunológico” especial contra aquisições de controle, adaptado do modelo tradicional conhecido como poison pill.

A preocupação com uma aquisição hostil de controle, quase cotidiana no mundo dos negócios e nos jornais econômicos dos europeus e norte-americanos, agora está na pauta das companhias abertas brasileiras. Cientes de sua vulnerabilidade, as empresas que decidiram pulverizar todo o seu capital em bolsa de valores — como Submarino, Embraer, Dasa e Perdigão — chegam ao mercado dotadas de um “aparato imunológico” especial contra aquisições de controle, adaptado do modelo tradicional conhecido como poison pill.

O instrumento, contudo, é alvo de críticas por parte dos defensores das boas práticas de governança, e sua eficácia é vista com ceticismo por alguns agentes do mercado. Num momento em que a Europa assiste a uma avalanche de ofertas hostis, a discussão em torno da validade de tais mecanismos toma corpo nos mercados internacionais. E por aqui, as pílulas verde e amarelas estão mais para fortificantes ou para venenos?

A poison pill serve para proteger as companhias abertas de uma tomada hostil de controle — ou seja, uma troca de comando via compra direta de ações em bolsa, sem nenhuma negociação prévia. Acredita- se que tal proteção confira maior estabilidade à administração e também assegure que mudanças no modelo de gestão não ocorram da noite para o dia. Ela se caracteriza por impor aos compradores potenciais a obrigatoriedade de vultosos desembolsos, principalmente por meio de cláusulas que previam o pagamento de prêmios sobre o preço de mercado das ações e o resgate de títulos a valores que cresciam em progressão geométrica.

As versões brasileiras das poison pills são mais variadas. Vai desde pílulas mais brandas adotadas por companhias com acionista controlador definido — e, nestes casos, voltadas, basicamente, a evitar a concentração de liquidez por um único acionista — até versões mais fortes criadas para prevenir uma aquisição hostil propriamente dita — estas, sim, utilizadas por companhias que recentemente anunciaram a intenção de pulverizar o controle.

O modelo adotado pela Perdigão estabelece a quem acumular 20% ou mais do total das ações a obrigatoriedade de realizar uma oferta pública de aquisição (OPA) de até 100% dos papéis em circulação. O preço é formado a partir da comparação entre três formas de avaliação: o valor econômico apurado; a média da cotação nos 90 dias anteriores à oferta, acrescida de um prêmio de 35%; ou o valor de emissão de ações em operações de aumento de capital realizadas nos últimos 24 meses, também acrescido de um prêmio de 35%. O ofertante é obrigado a praticar o maior valor encontrado. Para evitar qualquer surpresa e monitorar eventuais movimentos de tomada de controle, o novo estatuto da companhia de alimentos determina que os investidores informem quando sua participação atingir 5% do capital em circulação e, a partir desse patamar, enviem novos comunicados a cada 1% adicional. Os que não cumprirem a exigência são punidos com a proibição de voto na assembléia de acionistas.

Existe também o caso de companhia com controlador que adotou pílulas tão turbinadas quanto às daquelas com controle disperso. Este é o exemplo da Natura, cujo poison pill seria superado apenas pelo da Embraer. A fronteira delimitada pela empresa de cosméticos foi de 15% do total de ações para qualquer investidor (à exceção de seus controladores) e o preço final deve trazer um prêmio de 50% para a situação de maior valor entre as três seguintes possibilidades: a maior cotação obtida nos últimos 12 meses, o preço mais alto já pago pelo proponente da oferta por uma ação da companhia ou o valor que resultar da equação (12x Ebitda médio ÷ número total de ações) menos o endividamento consolidado líquido.

Na Nova Embraer (cujo estatuto deve ser aprovado em assembléia agendada para o próximo 31 de março), o viés estratégico de sua indústria justifica a dose elevada. A principal defesa adotada foi a vedação do controle por meio da restrição ao direito de voto. Assim foi determinado a um acionista ou grupo, independente do percentual de capital que detenha, o máximo de 5% do total de votos. As restrições são diferenciadas no caso de investidores estrangeiros, cujos votos numa assembléia não devem superar, no total, a fração de 40%. Qualquer participação que pretenda chegar a 35% do capital total deverá ser chancelada pela União, detentora do poder de veto concedido pela ação de classe especial conhecida como golden share. Em caso de autorização do governo federal, a aquisição é condicionada à realização de uma OPA para a totalidade dos papéis em circulação, incluídas as American Depositary Shares (ADS). O prêmio exigido segue os moldes da Natura apresentados acima e eleva o multiplicador que deve ser aplicado ao Ebitda para 14,5 vezes. A obrigatoriedade de divulgação de posição acionária a partir de 5% também reforça a “imunidade” da fabricante de aviões.

Avaliado pela ótica da preservação de liquidez, o “remédio” brasileiro parece eficiente. Sua pertinência num mercado que, historicamente, teve seu crescimento e relevância limitados pela modesta quantidade de papéis com direito a voto em circulação (afetada principalmente pela proporção entre ações ordinárias e preferenciais permitidas em lei) é difícil de ser contestada. Manuel Cordeiro Silva Filho, diretor de investimentos de um dos fundos de pensão que compunha o bloco de controle da Perdigão (Valia), vê com naturalidade a estratégia de se evitar um retrocesso. Afinal, um dos principais motivadores do movimento de pulverização de controle que o mercado vive hoje, afirma, é a valorização resultante do incremento de liquidez.

SEM CONSENSO À VISTA — Enquanto boa parte dos executivos, conselheiros, assessores jurídicos e estruturadores de operações defendem a adoção das poison pills, alguns dos principais guardiões das práticas de governança corporativa não as vêem com bons olhos. Eles entendem que, ao limitar o mercado de aquisição de controle, essas companhias impedem o funcionamento de um mecanismo de mercado que seria disparado quando falham os meios internos que garantem o alinhamento dos interesses entre executivos e acionistas.

Para Alexandre Di Miceli, professor-doutor da Faculdade de Economia e Administração da USP, a ameaça potencial de aquisição decorrente da ausência de mecanismos de defesa é um estímulo para a gestão eficiente e com foco no longo prazo, voltada aos interesses dos acionistas. Afinal, somente uma gestão com essas características é capaz de manter elevadas as cotações das ações em bolsa e, desta forma, evitar a aquisição de controle em um mercado livre. Já quando existe o poison pill, cria-se um artifício que evita a aquisição de controle a priori, independente do fato de a gestão ser capaz ou não de agregar valor aos acionistas.

Ao impedir as aquisições hostis, as poison pills podem, também, prevenir um movimento que poderia ser muito proveitoso. Está comprovado que aquisições hostis ocorridas no mercado norte-americano na década de 1980 ajudaram a reestruturar e sanear indústrias como a de derivados de petróleo, por exemplo. Um estudo clássico, realizado por Michael C. Jansen na Universidade de Harvard em 1989, revelava que essas operações criaram valor para acionistas, além de reverter os processos de perda desencadeados por decisões gerenciais equivocadas. As estimativas de ganho para acionistas com o mercado de aquisição de controle calculadas por Jansen somavam U$ 500 bilhões entre 1977 e 1988, considerando apenas as companhias adquiridas. O valor equivale a mais da metade dos dividendos pagos por todo o setor privado no mesmo período.

Episódios mais recentes, contudo, vêm mostrando que a ausência de poison pills pode, sim, ser perigosa. Isso porque, na prática, nem sempre as tomadas hostis de controle têm como alvo companhias com ações desvalorizadas, maus gestores e desempenho ruim. Na Europa, algumas iniciativas de aquisição hostil têm sido desencadeadas por estratégias de consolidação de grupos empresariais em setores que vinham apresentando pequeno ritmo de crescimento orgânico, como os de aço e energia.

| Guardiões das boas práticas de governança combatem as poison pills por acreditar que abrem espaço para o desalinhamento de interesses |

A oferta da indiana Mittal Steel pela Arcelor ocorreu num momento em que a segunda maior siderúrgica do mundo superou as metas de cortes de custos, fechou o ano com crescimento de 37% (frente aos apenas 25% obtidos pela ofertante) e propôs um pagamento de dividendos 85% maior que no exercício anterior. O mesmo aconteceu com a Endesa: a maior geradora de energia da Espanha foi alvo de duas ofertas em menos de seis meses. Em 2005, veio a Gas Natural e, na penúltima semana de fevereiro, a alemã E.ON, que apresentou a segunda maior proposta financeira de toda a história (U$ 35 bilhões, aproximadamente). A disparada de ofertas hostis no mercado europeu — que só neste ano já bateu mais da metade do valor verificado em 2005 — levou a uma reversão no comportamento dos órgãos reguladores, que agora caminham no sentido proposto pela diretiva da Comissão Européia e já passam a permitir a adoção das poison pills (confira detalhes em Notas Internacionais, à pág. 26).

Em meio a tantas evidências contraditórias, é difícil avaliar se o que ocorre no velho continente pode virar tendência e colocar o Brasil na mira das companhias ofertantes. Para o advogado Marcelo Barbosa, sócio do Vieira Resende Barbosa e Guerreiro, o problema mais sério enfrentado por mercados em que predomina a estrutura de controle pulverizado são as tomadas de controle veladas. Em tais situações, grupos relevantes de acionistas se unem para determinar o rumo das decisões de uma companhia sem fazer uso de acordos de acionistas ou formalmente constituir um grupo. “Como não se trata de uma situação típica de aquisição de controle, não existem oportunidades justas de saída para os outros acionistas”.

O diretor do banco de investimentos Credit Suisse, José Olympio Pereira, que liderou a operação que pulverizou o controle da Lojas Renner em 2005, vê com otimismo a nova realidade. Em sua opinião, as companhias de capital pulverizado brasileiras se beneficiam da experiência dos outros mercados, evitando os erros que estes cometeram. “No limite, nenhuma companhia é impossível de ser comprada, desde que se ofereça o preço justo. Para aperfeiçoar nossos instrumentos é preciso que antes vivenciemos a novidade.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui