Era a terceira vez, em menos de seis meses, que André Bello, 49 anos, tentava participar de uma oferta pública de ações na Bovespa. Nas duas oportunidades anteriores, não conseguiu comprar as ações da Nossa Caixa e da Bradespar porque ambas foram a mercado com um valor bastante superior ao limite que ele impôs à corretora para realizar a operação. Quando chegou a vez da oferta do UOL, esqueceu a história de preço máximo e tratou de autorizar um gasto de até R$ 100 mil para o lançamento, independentemente do valor que o papel alcançasse. Sabia que, devido à grande procura, o portal dificilmente atenderia às encomendas dos investidores na sua totalidade. Mas manteve a esperança de ser contemplado com pelo menos algo como R$ 35 mil em ações. Acabou levando apenas R$ 3,3 mil da tão esperada oferta.

Era a terceira vez, em menos de seis meses, que André Bello, 49 anos, tentava participar de uma oferta pública de ações na Bovespa. Nas duas oportunidades anteriores, não conseguiu comprar as ações da Nossa Caixa e da Bradespar porque ambas foram a mercado com um valor bastante superior ao limite que ele impôs à corretora para realizar a operação. Quando chegou a vez da oferta do UOL, esqueceu a história de preço máximo e tratou de autorizar um gasto de até R$ 100 mil para o lançamento, independentemente do valor que o papel alcançasse. Sabia que, devido à grande procura, o portal dificilmente atenderia às encomendas dos investidores na sua totalidade. Mas manteve a esperança de ser contemplado com pelo menos algo como R$ 35 mil em ações. Acabou levando apenas R$ 3,3 mil da tão esperada oferta.

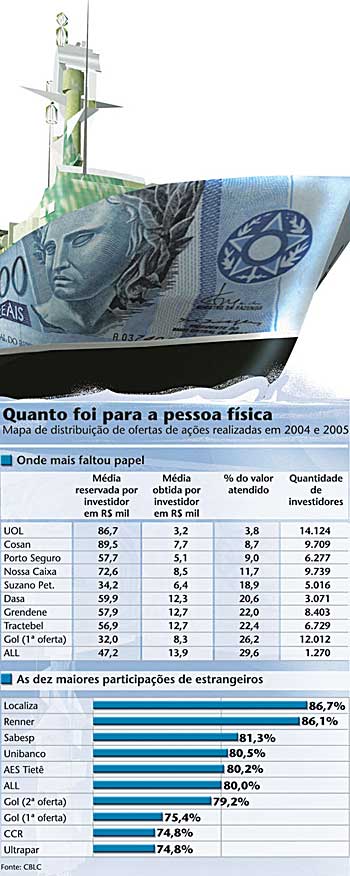

A decepção de Bello foi semelhante à de grande parte das outras 14 mil pessoas físicas que brigaram por um naco das ações do UOL, em dezembro do ano passado. Segundo dados da Companhia Brasileira de Liquidação e Custódia (CBLC), na ocasião, o portal conseguiu atender apenas 3,7% da demanda do investidor individual. A média do montante encomendado foi de R$ 86,8 mil por pessoa física, mas ninguém recebeu mais do que R$ 3,3 mil. Não que o UOL tenha saído a mercado com uma oferta modesta. Muito pelo contrário. Seu lançamento totalizou R$ 624 milhões — uma cifra até acima da média praticada pelas empresas que vieram à Bovespa de 2004 para cá, em torno de R$ 500 milhões.

Mas por que, então, ninguém no varejo conseguiu investir mais de sua poupança em ações do portal? Uma das explicações para esse fenômeno está no limite da quantidade de papéis que as empresas estabelecem para vender às pessoas físicas. Quando a procura cresce muito, esse limite torna-se infinitamente inferior à demanda, e os investidores são obrigados a dividir entre si a parte que lhes cabe. É o chamado rateio. No caso do UOL, a empresa e o banco que coordenou a operação decidiram que apenas R$ 46 milhões, ou 7,4% do total ofertado, iriam para a pessoa física. Os investidores institucionais brasileiros ficariam com outros R$ 135 milhões (21,6%) e os R$ 443 milhões restantes, cerca de 70% do total, seriam vendidos ao investidor estrangeiro.

A brutal diferença entre oferta e demanda para a pessoa física não foi um episódio isolado na estréia do UOL. Trata-se de uma situação muito recorrente nas recentes ofertas iniciais (IPOs) de ações. Só nas últimas quatro operações do ano de 2005 — Nossa Caixa, Cosan, Tractebel e UOL — de cada R$ 100 que o investidor pessoa física pediu em ações dessas empresas, somente R$ 12, em média, foram efetivamente disponibilizados a ele em ações. Mas antes de decidir fundar uma ONG para defender os investidores sem papel, é importante entender como vem funcionando as ordens de compra. Justamente por saber que não vai levar o que pretende, o investidor pessoa física costuma inflar seus pedidos com o intuito de se aproximar do montante que realmente deseja.

O próprio Bello sabia que, ao destinar R$ 100 mil para o IPO, não teria todo esse valor convertido em ações da UOL. Como ele mesmo declarou, esperava um pouco mais que um terço desse total. Mas o que chama a atenção é o quanto essa expectativa se distancia cada vez mais da realidade. “Não imaginava que as coisas estavam desse jeito”, desabafa o investidor. Há 25 anos operando no mercado, Bello queria pelo menos 40%, ou até de 30%, do total reservado. Mas os 3,7% da UOL foram suficientes para faze-lo desistir. “Agora chega, fiquei traumatizado”.

RESERVA MAIOR — Se a situação incomoda o investidor, é possível imaginar a preocupação das corretoras em desagradar seus clientes que, cada vez mais, sentem-se desprestigiados por um mercado que parece não lhe dar muita importância. Elas clamam às empresas por uma fatia maior voltada ao investidor individual, algo em torno de 20% — o dobro do que vem sendo oferecido nos últimos dois anos. Segundo a CBLC, desde que Natura e CCR inauguraram a temporada de ofertas na Bovespa, os destinos das novas ações têm sido, em média: 66,6% para estrangeiros; 21,6% para investidores institucionais brasileiros; e 11,7% para a pessoa física.

“As empresas vivem dizendo que a pessoa física é importante para elas”, lembra Ricardo Binelli, da corretora Petra. “Agora, está mais do que na hora de adequarem esse discurso à prática para não desestimularem quem tanto estava motivado com os lançamentos.” Embora reconheça que a desproporção entre demanda e oferta não seja um indicador muito preciso, insiste na comparação para explicar o que vem chamando de distorção do mercado: “O rateio para a pessoa física é muito maior do que para o investidor institucional”, argumenta Binelli.

O raciocínio tem um fundamento. E se baseia em uma tendência que começou a ser traçada no final do ano passado. Quando comparamos o percentual médio de reservas atendidas nas ofertas de 2004 para o varejo (56,4% dos pedidos) com a média dos quatro trimestres de 2005 — 63% da demanda atendida no primeiro, 82%, no segundo, 91%, no terceiro e só 12% no quarto trimestre — vemos que algo diferente começou a acontecer de outubro para cá. A CBLC não tem ainda os dados consolidados de 2006 mas, pelo degrau entre o valor mínimo obrigatório para a compra da ação e o teto máximo disponibilizado ao investidor do varejo, parece que o quadro revelado no último trimestre do ano permanece inalterado.

Basta ver que, no IPO da Copasa, em fevereiro último, todo mundo que queria entrar na oferta poderia reservar de R$ 1 mil a R$ 300 mil. Porém, o resultado mostrou que esse limite estava muito acima do que se tornou realidade. Após o rateio para o varejo, ninguém conseguiu comprar mais de R$ 3,9 mil. Na Vivax, esse teto foi de R$ 5,2 mil, na Gafisa, de R$ 5,2 mil e na Iochpe-Maxion, de R$ 5 mil. E o que dizer de casos em que o investidor consegue menos de 5% do que pretendia comprar, como em UOL (3,7%) e Iochpe-Maxion (4,12%)? Por mais que as demandas tenham sido infladas pelos investidores, é nítido que eles têm conseguido apenas porções para lá de fajutas das tão festejadas ofertas de ações.

A tendência, por enquanto, também não é muito animadora. O rateio pode piorar mais ainda, já que o número de pessoas físicas presentes nos IPOs vem aumentando. Tomemos o ano de 2005 como exemplo. No primeiro semestre, a média de pessoas físicas presentes em cada uma das dez ofertas do período, segundo os dados da CBLC, foi de 1.500 por lançamento. Já no semestre seguinte, a participação desse público subiu cinco vezes, indo para uma média de 5 mil pessoas físicas presentes em cada oferta. No fatídico último trimestre, que reuniu UOL, Nossa Caixa, Cosan e Tractebel, houve uma média de 10 mil pessoas por oferta. Já o percentual de 10% das ações alocado pelas empresas aos investidores individuais vem sendo mantido desde junho de 2004.

O gerente da Coinvalores, Otavio Sant’Anna, conta que é muito frustrante avisar a pessoa física de que ela só conseguiu adquirir um décimo do que queria. Ele cita o exemplo da Nossa Caixa. De um pedido total de cerca de R$ 2 milhões feito por toda a sua clientela, após o rateio, a corretora ficou com R$ 276 mil — ou 13,5% da sua demanda. “Obviamente, eles sabem que a culpa não é nossa. Mas sua insatisfação é notável”, argumenta Sant’Anna. Na Petra, Binelli menciona o caso da Copasa, em que foram registrados R$ 3,3 milhões em reservas, contra pouco mais R$ 1 milhão (35%) entregues. Segundo Marco Melo, da Ágora Sênior, subscrever acima de 30% das reservas já é uma raridade. A média na sua corretora também está na casa dos 10%. “Acredito que as empresas vão acabar percebendo que, se aumentarem a cota para a pessoa física, será bom para elas, pois contribuirão para o desenvolvimento do mercado de capitais interno”, avalia.

QUESTÃO DE ESTRATÉGIA — Mas por que as companhias agem assim? Segundo Vitor Fagá, gerente de RI da CPFL, é muito importante para a companhia ter liquidez no mercado internacional. “Aumenta sua plataforma de investidores e, conseqüentemente, a obtenção de recursos”, diz. Como era um desejo da distribuidora alcançar essa visibilidade frente aos estrangeiros, a CPFL optou por uma dupla listagem, com lançamento de ações no Brasil e de ADRs nos Estados Unidos.

Para o diretor de RI da Energias do Brasil, Vasco Barcellos, a opção pelo estrangeiro não é uma questão de priorizar o mercado internacional, mas sim de atender as estratégias da empresa. “Como os estrangeiros têm um volume de recursos abundante para investir, não aceitam comprar lotes em quantidades pequenas. Temos de disponibilizar mais ações para eles”, afirma. As recompensas são tentadoras. O maior poder de fogo do estrangeiro contribui, entre outras coisas, para uma melhor precificação do papel.

Segundo Luiz Fernando Resende, vice-presidente da Associação Brasileira dos Bancos de Investimento (Anbid), existe ainda outra razão para que os emissores dêem preferência ao investidor de fora. Ele explica que a pessoa física vem se comportando como um “flipper” — o jargão do mercado atribuído aos investidores que compram um papel no lançamento, mas, no primeiro dia do pregão, já o vendem para ganhar com a valorização da estréia (veja reportagem na página 16).

“O instinto da pessoa física é ganhar no curto prazo”, acredita Resende. “Se destinarmos um percentual maior da oferta para eles, podemos ter uma ordem de venda enorme de uma só vez, o que depreciaria o valor da ação.” E para quem quer saber se os tradicionais 10% destinados à pessoa física poderão aumentar diante de uma crescente participação desse público nas ofertas iniciais, Resende afirma que nada irá mudar. “As pessoas físicas que estão sendo atraídas para o mercado de capitais precisam aprender que IPO não é a única forma de investimento em ações. Há muitas empresas na Bolsa para elas operarem”, dispara.

| A recompensa dada pelo estrangeiro é tentadora, pois seu maior poder de fogo contribui para uma melhor precificação do papel |

Como em toda a briga, a turma do “deixa disso” também é bem-vinda. Mauro Giorgi, analista da corretora Geração Futuro, acredita que a demanda e a oferta nos IPOs tendem a se ajustar naturalmente, e prefere acreditar que a situação é momentânea. “É natural haver essas distorções quando existem quatro cenários se desenvolvendo ao mesmo tempo: o grande apetite do investidor estrangeiro, um maior interesse da pessoa física pela bolsa, a chegada de excelentes empresas ao mercado e uma conjuntura econômica favorável ao País.”

William Trosman, sócio-sênior da Mauá Investimentos, fala pelo lado dos gestores de fundos de investimentos. Ele conta que os gestores de carteiras de renda variável sofrem com a baixa disponibilidade de ações em IPOs, já que, também neste caso, a demanda é bem maior do que a oferta. Mesmo assim, não deixa de entender o lado das empresas, que precisam alocar um volume grande de papéis para conseguir atrair a atenção dos estrangeiros, acostumados a trabalhar somente com volumes de ações muito expressivos. Apesar de ter tentado comprar R$ 10 milhões em Cyrella e Vivax, e obtido menos de R$ 1 milhão, ele vê a situação com tranqüilidade. “As empresas vão passar a vender mais aqui dentro assim que conquistarem uma carteira de acionistas diversificada internacionalmente”, explica.

Por fim, Alexandre Póvoa, diretor do Modal Asset Management, que chegou a sugerir a polêmica proposta de ampliar para 30% a parcela dos investidores pessoas físicas nas ofertas (e para 60% a dos nacionais), acredita que todos têm razão. Do lado da empresa, é preciso agir do modo que for melhor para elas e seus acionistas. Se a prioridade é ter visibilidade externa, como condená-la? Já as corretoras também estão no direito de bater o pé para atender o interesse de seus clientes. Ou seja, não há nada de errado com o fato de cada um estar olhando para o seu lado. Desde que alguém esteja observando as conseqüências desse fenômeno para o mercado de capitais brasileiro.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui