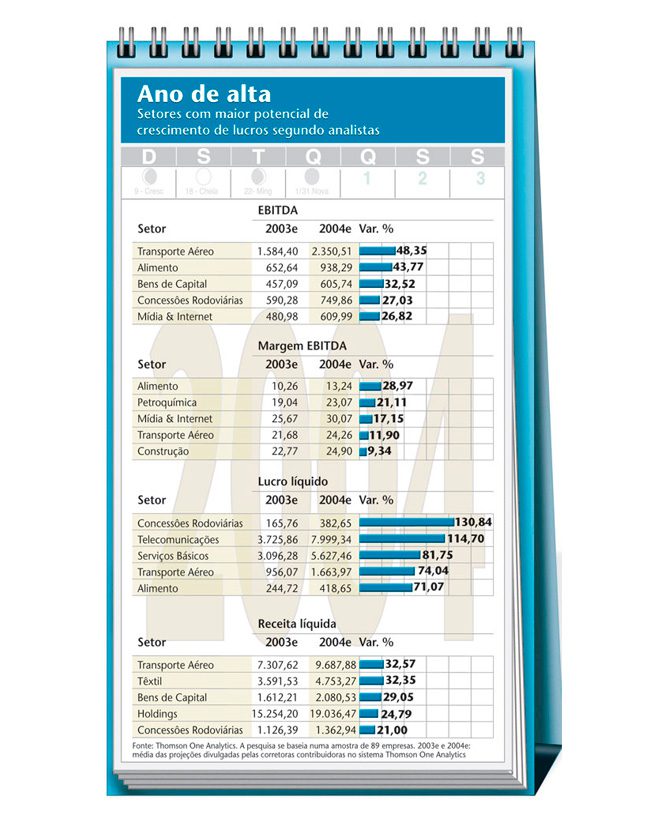

Quem quiser investir este ano em bolsa pode contar com a orientação de um estudo preparado pela Thomson Financial. A pesquisa levou em consideração a média (conhecida no mercado como consenso) das projeções de Ebitda, margem Ebitda (Ebitda/receita líquida), lucro líquido e receita líquida em 2003 e 2004 para um total de 89 empresas acompanhadas pelos analistas de mercado que divulgam seus trabalhos no sistema Thomson One Analytics. E as perspectivas são bastante otimistas.

A Suzano Papel e Celulose lidera esse ranking. A previsão de variação de 29,96% da margem Ebitda – crescimento tido como elevado para alguns analistas – pode ser reflexo não só dos bons fundamentos para o setor como também uma resposta do mercado ao trabalho de reestruturação pelo qual a empresa vem passando desde 1999. De lá para cá, a Suzano vendeu negócios considerados não estratégicos, separou os ativos petroquímicos dos de papel e celulose e comprou a Bahia Sul. Mas a aproximação de fato com o mercado de capitais se deu no ano passado.

No mesmo dia em que a família controladora anunciou seu afastamento do dia-a-dia da empresa, com o objetivo de conferir à Suzano uma gestão mais profissional, a empresa aderiu ao nível 1 de governança corporativa da Bolsa de Valores de São Paulo, Bovespa. Em novembro, concluiu com sucesso uma oferta primária e outra secundária de ações. Além de ampliar a base de investidores de 1.200 para 2.800, a Suzano conseguiu atrair a participação dos estrangeiros – 56% do total. “Fizemos um trabalho de preparação cuidadoso”, conta Bernardo Szpigel, diretor financeiro e de relações com investidores da empresa. “Não poderíamos ter tido resposta melhor do que essa”, comemora.

Segundo lugar no levantamento preparado pela Thomson One Analytics, a Ripasa registrou um aumento de 40% nas receitas dos primeiros noves meses de 2003 em relação ao mesmo período de 2002, atingindo R$ 885 milhões. O Ebitda, de R$ 287 milhões, evoluiu ainda mais – 73%. O volume de produção cresceu nesse tempo 17%. “A Ripasa é a única empresa do setor cotada abaixo de seu valor patrimonial”, afirma João da Costa Marques, analista da corretora Sudameris. Nos planos da companhia para 2004 está um projeto que elevará sua produção anual de 450 mil toneladas para 700 mil, diferença a ser destinada ao mercado externo.

Mas atenção, investidor: como o setor de papel e celulose é cíclico, há indícios de que, em 2005, a oferta aumente demais e, como conseqüência, o preço da commodity volte a cair. Neste ano, está previsto um aumento de 1,250 milhão de toneladas na produção mundial. Em 2005, esse número deve ficar próximo de três milhões de toneladas. Isso, claro, se as empresas mantiverem seus projetos iniciais de ampliação de capacidade. Existe, entretanto, um atenuante: a tendência é que, cada vez mais, a diferença entre o preço mínimo e o máximo diminua, o que já vem ocorrendo há algum tempo.

| Movimento com ações da Suzano é 20 vezes maior após ofertas

O volume médio diário transacionado em dezembro, o primeiro mês após a oferta, atingiu R$ 10,1 milhões, 20 vezes superior à média de R$ 500 mil dos meses de janeiro a outubro e quase quatro vezes maior que o volume registrado em novembro, de R$ 2,7 milhões. A quantidade de ações negociadas passou de 258 mil, em novembro, para 960 mil no mês seguinte. Segundo João Pinheiro Nogueira Batista, vice-presidente executivo da Suzano Holding, a expectativa é de que o volume se estabilize em patamar inferior ao de dezembro, influenciado pelo movimento atípico da oferta. “Acreditamos que será um pouco menos do que vimos em dezembro, mas não temos ainda idéia de quanto”, afirma. “O papel ficou, sem dúvida, mais atraente”, diz Clodoir Gabriel Vieira, analista de investimentos da corretora Souza Barros. O mercado aposta que, até o fim de 2004, a ação da Suzano esteja na composição do Ibovespa. Duas das três exigências estão plenamente atendidas – participação em pelo menos 80% dos pregões e alta negociabilidade. Falta atingir o índice de liquidez, um cálculo médio da quantidade e do volume de negócios em 12 meses. “Em novembro e dezembro a ação conseguiu alcançar esse número”, diz Bernardo Szpigel, diretor da Suzano. “Se permanecerem os níveis atuais, entrar para o Ibovespa será uma questão de tempo.” Mas a Suzano ainda tem pela frente uma pendência a ser resolvida: o fechamento de capital da controlada Bahia Sul. A oferta feita em setembro de 2002 não agradou a todos os minoritários e a Suzano terminou com 94% do capital da Bahia Sul. A expectativa do mercado é que uma nova oferta seja feita em breve. “Não faz sentido ter duas empresas abertas, uma sem praticamente nenhuma liquidez”, afirma João da Costa Marques, analista da corretora Sudameris. Para ele, a Bahia Sul é o melhor ativo da Suzano. A fábrica, considerada moderna, conseguiu superar algumas vezes a margem de lucro da Aracruz Celulose – tida como benchmark do setor. “Além de ser um gasto desnecessário, é como se a ação da Bahia Sul concorresse com a da Suzano.” Se por um lado a Suzano tem pela frente esse problema a resolver, tem, por outro, um cenário promissor para atuar. O preço médio da celulose deve subir de US$ 510 a tonelada para US$ 540. No rastro desse aumento beneficia-se todo o setor. A Votorantim Celulose e Papel (VCP) acabou de concluir a expansão de sua fábrica de Jacareí, garantindo um aumento de capacidade de 570 mil toneladas anuais de celulose. A Aracruz, líder na fabricação de celulose no Brasil, pode agora contabilizar a produção da Riocell, adquirida no ano passado, e ainda tem pela frente o projeto da Veracel Celulose, em parceria com a sueco-filandesa Stora Enso. A fábrica será uma das maiores do mundo, com capacidade de produção próxima a 1 milhão de toneladas anuais. |

Por falar em excesso de capacidade, quem há anos vem buscando caminhos para superar o problema é a NET (antiga Globo Cabo). Com uma rede de cabos que passa por cerca de 6,6 milhões de domicílios, a empresa conta com apenas 1,3 milhão de assinantes. Terceira colocada da lista de empresas com maiores perspectivas de crescimento neste ano, a NET tem conseguido, é verdade, melhorar seus resultados. Mas boa parte da valorização de sua ação tem, embutida, a expectativa de conversão ou alongamento de sua dívida – que até o terceiro trimestre do ano passado somava R$ 1,1 bilhão. “Toda a dívida vence no curto prazo”, diz Catarina Papa, analista da corretora Fator Dória. “Por isso a NET acaba não gerando caixa.”

O primeiro lucro operacional (Ebit) da história da empresa, de R$ 11,5 milhões, foi registrado no segundo trimestre de 2003. Repetiu a performance positiva no trimestre seguinte e foi a R$ 15,6 milhões. Foram vendidas 68,4 mil assinaturas até setembro de 2003, contra 38,3 mil no mesmo período de 2002. A taxa de desconexões caiu de 23,2% para 14,1% no mesmo período.

“Vamos continuar crescendo de forma cautelosa”, afirma Leonardo Pereira, diretor de relações com investidores da Net. “Mas já mostramos que somos capazes de crescer mesmo com a economia estagnada e o nível de renda da população em queda.” Para tanto, a empresa teve de fazer o dever de casa. Toda a parte de atendimento, por exemplo, foi terceirizada, contribuindo tanto para a redução de custos quanto para a melhoria do serviço. A força de vendas também foi reorganizada. Suas fichas estão agora concentradas no relançamento do Virtua (sistema de acesso à internet via cabo). Em 2003, o produto começou o ano com cerca de 55 mil assinantes e, pelos cálculos de Pereira, deveria fechar com 90 mil. Se mantido o ritmo de vendas, em 2004 esse número pode dobrar.

Já o espaço de crescimento das demais empresas do setor de telecomunicações é pequeno, segundo as projeções dos analistas compiladas pela Thomson Financial. A previsão de margem Ebitda é positiva (0,59%), mas está aquém de outros segmentos da economia. O crescimento projetado para o lucro líquido, porém, de 144,7%, chama atenção. Trata-se de uma distorção provocada pelo peso do prejuízo da Telemar no lucro total do setor em 2003 e pela perspectiva de crescimento nos resultados este ano, de 79%. Até setembro, a companhia registrou perdas de R$ 301 milhões. Daniel Doll Lemos, analista da corretora Socopa, acredita que as contas da Telemar entrarão em equilíbrio até o fim de 2004. “Neste ano, o reajuste da tarifa pelo IGPD-I será completo”, afirma.

O vice-presidente de finanças e relações com investidores da Perdigão, Wang Wei Chang, acredita que a retomada mais forte das vendas ocorrerá somente no segundo semestre. Sua avaliação é de que o afrouxamento do crédito nos últimos meses de 2003 comprometera parte da renda disponível da população com aquisições de bens de consumo, o que deverá desacelerar as vendas, principalmente dos produtos com maior valor agregado, no primeiro semestre do ano. Mas com a retomada a partir de julho, Chang espera elevar em 4,5% as vendas no mercado interno ao final de 2004 e compensar parte do mau desempenho em 2003, quando registrou queda de 5%.

Projetos de Parcerias Público-Privadas (PPP) reforçam as previsões para o setor de bens de capital

As exportações, avalia o diretor, continuarão dando impulso às vendas da companhia. Em 2003, cresceram 23% em volume físico e 55% em faturamento, o que amenizou o comportamento do mercado local. Para 2004, a estimativa é um aumento de 10% nas vendas para o mercado externo, com incremento de 30% nas receitas, motivado, entre outros fatores, pelo crescimento esperado no comércio de processados na Europa.

A VEZ DOS BENS DE CAPITAL – Se o setor de consumo tende a se beneficiar de um cenário de expansão da economia, a indústria vem logo atrás. E no rastro da indústria segue o ramo de bens de capital, com previsão de crescimento do Ebitda de 32,52%. Dentre os destaques está a Confab. “Os projetos de construção de gasodutos pela Petrobrás podem alimentar a venda de tubos da empresa”, afirma Mauro Mazzaro, gerente de pesquisa da corretora Planner. As expectativas quanto aos benefícios a serem produzidos pelo projeto de Parcerias Público-Privadas (PPP) também influenciam as previsões para o setor. Iochpe-Maxion, com o mercado de vagões ferroviários, e Randon, com a parte de implementos rodoviários, devem pegar carona no plano do governo federal. Com tantas alternativas atraentes, o investidor pode ter trabalho para compor a carteira de aplicações deste ano. Resta torcer para que o esforço seja devidamente recompensado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui