A coluna Governança deste mês apresenta a segunda e última parte do artigo Sete erros, que aborda os principais equívocos cometidos pelas companhias brasileiras durante o boom dos IPOs, ocorrido entre 2004 e 2007. No primeiro capítulo, apresentamos os seguintes erros: 1) poison pills brasileiras, 2) insider trading, 3) equity kickings e 4) BDRs. Desta vez, trataremos de mais três pontos:

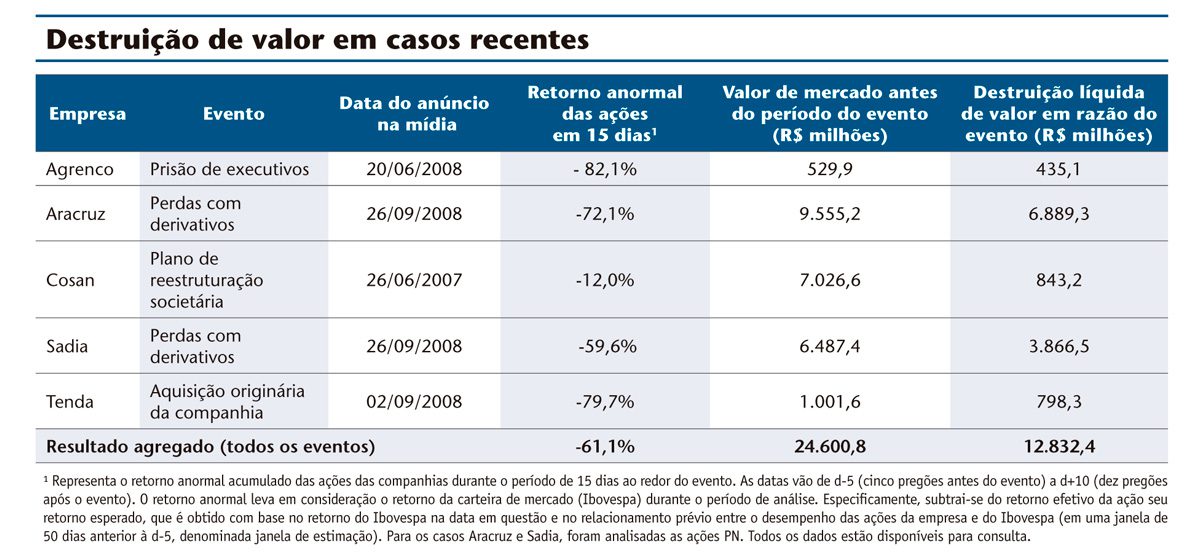

Gestão de riscos: uma das funções primordiais dos conselhos de administração é monitorar os riscos aos quais suas sociedades estão expostas, assegurando a implementação de planos específicos para evitar surpresas desagradáveis. Isso obviamente não ocorreu com diversas companhias brasileiras no fim do ano passado, com destaque para os casos de Aracruz e Sadia. Em ambas as situações, as companhias se encontravam em posição especulativa em vez de meramente defensiva no mercado de derivativos, expondo-se a uma “inesperada” variação cambial. Como resultado, as duas tiveram prejuízos bilionários, com enorme destruição de patrimônio dos acionistas, construído ao longo de décadas. Uma análise realizada cinco dias antes e dez dias depois do anúncio de tais problemas mostra que Aracruz e Sadia tiveram um retorno anormal de suas ações de -72% e -60%, com destruição líquida de valor da ordem de R$ 6,9 bilhões e R$ 3,9 bilhões, respectivamente, em função dessas notícias. Assim, todos esses casos servem para se questionar o papel dos conselhos de administração no cumprimento de uma de suas funções fundamentais, que é monitorar riscos. Além disso, incitam outras companhias a avaliarem se seus conselhos estão cumprindo adequadamente seu papel de supervisor.

Aquisições originárias: apesar de serem uma operação juridicamente conhecida, ganharam uma nova “roupagem” nos últimos anos, surpreendendo os acionistas minoritários de companhias pertencentes ao Novo Mercado. Ao comprarem ações desse segmento diferenciado de listagem, todos imaginavam que teriam o sonhado direito de saída em condições justas caso a companhia tivesse seu controle acionário alterado. Entretanto, essas operações possibilitaram uma alienação “de fato” do controle acionário, sem que os acionistas tivessem direito de saída ou de veto. O caso mais comentado foi o da aquisição da construtora Tenda pela Gafisa no ano passado. Uma análise similar às anteriores mostra um retorno anormal de -80% no preço das ações da companhia, com destruição líquida de patrimônio dos acionistas de R$ 798,3 milhões. Como a função de qualquer administrador deveria ser tomar decisões que criem valor para todos os acionistas, fica difícil acreditar que a venda em questão foi considerada uma operação alinhada às melhores práticas de governança corporativa.

Mecanismos para aumento do controle: também chamados de control-enhancing mechanisms (CEMs), são utilizados, em todo o mundo, como forma de os maiores acionistas maximizarem seu poder nas companhias sem alocação proporcional de capital. Dentre os CEMs mais comuns, destacam-se a emissão de ações sem direito a voto, a emissão de ações com direitos de voto diferenciados e a formação de estruturas piramidais. Uma premissa fundamental do Novo Mercado foi a criação do princípio de “uma ação, um voto”, que coibisse esse problema. Entretanto, durante a onda de IPOs, algumas companhias usaram a criatividade para não seguir esse preceito. O caso mais conhecido foi o da Cosan, em 2007. Após listar ações no Novo Mercado, a companhia apresentou um plano de reestruturação societária na qual os acionistas trocariam suas ações por BDRs de uma nova empresa sediada nas Bermudas, com uma diferença: cada ação dos controladores teria direito de voto multiplicado por dez nas assembleias, diluindo o poder dos minoritários. O plano foi muito mal recebido pelo mercado. As ações da Cosan tiveram retorno anormal de -12% nos 15 dias ao redor do anúncio e destruição de valor da ordem de R$ 843,2 milhões. No ano, as ações da companhia caíram 53,3%, contra uma valorização de 43,6% do Ibovespa no mesmo período. Além desse caso, chama a atenção também a possibilidade de criação de estruturas piramidais. Um exemplo é o da Springs, companhia listada no segmento máximo de governança. Seu controle pertence à Coteminas, listada no segmento tradicional, com 68,4% de ações ordinárias. A Coteminas, por sua vez, emite 62,7% de ações sem direito a voto, sendo controlada por uma família que possui 51,4% de suas ações ON. Ou seja, no final das contas, essa família controla uma companhia do Novo Mercado com apenas 35,2 % de suas ações.

Diante dos erros expostos, quais conclusões podemos tirar? Em primeiro lugar, é importante destacar novamente que estamos caminhando de forma positiva no longo processo rumo a um melhor padrão geral de gestão de nossas companhias. Entretanto, a realidade é que as empresas brasileiras ainda não são reconhecidas internacionalmente como referência na adoção das boas práticas de governança. Durante o período de euforia, muitas entenderam o tema como um mero checklist de requisitos para listagem no Novo Mercado. Apesar do discurso pró-governança durante a onda de IPOs entre 2004 e 2007, diversos episódios inesperados e questionáveis levaram a enormes perdas de patrimônio no período. Apenas os cinco casos descritos neste artigo levaram a uma destruição de valor de R$ 12,8 bilhões, conforme evidenciado na tabela a seguir. Além da necessidade de se investigarem os responsáveis em tais casos, fica claro que os investidores também possuem sua parcela de culpa ao não questionarem seriamente as práticas de governança em um momento de euforia do mercado. Com o advento da crise global, várias deficiências de governança ficaram claras e o tema deverá receber uma atenção cada vez maior pelos investidores. É importante destacar que muitos dos problemas citados já resultaram em mudanças de regras por meio da regulação (no caso dos BDRs) ou autorregulação (no caso dos equity kickings). Entretanto, dada a enorme criatividade dos agentes de mercado e a cegueira temporária de muitos investidores quando os preços das ações passam a subir ininterruptamente, é possível que, infelizmente, ainda surjam novas práticas questionáveis de governança num próximo período de euforia do mercado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui