A instrução ganhou o apelido de 144-A brasileira por suas semelhanças com a regra da Securities and Exchange Commission (SEC) que leva esse código. A dispensa dos dois registros (da companhia e da oferta) só é possível sob algumas condições. Uma delas é a limitação à negociação secundária, que deverá ocorrer exclusivamente entre investidores qualificados e em mercados de balcão ou balcão organizado. A outra é quanto aos títulos que podem ser emitidos. A instrução só vale para instrumentos de dívida: notas promissórias comerciais, Cédulas de Crédito Bancário (CCBs) que não sejam de responsabilidade de instituição financeira, debêntures não conversíveis ou não permutáveis por ações, cotas de fundos de investimento fechados e Certificados de Recebíveis Imobiliários (CRIs) ou do Agronegócio (CRAs). As ofertas de ações não terão as facilidades da nova instrução, ao menos por enquanto. Há ainda restrição da regra 476 quanto ao esforço de venda. A norma permite que cada emissão seja ofertada a até 50 investidores, mas tenha, no máximo, 20 compradores.

Considerando-se o histórico de ofertas no Brasil, contudo, conclui-se que as restrições não limitam tanto assim as possibilidades do emissor. Grande parte dessas operações já costuma ser alocada para poucos e qualificados investidores. Nesse sentido, a nova instrução pode apenas oficializar um caminho que o mercado já tinha traçado. Os CRIs são um exemplo. Apesar de oferecidos a um número pequeno de investidores com grande potencial econômico, eram obrigados a passar pela chancela da CVM, atendendo às exigências da Instrução 400. Como subterfúgio, os estruturadores passaram a desenhar operações com lote único indivisível, uma característica que garantia a dispensa do registro da oferta. Os números de 2008 comprovam como a rota alternativa ganhou importância. Ao longo do ano, a CVM registrou 28 ofertas de CRIs, no total de R$ 930 milhões. No mesmo período, 44 operações foram dispensadas de registro, o que soma R$ 3,9 bilhões. Mas a cifra bilionária esconde uma deficiência. Pelo lote único indivisível, os investidores não contam com qualquer mecanismo de liquidez — um atributo essencial, ainda mais nos dias de hoje.

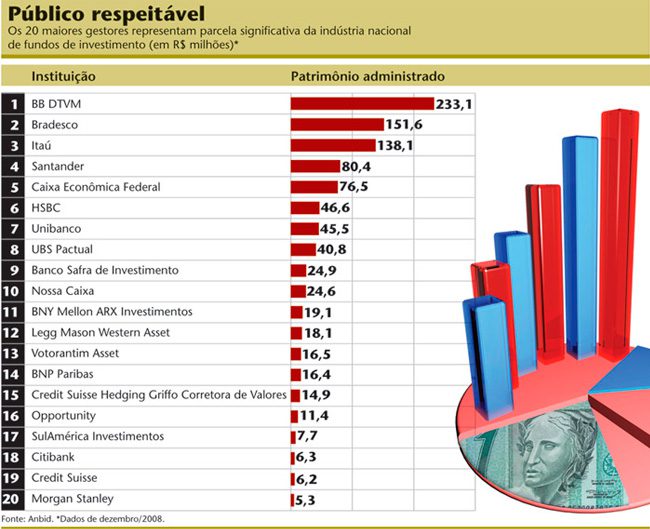

Acesso é limitado a 20 investidores qualificados, mas isso representa 85% da indústria brasileira de fundos

“Passaremos a ter um mercado ativo para investidores qualificados, com maior agilidade e negociação secundária”, comenta Flávia Palacios Mendonça, responsável pela área de finanças estruturadas da RB Capital. Flávia já conta com três operações em fase de estruturação sob as regras da Instrução 476. Duas delas são de CRIs, e a terceira é um Fundo de Investimento em Direitos Creditórios (FIDC) lastreado em crédito imobiliário.

Os FIDCs, aliás, também prometem se beneficiar das facilidades da nova instrução. Patrícia Bentes, da Hampton Solfise, diz que todas as exigências da regra se encaixam à prática do mercado. Assim como na norma, a média de adesão nas operações é de 20 investidores, e o investimento mínimo é de R$ 1 milhão. “Todas as operações que estiverem no forno levarão em conta a Instrução 476”, diz a especialista, que tentará enquadrar na nova norma uma operação de FIDC em fase de estruturação. Um dos principais benefícios da Instrução 476 é a redução de custos e a agilidade. “Só com a dispensa do registro de um FIDC são R$ 82 mil a menos”, lembra Patrícia. Ao incluir a redução dos gastos com advogados para elaboração de prospecto e acompanhamento da oferta, essa economia pode chegar a algo como R$ 200 mil.

São muitas as possibilidades de cortar gastos, mas nem todas serão necessariamente utilizadas. “Observo que os bancos tendem a continuar elaborando o prospecto, como uma forma de comprovar que repassou informações adequadas ao investidor e, assim, se isentar de responsabilidade”, diz Alexandre Barreto, sócio do escritório Souza, Cescon Avedissian, Barrieu e Flesch Advogados, que assessora dois candidatos à nova instrução. Patrícia Bentes concorda e aposta na manutenção não apenas do prospecto, como também, no caso dos FIDCs, do regulamento e da avaliação de rating — ambos exigidos pela CVM quando a oferta é registrada.

Na RB Capital, a decisão é a de manter o rating. “É importante, especialmente quando a operação não passa pela CVM”, diz Flávia. Ela também planeja manter os prospectos, que continuarão sendo um documento por escrito, mas muito mais sintético do que o exigido pela Instrução 400. Sua dúvida é sobre como proceder com a distribuição. Ao ofertar o material de apoio, os coordenadores podem perder o controle do número de investidores acessados e ferir a regra que limita o esforço de venda a até 50 aplicadores. “Talvez a alternativa seja fazer um prospecto nominal e confidencial”, diz.

OPINIÕES DISTINTAS — Não há dúvidas de que a Instrução 476 se propõe a beneficiar apenas os emissores que aceitem acessar um público restrito por meio de esforços também limitados. No entanto, uma concessão feita pela autarquia após a audiência pública tornou esse alcance muito menos restrito do que se imaginava inicialmente. A CVM permitiu que fundos de investimento sob a mesma gestão sejam considerados um só aplicador — o que, feitas as contas, significa um sinal verde para atingir 85% da indústria de fundos. Esse é o somatório dos recursos administrados pelos 20 maiores gestores do mercado em relação ao patrimônio total da indústria de fundos.

Além disso, os ativos emitidos poderão, indiretamente, chegar aos aplicadores pessoas físicas. Segundo a instrução, todos os fundos de investimentos são considerados investidores qualificados, até mesmo aqueles que se destinam a pessoas físicas. Isso significa que os fundos de varejo, caso não prevejam em seu regulamento um veto a valores mobiliários de emissores sem registro, poderão ter papéis emitidos sob a Instrução 476 em suas carteiras. “Cabe ao gestor escolher em quais fundos alocar os papéis, levando em conta o perfil do cotista”, lembra Eliana Chimenti, sócia do escritório Machado, Meyer, Sendacz e Opice Advogados. O mesmo vale para os estruturadores que usarão as novas regras.

A CVM prevê que algumas ofertas atualmente feitas pelos moldes tradicionais migrarão para a Instrução 476. “Podemos ter muitos emissores novos”, observa Felipe Claret, superintendente de registros da autarquia. E as empresas que pediram registro de companhia aberta à CVM apenas para emitir dívida? Elas vão aproveitar a brecha para cancelar o registro e livrar-se dos deveres de divulgação de informações? “Não acredito que elas venham a fazer isso, porque estariam reduzindo as suas possibilidades de captar recursos no mercado de capitais”, afirma o executivo.

Eliana, do escritório Machado, Meyer, lembra que instrumentos semelhantes à norma brasileira são usados com sucesso em outras jurisdições e não tiraram a atratividade das ofertas registradas. Para Erik Oioli, do escritório Levy & Salomão, as restrições ao número de subscritores e à negociação secundária preservarão a atratividade da oferta tradicional, acompanhada do respectivo registro de companhia aberta.

As limitações do mercado secundário são um ponto-chave da instrução. Os valores mobiliários emitidos por meio da 476 só poderão ser negociados fora da bolsa de valores. A melhor possibilidade é o uso de um mercado de balcão organizado como o SomaFix, por exemplo, mas somente após 90 dias de encerrada a oferta. Além disso, as negociações estão restritas a investidores qualificados. A responsabilidade por auferir a condição do investidor e liberar a negociação é atribuída ao intermediário. Hoje, no SomaFix, as negociações com cotas de FIDCs já ocorrem sob essas condições.

Outros consideram esse cuidado desnecessário. Na audiência pública, a autarquia questionou sobre a possibilidade de incluir as emissões de ações no regulamento e muitos mostraram-se favoráveis à ideia. Dentre eles estavam a Associação Nacional dos Bancos de Investimentos (Anbid), a Associação Brasileira das Companhias Abertas (Abrasca); gestores de recursos como Investidor Profissional (IP) e a Rio Bravo; além de diversos escritórios de advocacia. Eles argumentaram que a nova instrução poderia criar uma espécie de estágio preliminar à abertura de capital, mais favorável aos emissores de pequeno porte; além de um canal rápido para as companhias já abertas acessarem novamente o mercado. “Entendemos que a instrução poderia dar mais agilidade a operações de follow-on”, afirma Alberto Kiraly, vice-presidente da Anbid. Mas a CVM preferiu a opção mais cautelosa. E fez bem. Do jeito que ficou, a norma já exige uma dose bem razoável de bom senso e responsabilidade do mercado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui