Depois de um ano de discussões com o mercado, a Comissão de Valores Mobiliários (CVM) lançou finalmente a instrução que cria a debênture padronizada e um procedimento simplificado para análise da sua emissão. Trata-se da mais importante cartada da comissão para reativar o mercado secundário de dívida corporativa e uma aposta no potencial de adesão dos pequenos e médios investidores.

Depois de um ano de discussões com o mercado, a Comissão de Valores Mobiliários (CVM) lançou finalmente a instrução que cria a debênture padronizada e um procedimento simplificado para análise da sua emissão. Trata-se da mais importante cartada da comissão para reativar o mercado secundário de dívida corporativa e uma aposta no potencial de adesão dos pequenos e médios investidores.

Ao criar uma escritura de formato único, a Instrução 404 simplifica a análise e o registro da emissão. As cláusulas são objetivas, de fácil compreensão e aplicação e estabelecem critérios de remuneração, prazos e pagamentos. Sua principal vantagem é possibilitar que as companhias tenham acesso a um procedimento simplificado de análise do registro. Com ele, a operação passa primeiro por uma análise da bolsa de valores ou do mercado de balcão em que o título será negociado e segue para a CVM, onde o processo leva até cinco dias úteis para ser concluído. Uma debênture comum passa pelo trâmite normal de aprovação, regulado pela Instrução 400, e pode demorar cerca de 60 dias úteis para ser autorizada.

Para conseguir a análise simplificada, a emissora da debênture padronizada precisa atender a pré-requisitos como estar em dia com a divulgação de informações obrigatórias e ter distribuído publicamente ações, debêntures ou bônus de subscrição nos cinco anos anteriores à data de pedido de registro. Quem não tiver emissões no portfólio também poderá lançar a debênture padrão, mas terá que se submeter ao prazo regular. A análise simplificada requer ainda um relatório elaborado por agência classificadora de risco em funcionamento no país.

A redução do prazo de análise vai ajudar as companhias a aproveitar as janelas de oportunidade do mercado. Num ambiente de alta volatilidade como o brasileiro, é comum uma empresa desistir da emissão depois da aprovação da CVM porque o merca do já não apresenta as mesmas condições para o lançamento.

Também com o intuito de favorecer as oportunidades de mercado, a nova debênture concede a seus emissores um prazo maior para colocação dos lotes. Pelas regras da debênture comum, as companhias têm até seis meses para fazer a colocação dos papéis após aprovada a emissão. Na padronizada, esse prazo é de até 24 meses. Ou seja, a companhia passa a contar com uma espécie de registro de prateleira que permitirá fazer a colocação conforme as conveniências do mercado. Se a debênture fosse comum, a companhia só teria o mesmo prazo caso solicitasse o programa especial de emissão.

Além de aprimorar as operações, a padronização teve o objetivo de permitir comparações mais realistas entre os títulos de dívida corporativa. Assim, a CVM requer que os papéis sejam do tipo sem garantia, para que não haja diferenças entre os títulos além daquelas relativas aos riscos de cada companhia. Tal norma também direcionará as debêntures padronizadas para empresas sólidas e bem vistas pelo mercado financeiro. Em outras palavras, empresas com cacife para lançar debêntures sem garantia.

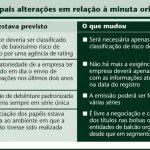

CVM CEDE ÀS PRESSÕES – O extenso período de audiência pública foi suficiente para que bancos e investidores convencessem a comissão a abandonar algumas das exigências feitas na primeira proposta e a lançar uma versão “light” da Instrução 404. Em vários aspectos, o regulamento atendeu aos pleitos do mercado. A CVM derrubou, por exemplo, a exigência de que o emissor tivesse classificação de baixíssimo risco de  crédito, passando a ser obrigatória apenas a existência da classificação de risco do papel. Também não há mais a obrigação de que a emissora de uma debênture padronizadora tenha estado absolutamente em dia com a divulgação de informações obrigatórias nos últimos dois anos, mas sim de que esteja com o registro atualizado na data do pedido. O pré-requisito de que a emissão fosse realizada apenas em série única também foi abandonado. Agora o registro poderá ser concedido para cada série.

crédito, passando a ser obrigatória apenas a existência da classificação de risco do papel. Também não há mais a obrigação de que a emissora de uma debênture padronizadora tenha estado absolutamente em dia com a divulgação de informações obrigatórias nos últimos dois anos, mas sim de que esteja com o registro atualizado na data do pedido. O pré-requisito de que a emissão fosse realizada apenas em série única também foi abandonado. Agora o registro poderá ser concedido para cada série.

Também foi eliminado um dos pontos mais controversos da minuta submetida a audiência pública em março de 2003. A CVM previa uma cláusula de vencimento antecipado que determinava à companhia emissora resgatar as debêntures antes do prazo caso sofresse um rebaixamento em sua classificação de risco. A idéia foi duramente refutada pelo mercado e a comissão preferiu ceder, deixando à escolha da companhia a possibilidade de colocar ou não tal condição em contrato. “As empresas estão sujeitas a classificações de risco que, muitas vezes, decorrem de um agravamento da situação econômica. É preferível deixar que os debenturistas e o emissor se entendam a esse respeito”, afirma Maurício Ribeiro, diretor da Pentágono DTVM.

Outra mudança em relação ao projeto original se refere à livre negociação dos títulos no mercado secundário. No modelo apresentado originalmente, as debêntures padronizadas poderiam ser negociadas apenas no mesmo mercado em que fossem lançadas. Agora, poderá abrigá-las qualquer ambiente de negociação que atender aos requisitos de transparência e eficiência de mercado, promover cotações, oferecer mecanismos de formação de preços com amplo acesso aos investidores e estiver integrado a câmaras de liquidação e custódia autorizadas a funcionar no País. Na Bovespa, a negociação será feita no BovespaFix e, na Andima, o ambiente será a Cetip Net. Segundo Carlos Alberto Rebello Sobrinho, superintendente de registros da CVM, a idéia é estimular a maior competição e eficiência dos mercados e não prejudicar a busca do melhor preço para as debêntures.

Intermediadores vêem com restrição algumas das regras impostas pela CVM aos emissores

As debêntures padronizadas também deverão receber um ambiente específico de negociação dentro dos mercados de títulos de renda fixa. Desta forma, quando publicadas as cotações, elas estarão devidamente identificadas e agrupadas em sua divisão (como a Bovespa já faz hoje para as empresas níveis 1, 2 ou Novo Mercado, por exemplo). Além de destacá-las, a segmentação permitirá que as debêntures padronizadas, por serem precificadas de maneira específica, não se misturem com as demais. Ao contrário da debênture comum, negociada com base nos juros embutidos, a padronizada será cotada por percentuais do valor do principal, da mesma forma que ocorre hoje com os títulos da dívida externa.

JURO MENOR PODE ATRAIR INVESTIDOR – O aumento da participação de títulos de dívida corporativa na carteira dos fundos administrados pelos bancos é sim uma tendência, acredita o superintendente de mercado de capitais do Banif Primus, Átila Noaldo. Com a queda das taxas de juros, títulos como esses, se bem sucedidos no mercado secundário, podem ser uma boa opção para incrementar o retorno das carteiras sem prejuízos para a liquidez do fundo.

A diretora do departamento de mercado de capitais do Bradesco, Denise Pavarina, acredita até em uma participação mais efetiva dos bancos de varejo, ainda que isso demore algum tempo para ocorrer. “Com o novo formato, o papel se torna mais fácil de ser vendido para o grande público nas agências bancárias, o que pode aumentar a base de investidores. O sucesso de venda das ações da Companhia Vale do Rio Doce e da Petrobras é um indicativo de que os pequenos e médios investidores estão mais preparados para adquirir produtos financeiros de maior risco”, avalia.

Alguns agentes do mercado, porém, ainda vêem com restrições algumas regras impostas pela nova instrução. É o caso da norma que exige que as debêntures sejam de espécie subordinada ou sem preferência, o que significa sem garantias. No caso de liquidação de uma companhia, paga-se primeiro os créditos que possuem garantia, depois os créditos chamados de quirografários, entre eles os representados pelas debêntures sem preferência e, por último, antes do pagamento aos acionistas, as debêntures subordinadas.

Outra é a exigência de que, para se enquadrar às condições da instrução 404, as debêntures não sejam conversíveis em ações. Para o diretor da Pentágono DTVM Maurício Ribeiro, um título sem garantias e sem conversibilidade pode afastar o investidor. “Uma debênture padronizada conversível ou com garantias na forma de direitos creditórios ou ações, por exemplo, geraria mais interesse”, diz o executivo.

ESPERANÇA DE RECUPERAÇÃO – Não é de hoje que a CVM, a Bovespa e a Andima estudam regras de padronização das escrituras ou de cálculos. A Andima criou há cerca de dois anos o Código Operacional do Mercado, com regras para o dia-a-dia das operações e padrões para títulos públicos e debêntures. Hoje, esses procedimentos servem de orientação para as instituições financeiras e os investidores.

Na época, houve forte resistência do mercado à padronização das debêntures porque se imaginava que as restrições engessariam a negociação desses papéis e afastariam investidores. Determinadas situações, como uma operação de captação de recursos para um projeto específico, por exemplo, requerem que a formatação do título esteja adequada às necessidades do projeto e do emissor. Mas há também as operações que precisam de agilidade, como uma captação para financiamento de capital de giro, para as quais a debênture padronizada pode se tornar um recurso eficiente.

De qualquer maneira, avaliam os analistas, a alta dos juros foi o grande entrave para o avanço do mercado secundário de dívida corporativa. Em 2003, o registro de emissões primárias de debêntures somou R$ 5,3 bilhões, quase três vezes menos do que os R$ 14,7 bilhões emitidos em 2002. Nos Estados Unidos, no final do terceiro trimestre de 2003, mais de US$ 4,3 trilhões em debêntures estavam em circulação.

TIRO AUDACIOSO – A debênture padronizada foi uma aposta ambiciosa da CVM para reverter esse quadro. O objetivo da comissão é induzir o mercado de dívida corporativa a ser mais líquido e transparente, preparando-o para se tornar competitivo como alternativa de investimento frente à possibilidade de queda nas taxas de juros.

A CVM sonha, inclusive, com a chance de transformar o mercado brasileiro em referência de transparência nas operações com debêntures. Mesmo em mercados mais desenvolvidos, as transações com títulos de dívida corporativa são tradicionalmente fechadas ao telefone, sem um mercado visível a todos e eficiente na formação de preços. “Pode ser uma idéia muito grandiosa, mas acreditamos que a debênture padronizada tem condições de mudar nossos parâmetros de negociação”, afirma Rebello, da CVM.

Para ampliar a liquidez e, desta forma, a transparência e a eficiência do mercado de debêntures padronizadas, a CVM fez o que achava devido e não poupou as companhias emissoras de custos maiores. Passou a exigir que todas contratassem um formador de mercado (o conhecido market maker) para dar liquidez aos títulos, por exemplo. Ampliando a liquidez e, por conseqüência, o interesse do investidor pelo papel, a CVM acredita que a companhia estará reduzindo seus custos de captação e compensando com boa folga as despesas extras com o market maker.

| Andima divulga cotações para 23 debêntures a partir de março

O mercado ganha este mês mais um estímulo ao aumento de liquidez das debêntures. A Associação Nacional das Instituições do Mercado Financeiro (Andima) passa a divulgar a cotação das 23 debêntures mais negociadas, indexadas ao DI e ao IGP-M. Desde novembro de 2003, a associação recolhe diariamente, de 17 instituições financeiras, os preços desses papéis com o objetivo de apurar uma média. Mesmo que algumas instituições não tenham registrado no dia oferta de compra ou de venda de determinada debênture, seus gestores indicam os preços que estariam dispostos a praticar. “Essa é uma tentativa de formar um preço justo para as debêntures. Quando o mercado não tem liquidez e é pouco desenvolvido, é difícil para os investidores precificar os títulos”, afirma a superintendente técnica da Andima, Valéria Areas Coelho. Segundo a técnica, fica a critério dos gestores e investidores usar as cotações das debêntures da Andima como referência de marcação a mercado. Mas sua expectativa é de que a adesão seja maciça, a exemplo do que já ocorre com as mais de 50 instituições financeiras que usam os dados da entidade para calcular o valor dos títulos públicos em suas respectivas datas de vencimento. Das 17 instituições fornecedoras de informações, seis são bancos, sete são administradoras de recursos de terceiros, três são distribuidores de títulos e valores mobiliários e uma é corretora. Para listar as 23 debêntures, a Andima escolheu aquelas com maiores volumes de negociação no mercado e baixa classificação de risco. Algumas foram incorporadas mesmo sem atender a esses critérios, por sugestão do mercado, em razão da facilidade de precificação ou pela importância das empresas emissoras. A Andima criou o Sistema Eletrônico de Captura para recolher os preços admitidos pelas instituições e fazer os cálculos. As informações são enviadas por meio da Rede de Telecomunicações para o Mercado (RTM), uma espécie de intranet que interliga voz, dados e imagens. |

Também por acreditar que a maior eficiência do mercado será revertida em menores custos para as companhias ao longo do tempo, a CVM decidiu manter a câmara de arbitragem como requisito para a solução de conflitos com os investidores. “O judiciário está sobrecarregado e não tem histórico de discussão de assuntos de investimentos e disputas entre minoritários e controladores. As câmaras de arbitragem são formadas por especialistas do mercado, o que pode garantir uma decisão mais rápida sobre os conflitos”, afirma um dos árbitros da câmara arbitral da BM&F, José Eduardo Queiroz, também sócio da Mattos Filho Advogados.

Presente na Instrução 404 desde a primeira minuta, a exigência de adesão à câmara chegou a ser questionada pelo fato de ameaçar o interesse das companhias em emitir debêntures padronizadas. Mais eficaz para a resolução de conflitos que a Justiça comum, a câmara enche os olhos dos investidores mas ainda causa resistência a algumas companhias. Manter a câmara de arbitragem na instrução foi, portanto, mais uma tentativa da CVM de mudar a cultura do mercado de debêntures. Agora só resta conhecer os primeiros candidatos a comprar a idéia.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui