Os R$ 980 milhões registrados em cotas de fundos imobiliários na CVM ano passado — resultado cerca de 15 vezes superior aos R$ 73 milhões de 2006 — dão uma amostra de como esses veículos são importantes para a economia. O montante não arrefeceu a intenção da autarquia de equiparar a regulamentação do FII à de outras estruturas mais recentes, como os Fundos de Investimentos em Direitos Creditórios (FIDCs). “A norma antiga era muito engessada”, define Renato Ximenes, sócio do escritório Mattos Filho.

Enquanto defensores usam o termo “modernizadora” para definir a regra para FIIs, os críticos a tratam como “liberal” ao extremo

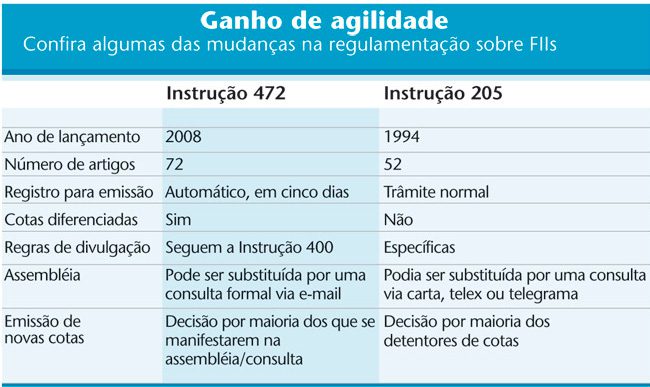

Taxadas de ultrapassadas, as regras substituídas somente permitiam a composição do patrimônio dos FIIs com ativos relacionados a empreendimentos imobiliários e títulos públicos. Em dezembro, quando a instrução entra em vigor, as opções de ativos passam a incluir cotas de Fundos de Investimento em Participação (FIPs), de FIDCs e valores mobiliários emitidos por companhias do setor, além de Certificados de Recebíveis Imobiliários (CRIs), letras hipotecárias, letras de crédito imobiliário e Certificados de Potencial Adicional de Construção (Cepacs). Até derivativos foram permitidos, contanto que a finalidade seja o hedge e que o tamanho da exposição não ultrapasse o patrimônio do FII.

A aprovação à mudança não foi unanimidade. Enquanto os defensores usam o termo “modernizadora” para definir a nova regra, os críticos a tratam como “liberal” ao extremo, justamente num momento em que o mundo clama por regulamentações mais duras. “A gama de ativos agora permitida tornará o FII mais arriscado”, diz Tadeu Navarro, sócio do escritório Navarro Advogados, um dos participantes da audiência pública.

A flexibilização da norma, na visão do advogado, deixou algumas brechas. No caso dos CRIs, não há impeditivo na instrução para que um fundo tenha direitos de crédito imobiliário exclusivos para investidores qualificados — aqueles com apetite superior a R$ 300 mil. Isso significa dizer que a barreira criada para afastar produtos muito arriscados de investidores comuns, portanto, poderia ser transposta com a ajuda dos FIIs. A hipótese é rechaçada por Claudio Maes, gerente de acompanhamento de fundos estruturados da CVM. “A equipe técnica da autarquia entende que os ativos do fundo devem respeitar o perfil do investidor.” Nesse caso, embora não esteja explícito na instrução, uma carteira que adquirisse CRIs exclusivos para qualificados só poderia ter esse tipo de investidor dentre seus cotistas.

COTAS SENIORES E SUBORDINADAS — Não por acaso, os FIIs para investidores qualificados ganharam um capítulo exclusivo na norma. Dentre as especificidades, está a criação de tipos de cotas com riscos diferenciados, a exemplo dos FIDCs. Será possível a negociação de cotas seniores e subordinadas. A distinção é o incentivo ideal para estruturação de carteiras com retorno maior, e risco idem. Um exemplo seria a revitalização, por parte do FII, de um imóvel abandonado. Se o sucesso for aquém do previsto, o retorno das subordinadas seria o primeiro a sofrer. Mas, na situação inversa, elas teriam ganho superior ao das cotas seniores. “Isso abre a possibilidade de se estruturar um veículo mais afeito a um investidor ousado”, interpreta Ximenes.

As vantagens para os FIIs voltados a investidores qualificados não terminam por aí. Eles estão dispensados de publicar anúncio de início e de encerramento da distribuição e são autorizados a aceitar títulos e valores mobiliários na negociação de cotas. Os bens e direitos adquiridos pela carteira ou usados para integralizar o fundo ficam dispensados de laudo de avaliação, o documento para precificação desses ativos. Nos FIIs destinados ao varejo, as conclusões da perícia são obrigatórias e continuam dependendo de aprovação da assembléia.

A facilitação do exercício do direito político era essencial, uma vez que a Instrução 472 também deu mais poder à assembléia. Com o intuito de desburocratizar o funcionamento da carteira, a CVM dispensou os FIIs de pedir autorização à autarquia para alguns assuntos, que deverão agora ser decididos na reunião de cotistas. Um deles é a emissão de novas cotas. Para essa operação, os administradores precisarão apenas dos votos da maioria presente na assembléia (ou na consulta).

A forma de aporte de capital, inclusive, foi modificada. Assim como no FIP, o investidor compromete o recurso e irá desembolsá-lo à medida que a obra for tocada. A lógica é a de que o dinheiro fique com o investidor até ser necessário para o empreendimento. “Na regra antiga, o patrimônio ficava descompassado e o gestor era obrigado a aplicar o recurso em títulos públicos”, explica Maes.

CONCORRÊNCIA? — Alguns não escondem o receio de que os novos encantos dos FIIs façam dele um produto imbatível, esvaziando outros tipos de fundos. O maior candidato a perder espaço é o FIP, veículo usado, por exemplo, pelos gestores de private equity, e que teve algumas de suas características copiadas pela Instrução 472. Com a ampliação do universo de ativos elegíveis para compor um FII, gestores interessados em estruturar uma carteira de participações voltada ao setor imobiliário poderiam usar o FII como veículo, em detrimento do FIP.

Um dos atrativos seria fiscal. Desde 2004, o investidor pessoa física que detém menos de 10% do patrimônio de um fundo imobiliário com mais de 50 cotistas está isento de imposto de renda. “Acho que pode acontecer, embora o FII não tenha sido concebido para que o fundo entre na gestão de uma empresa”, considera o advogado Thiago Giantomassi, do escritório Demarest & Almeida. Questionada, a CVM afirma que não é intenção da autarquia canibalizar os produtos do mercado de capitais e que política fiscal não é sua competência.

Martim Fass, diretor de fundos imobiliários da gestora Rio Bravo, destaca outra qualidade do FII que pode atrair os gestores de private equity: a listagem em bolsa de valores. A característica garante ao investidor uma porta de saída para o investimento. “Isso deve ajudar a popularizar a aplicação no setor imobiliário via FII”.

Em 2008, o mercado secundário de cotas de FIIs movimentou R$ 120 milhões até o fim de outubro, em mercado de balcão e na bolsa. São 26 fundos. No Megabolsa da Bovespa são negociadas participações de 14 carteiras, e outras 12 têm suas cotas leiloadas diariamente no mercado de balcão. “Comparada à do FIP e de outros fundos setoriais, não há dúvida: a liquidez do FII é melhor”, constata o diretor de operações da Bovespa, André Demarco.

Como há negociação diária, a formação de preços tende a ser mais eficiente. Nos dez primeiros meses do ano, foram 3.237 negócios em bolsa e outros 2.565 em mercado de balcão. O Megabolsa funciona no sistema de pregão, no mesmo horário da Bovespa, enquanto no mercado de balcão as cotas são ofertadas em leilões — um para cada fundo, com intervalo de dez minutos entre eles. Não faltam, portanto, oportunidades de saída para os cotistas.

A nova instrução requer ainda mais transparência na oferta de cotas de FIIs. Essas emissões passam a estar sujeitas à Instrução 400, aplicável a todos os valores mobiliários. Os prospectos, portanto, tendem a ser muito mais informativos. “A transparência, agora alinhada ao que é exigido no mercado de ações, pesa favoravelmente na decisão de investimento”, sinaliza Demarco.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui