As discussões sobre governança corporativa começaram pelos extremos. Inicialmente, sob influência dos países anglo–saxões, partiu–se do pressuposto de que as companhias abertas eram entidades com alta dispersão acionária, nas quais atuavam, de um lado, os executivos — encarregados da gestão —; e, de outro, os acionistas — responsáveis pelo fornecimento de capital. Nesse cenário, o debate se resumiu à identificação de mecanismos que alinhassem os interesses de executivos superpoderosos aos de acionistas individualmente fracos.

Subsequentemente, com a disseminação do tema para outros países, observou–se, no mundo, que a elevada pulverização acionária era mais uma exceção do que a regra. Visualizou–se, então, outro arquétipo de companhia aberta, com a presença de um grande acionista controlador majoritário (geralmente um empreendedor, uma família ou o Estado) com amplos poderes para ditar os rumos das decisões empresariais. Nesse novo contexto, a boa governança passou a ser vista como um conjunto de práticas com o fim de mitigar os potenciais abusos dos controladores perante os acionistas minoritários.

Entre os dois extremos, surgiu uma situação intermediária que ainda carece de análise mais profunda: o controle compartilhado. Nessa configuração, tem–se tipicamente um grupo de dois a cinco acionistas com participações acionárias relevantes (normalmente, regrado por um acordo de acionistas) que, de forma conjunta, controla a companhia, sem que nenhum dos componentes detenha isoladamente o poder para deliberar sobre as principais questões empresariais. OLHO:Um dos riscos é a desconsideração dos interesses dos demais investidores quando existem acordos entre os principais sócios

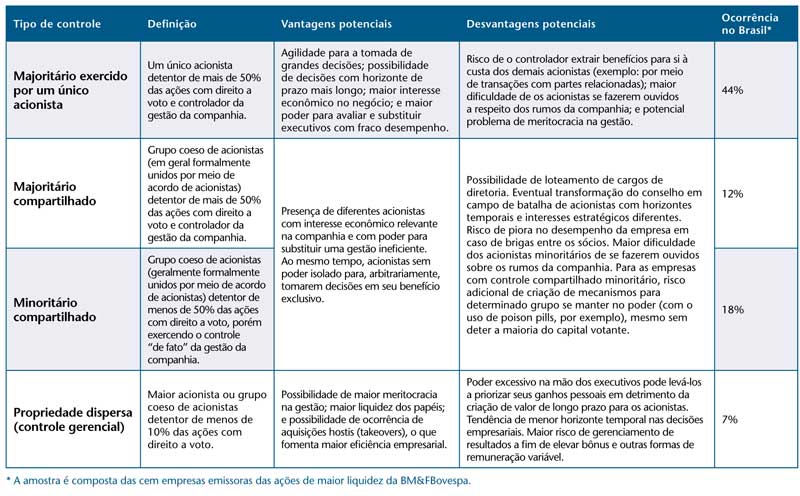

O controle compartilhado pode ser dividido em duas categorias: aquele exercido de forma majoritária — quando o grupo de acionistas formalmente unidos detém mais do que 50% das ações com direito a voto; e aquele praticado de modo minoritário — quando o bloco não possui a maioria do capital votante. O quadro na página ao lado apresenta as vantagens e as desvantagens potenciais de cada uma das formas de controle, bem como a representatividade de cada grupo com base em uma amostra composta das cem companhias brasileiras emissoras das ações mais líquidas da BM&FBovespa.

Conforme observado no quadro, o controle compartilhado é frequente no cenário corporativo brasileiro. Das cem empresas, 49 podem ser caracterizadas dessa maneira. Dessas, 31 podem ser classificadas como de controle majoritário compartilhado (AmBev, Itaú Unibanco, Pão de Açúcar, Usiminas, Vale, etc.) e 18 possuem controle minoritário compartilhado (Brasil Foods, Embraer, Totvs, etc.).

O sucesso do controle compartilhado pode se dever ao fato de que, ao menos em tese, trata–se de uma solução que mitiga os problemas principais dos dois modelos extremos de governança: o poder absoluto de um único controlador quando da propriedade muito concentrada, e o poder excessivo dos executivos quando da propriedade muito dispersa. Entretanto, o controle compartilhado ocasiona outros problemas potenciais. Dentre eles, merecem destaque os riscos decorrentes do conflito entre acionistas (exemplificados nos casos de Brasil Telecom, na década passada; e de Pão de Açúcar, recentemente) e a desconsideração dos interesses dos demais investidores quando existem acordos entre os principais sócios (situação evidenciada pela substituição do presidente da Vale, no início deste ano).

Do ponto de vista da boa governança, alguns temas críticos devem ser resolvidos para assegurar o sucesso na direção das empresas de controle compartilhado, quais sejam:

• o envolvimento dos principais acionistas na gestão da companhia, inclusive em questões como: critérios para nomeação de diretores; estabelecimento de um ambiente meritocrático por meio de avaliação independente dos executivos–chave; e o contato com gestores de mais baixo escalão (o acesso direto a informações operacionais detalhadas do negócio por representantes dos controladores aumenta o risco de uso indevido de informações privilegiadas e confunde os papéis de executivo e acionista, por exemplo);

• a instrução de voto para os conselheiros indicados pelo grupo de controle em conflito com o dever de lealdade para com a companhia (são comuns nessas empresas os acordos de acionistas entre controladores que vinculam o voto do conselheiro indicado, ameaçando a independência do profissional);

• a realização das reuniões prévias entre os acionistas desvalorizando o conselho de administração como órgão decisor e a atuação dos conselheiros independentes;

• o papel dos conselheiros suplentes: apesar de serem habituais nessas empresas, sua presença não é normalmente considerada uma boa prática de governança; e

• o sigilo acerca das informações recebidas por conselheiros indicados pelo bloco de controle: uma vez que essas informações muitas vezes circulam entre os acionistas controladores como forma de se preparar a instrução de voto dos conselheiros indicados, os riscos de quebra de confidencialidade são potencialmente maiores.

O controle compartilhado tende a ter importância crescente no mercado brasileiro. A com– preensão de que se trata de um modelo com riscos de governança diferentes e o questionamento sobre esses temas críticos são fundamentais para a avaliação do potencial de sucesso dessas empresas no longo prazo.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui