Os Certificados de Operações Estruturadas (COEs), também conhecidos por serem a versão brasileira das “notas estruturadas”, chegaram ao mercado brasileiro em 2016 com muita expectativa, mas ainda não “deslancharam”. Nos últimos quatro anos, o volume de negociações tem crescido, o que explica a avaliação de parte do mercado que vê no produto potencial de ganho de espaço. Por outro lado, o COE é alvo de muitas críticas e reclamações.

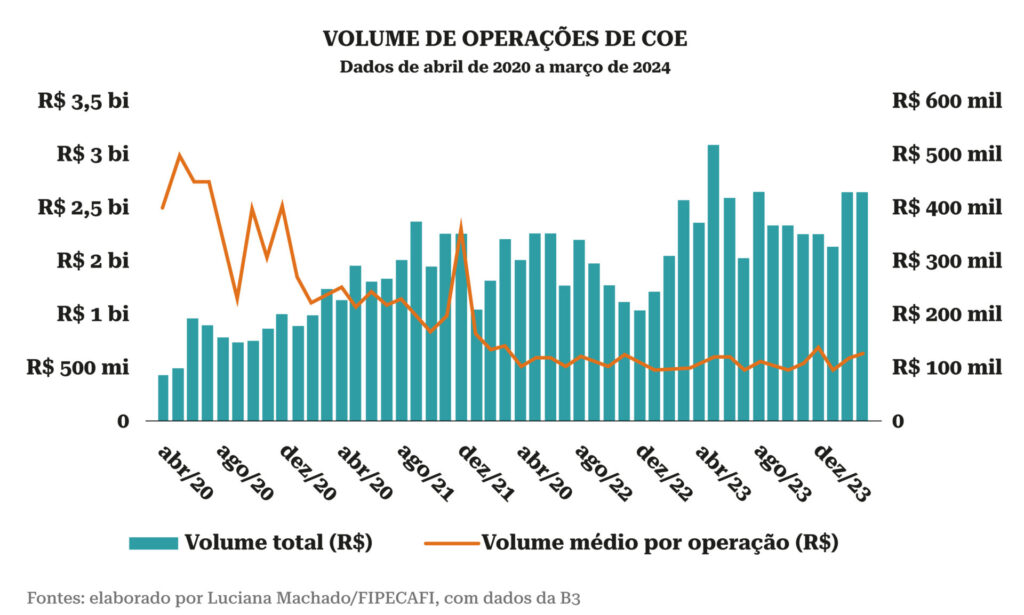

De dezembro de 2022 a dezembro de 2023 o volume total de negociações quase dobrou, saindo de R$ 1,2 bilhões para R$ 2,1 bilhões, segundo levantamento feito pela Fipecafi com dados da B3. Já em março de 2024, o volume total dos COEs foi de R$ 2,56 bilhões, enquanto o volume médio por operação foi de R$ 129.116. Na série histórica, o montante recorde atingido pelo produto foi de R$ 3,09 bi, em maio de 2023.

Saiba tudo sobre emissão de ações e títulos de dívidas no curso Resolução 160

“O instrumento permite as modalidades de capital garantido (mais comum) ou em risco (menos comum). Ou seja, o investidor, no pior cenário, sai com o mesmo valor investido (se for garantido) ou há a chance de perda de valor em relação ao principal investido (se for capital em risco)”, aponta Felipe Nasciben, professor de Finanças da Fipecafi e especialista no mercado financeiro.

Luciana Maia Campos Machado, professora de Finanças da Fipecafi, elaboradora do estudo sobre os COEs nos últimos quatro anos, aponta uma tendência de crescimento na indústria, com maior distribuição destes produtos. Já a queda no volume médio por operação ao longo dos anos sugere um maior acesso de investidores a produtos com valor mínimo de aporte mais acessível.

Para o Itaú Unibanco, o processo de decréscimo do ticket médio é positivo, pois permite explorar outros perfis de investidores e popularizar o produto.

“Com o ticket mais baixo conseguimos, inclusive, acessar investidores que passam a ter acesso a produtos que antes teria dificuldade em investir. Uma coisa é um investidor com patrimônio alto que consiga investir diretamente no mercado offshore ou índices, ou eventualmente fazer composições. Quando você vai para um investidor mais do varejo, esse acesso é um pouco mais difícil, apesar de hoje estar mais democratizado”, afirma Marcio Kimura, superintendente da Itaú Corretora.

Atualmente, há no mercado inúmeras opções de COE, atrelados a índices, a ações ou commodities. Desde a emissão do primeiro COE no Brasil, a indústria se tornou diversificada e mais acessível.

Tipos de COE

Entre as tendências de COE, Nasciben, da Fipecafi, observa um aumento do produto atrelado a ativos internacionais, em especial de bancos estrangeiros com unidade local, de emissões referenciadas em ativos internacionais e condicionantes de disparo para pagamentos de cupons e/ou encerramento antecipado das operações.

O Itaú, um dos principais emissores do produto, corrobora com a informação. “Temos uma parcela importante de duas principais famílias de COE: uma de renda fixa, cuja estratégia está associada à inflação, normalmente ao IPCA, ou ao mercado de juros futuros, com um perfil mais conservador, porque eles normalmente têm uma renda mínima, pelo menos uma rentabilidade mínima garantida.

“Historicamente, sempre tivemos uma parcela importante desse tipo de produto no Itaú”, aponta Luciano Diaferia, superintendente de Produtos do Itaú Unibanco. “A segunda parcela importante para nós, hoje, é o que chamamos de índices internacionais, que estão ligados a dar acesso ao investidor a mercados fora do país, por exemplo, acessar a bolsa americana, ou bolsa na Europa.”

Além dos ativos estrangeiros, há uma tendência de COEs relacionados a dívidas corporativas e o aumento da modalidade capital em risco. Segundo o especialista da Fipecafi, a larga maioria dos COE´s ainda é emitida na modalidade ‘capital protegido’, que garante ao investidor, no mínimo, o valor investido de volta, mas já é possível observar um aumento de ofertas disponíveis nas plataformas de corretoras na modalidade ‘capital em risco’, em que há a possibilidade de perda total ou parcial do capital investido. “É uma importante mudança para o mercado brasileiro ainda com relativo grau reduzido de educação financeira do investidor”, aponta Nasciben.

Para o Itaú, o produto tem apresentado um pouco de expansão em um “ritmo considerado adequado”. “O COE é para ser uma classe adicional dentre as alternativas de investimento, é uma parcela da carteira do investidor. Não é para ser um produto do mesmo tamanho que tem o CDB no mercado, por exemplo”, diz Diaferia.

Por que não deslanchou?

Para Nasciben, da Fipecafi, a possibilidade de diversificação de exposição em um único instrumento e o potencial retorno acima da renda fixa tradicional, mas com possíveis garantias de não perda de principal, são fatores positivos, mas pondera que, por ser um híbrido de captação mais um derivativo, traz consigo a ideia de custo de oportunidade mais o custo de entrada nos derivativos (como um prêmio de opção), duas variáveis que não são popularmente conhecidas e de fácil precificação.

Para o especialista, há instituições sérias no mercado e que oferecem produtos corretos a investidores com perfil adequado, os quais acabam tendo boas experiências com o COE e, em muitas oportunidades, boa rentabilidade, entretanto, a indústria não ‘deslanchou’, em especial, pelo fato de que muitos investidores não viram retornos reais e isso pode ter ocorrido por diferentes fatores. “Como o fato de as ideias de negócios dos emissores não serem bem sucedidas em termos de precisão de análise de mercado, pela rejeição de parte dos investidores em investir em produtos que não conhecem, pelo eventual abuso de spreads que comprometeram a rentabilidade das operações, pelos comissionamentos viesados que colocaram investidores inadequados em certos produtos ou pela falta de liquidez de mercado que impede uma saída rápida da posição.”

Diaferia, do Itaú, aponta que o banco tem ciência das críticas ao produto e afirma que o COE não é uma “coisa única”, e sim uma família de produtos com diversas estratégias, situações, negociados e oferecidos por diferentes agentes de mercado. “Como todo produto financeiro, se não tiver uma precificação adequada, ele pode não ser benéfico para o investidor. Pode se tornar uma estratégia específica de COE não considerada boa”, afirma Diaferia. “Existem COEs do mercado que vimos, que eu entendo críticas. Mas não posso generalizar que todos os COEs que foram emitidos foram ruins.”

Para os executivos do Itaú, é preciso tomar cuidado com a avaliação de cada tipo de COE e olhar o desempenho dos COEs do mercado como se faz a avaliação de investimentos, no geral. “Se há uma oferta de COE indexado à B3, por exemplo, e a Bolsa cai naquele mês, o COE também não tem um bom desempenho. Eu vou falar que o COE é ruim porque ele foi pior que o CDI? Não necessariamente, porque talvez o meu COE rendeu melhor do que o Ibovespa do período, apesar do Ibovespa ter caído. Então, para aquele investidor que fez uma alocação na Bolsa, o COE talvez tenha sido bem pensando numa alocação em Bolsa”, opina Diaferia. Por este motivo, o superintendente de produtos do Itaú às vezes considera que “as críticas ficam exageradas”, uma vez que é preciso tomar cuidado com o tipo de comparação feita.

Já o superintendente da Itaú Corretora, Kimura, opina que “qualquer produto pode ser ruim se não for adequado ao perfil do investidor. Até produto de renda fixa, superconservador, numa carteira de um cliente com perfil superagressivo, está mal alocado.” Para ele, colocar a precificação, a classe de ativos e a adequação ao perfil de cada investidor, faz a adequação do produto ser boa. “Acho que a crítica é muito vinculada, porque talvez a questão de venda do produto eventualmente no mercado não seja a mais adequada, a precificação não seja mais adequada, mas não dá para criticar que o produto é ruim.”

Segundo os executivos do Itaú, o produto COE ainda tem espaço de crescimento em meio a uma curva de amadurecimento, “mas tem tido um ritmo saudável de visão de mercado” e “dada a flexibilidade, ele se encaixa em todos os cenários, e sempre vai estar na prateleira” do banco para levar alternativas de diversificação para o investidor.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui