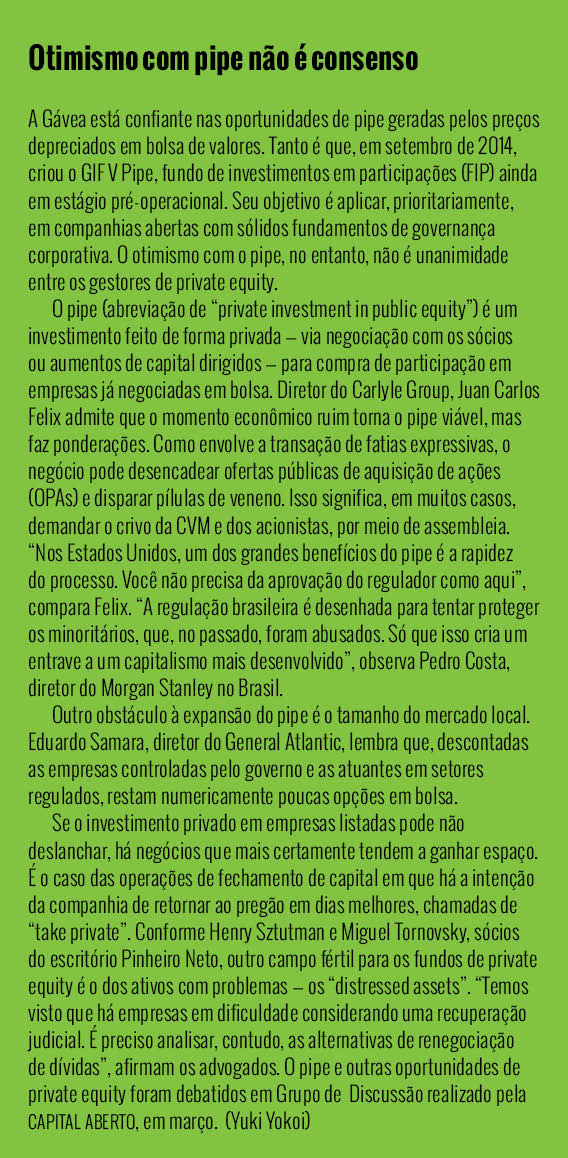

O desempenho pífio da economia brasileira atingiu em cheio as principais fontes de financiamento das empresas. A bolsa, praticamente fechada para IPOs, registrou apenas uma oferta pública de ações no ano passado, e as expectativas para 2015 não são nada animadoras. Tampouco para o mercado de crédito, que, em 2014, registrou seu menor crescimento em mais de uma década: 11,3%. A alta contínua da taxa Selic, desde outubro último, torna o acesso aos recursos ainda mais restrito, elevando, inclusive, o custo dos empréstimos subsidiados pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES). O cenário desolador de escassez de capital, entretanto, preparou um terreno fértil para os fundos de private equity. A captação de recursos para a América Latina bateu recorde no ano passado, chegando a US$ 10,4 bilhões, segundo a Associação Latino-Americana de Private Equity e Venture Capital (Lavca, na sigla em inglês). Mais da metade desse valor, US$ 5,56 bilhões, será investida no Brasil.

O desempenho pífio da economia brasileira atingiu em cheio as principais fontes de financiamento das empresas. A bolsa, praticamente fechada para IPOs, registrou apenas uma oferta pública de ações no ano passado, e as expectativas para 2015 não são nada animadoras. Tampouco para o mercado de crédito, que, em 2014, registrou seu menor crescimento em mais de uma década: 11,3%. A alta contínua da taxa Selic, desde outubro último, torna o acesso aos recursos ainda mais restrito, elevando, inclusive, o custo dos empréstimos subsidiados pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES). O cenário desolador de escassez de capital, entretanto, preparou um terreno fértil para os fundos de private equity. A captação de recursos para a América Latina bateu recorde no ano passado, chegando a US$ 10,4 bilhões, segundo a Associação Latino-Americana de Private Equity e Venture Capital (Lavca, na sigla em inglês). Mais da metade desse valor, US$ 5,56 bilhões, será investida no Brasil.

A Gávea Investimentos, do ex-presidente do Banco Central Arminio Fraga, já sabe onde vai colocar a primeira parte do montante de US$ 1,1 bilhão captado pelo quinto fundo de private equity da gestora no ano passado. O investimento será feito em uma empresa de capital fechado da área de serviços financeiros — o negócio deve ser anunciado com mais detalhes em abril. As companhias abertas também estão sendo consideradas pela gestora. “Dá para pensar nelas seriamente; o preço no mercado listado caiu profundamente e com rapidez”, indica Christopher Meyn, sócio da área de private equity da Gávea. Para ele, as empresas fechadas ainda estão com preços pouco atraentes. “A ficha ainda não caiu para elas. Continuam achando que têm o mesmo valor de dois anos atrás. Algumas, porém, já estão começando a encarar a realidade.”

Não há pressa para investir. As oportunidades estão sendo analisadas com cautela e passam por diversos setores; até aqueles em pleno desaquecimento, como o varejo e o agrícola, são observados. Meyn acredita que boas notícias só virão daqui a dois anos, no mínimo, e está disposto a esperar por retornos mais longos. Os investidores do fundo também. Têm mais experiência, segundo ele, e já puseram dinheiro no Brasil em outros momentos críticos. Por exemplo, no período logo após a crise de 2008, quando a gestora captou US$ 1,3 bilhão com o fundo lançado na época. “Quem estava no País só pela onda de bonança não voltou”, comenta o gestor da Gávea.

Esse também é o perfil dos investidores do novo fundo da Advent para a América Latina. Em 2014, a gestora americana arrecadou US$ 2,1 bilhões, a serem aplicados nos próximos cinco anos. A preferência é pela diluição do risco, alocando os recursos em toda a região, em vez de focar em um único país. Embora não tenha sido revelado, o destino do montante recém-captado deve seguir a mesma lógica de portfólios anteriores: empresas menos vulneráveis às oscilações do cenário macroeconômico. No lugar do setor de educação, já bastante usado como exemplo e hoje em baixa, o sócio da Advent no Brasil Mário Malta prefere citar a Allied, distribuidora brasileira de celulares e câmeras digitais. A gestora adquiriu o controle da empresa em dezembro de 2014. “Apesar dos desafios econômicos, como desaceleração do consumo, trocar de telefone ainda é tendência, e a empresa segue desempenhando muito bem”, observa.

Força do dólar

O câmbio é outra variável acompanhada com cautela pelos fundos neste momento de alta liquidez do private equity. Em princípio, a explosão da moeda americana, que oscila acima dos R$ 3 desde março, joga a favor dos que concluíram suas captações recentemente. Significa maior poder de fogo para investir, com o real barateando as empresas a cada dia. A preocupação está no retorno desses investimentos. A remuneração dos fundos também é em dólar, o que cria um desafio e põe à prova a competência do gestor para lidar com as volatilidades. Além das incertezas em relação à força do real, devido ao abalo de confiança sofrido pela economia brasileira, o mercado de câmbio segue atento a possíveis mudanças na política monetária dos Estados Unidos.

A Gávea tem um perfil mais conservador em relação a esse tópico. “Sempre vou pelo modelo em que o real se desvaloriza”, diz Christopher Meyn. Sua prioridade na gestão dos fundos é maximizar os retornos em real, o que, segundo ele, tem se concretizado. O portfólio bastante diversificado da gestora conta com empresas como Cosan, Fibria, Energisa e Camil. “Temos uma carteira robusta, que cresceu entre 15% e 20% em faturamento no ano passado.” A rentabilidade de fundos já existentes é vitrine na hora de fazer as captações. Apesar da disposição para injetar volumes bilionários em private equity, o investidor fica mais criterioso quando a economia não vai bem.

O histórico de rentabilidade e a experiência do gestor, que costumam ser fatores decisivos, ganham peso ainda maior na avaliação de quem aplica nos produtos novos. “Já passamos por outras crises políticas e cambiais, e conseguimos ter um retorno favorável apesar de tudo”, lembra Mário Malta, da Advent.

Por esse motivo, 2015 talvez não seja um ano tão abundante em captações para o private equity como foi 2014, avalia Meyn. Para ele, as gestoras mais experientes já se capitalizaram no ano passado. Além de Gávea e Advent, a Pátria Investimentos captou US$ 1,8 bilhão em 2014 e o grupo Carlyle, R$ 700 milhões para uma carteira local no último março. “Os fundos que ainda não captaram são os novos, que terão muitos desafios pela frente. Não digo que não são bons. É que nós enfrentamos crises, já passamos pelos anos 1990.”

Para os atentos

Para os atentos

Até mesmo a difícil situação do setor de energia no Brasil, agravada pela escassez de chuvas, gera oportunidades para investimentos de private equity. De um lado, há o impacto negativo sobre o retorno de geradoras que precisaram recorrer ao mercado de curto prazo de energia para honrar suas concessões, pagando um valor bem acima do negociado na venda às distribuidoras. Do outro, há as empresas com energia disponível, que saíram ganhando. Elas aproveitaram os preços no teto para conseguir boas vendas no mercado livre.

A Casaforte Investimentos estava bem posicionada. Com sede em Recife, a gestora tem um portfólio de pequenas centrais hidrelétricas (PCHs) e parques eólicos que totaliza mais de 1 gigawatt em energia. O foco no desenvolvimento e na construção de projetos, e não na geração em si, diminuiu a exposição da gestora à crise. “Estamos negociando energia só agora, porque os preços estão altos e uma boa parte dos nossos projetos ficou pronta para geração”, relata Fernando Buarque, ex-Rio Bravo e sócio-diretor da Casaforte.

Quem acompanha o setor de perto alerta que os projetos mais afetados pela turbulência podem vir a ter preços convidativos, levando em conta a delicada situação financeira em que se encontram. “Os investidores olham com bastante atenção ativos que já estão sendo colocados à venda e outros que deverão ir a leilão. O governo sinaliza melhoria na taxa interna de retorno dos projetos”, observa Cássio Viana de Jesus, superintendente de fundos de investimentos da Caixa. O problema, contudo, pode ser a burocracia na aquisição desses ativos, que tende a afastar o interesse dos fundos. “Eu acho que existem oportunidades, sim, mas a natureza política do negócio é uma complicação. Além do mais, fundos não gostam de preço de leilão”, analisa Cláudio Furtado, diretor-executivo do Centro de Estudos em Private Equity e Venture Capital da Fundação Getulio Vargas (GVCepe).

Nesse contexto, as fontes alternativas de energia ganham força como alvo da alocação de recursos. São projetos que, muitas vezes, prescindem de licitação pública e gozam de maior rapidez para obter as licenças de execução. Além disso, têm grande potencial para suprir uma demanda de que a geração hidrelétrica, hoje responsável por 80% da matriz energética brasileira, já não consegue mais dar conta sozinha. O Grupo Ático, através do FIP Ático Geração, trabalha no desenvolvimento do que chama de “maior usina termelétrica de biomassa da América Latina”. Primeiro “greenfield” de geração da Bolt Energias, empresa controlada pelo FIP, é um investimento de R$ 900 milhões com capacidade de 150 megawatts a ser abastecido com cavaco de eucalipto. “O Brasil exige uma nova matriz energética, e a atual conjuntura abre espaço para novos agentes do setor”, considera Ricardo Junqueira, sócio-diretor do Grupo Ático.

As denúncias de corrupção na Petrobras e o preço internacional do petróleo oscilando em torno de US$ 40, menor patamar em seis anos, colocam projetos do segmento de óleo e gás também no radar do private equity. “Existem oportunidades em empresas que precisarão se capitalizar para manter os projetos em pé”, prevê Clóvis Meurer, vice-presidente da Associação Brasileira de Private Equity e Venture Capital (ABVCap). Na Mare Investimentos, de Rodolfo Landim, ex-presidente da BR Distribuidora e da OGX, essas oportunidades estão sendo analisadas com bastante cautela. “Estamos reavaliando planos de negócios. Isso tem mais a ver com o cenário global de queda do preço do petróleo do que com o noticiário da Lava Jato”, garante Demian Fiocca, sócio-fundador da Mare. A gestora possui R$ 740 milhões em capital comprometido por meio de dois fundos.

As investigações, no entanto, podem levar a mudanças de planos. Em abril do ano passado, a operação Lava Jato, da Polícia Federal, interrompeu o negócio que daria à Mare o controle da Ecoglobal Ambiental. A empresa prestava serviços à Petrobras por um contrato de R$ 444 milhões; tinha ligações com seu ex-diretor de abastecimento, Paulo Roberto Costa, e com o doleiro Alberto Youssef. “A compra não foi adiante por várias razões, que não posso detalhar. Não foi só por conta da Lava Jato”, afirma Fiocca. Questionado se a crise na petrolífera poderá contaminar outros ativos de interesse da gestora, ele responde dizendo que os assuntos da Lava Jato são um item adicional de análise, mas não chegam a restringir oportunidades — preço e potencial de expansão no longo prazo podem justificar a aposta. Tirar rentabilidade de um cenário econômico turbulento como o do Brasil é, sem dúvida, um desafio e tanto.

Ilustração: Beto Nejme/Grau180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui