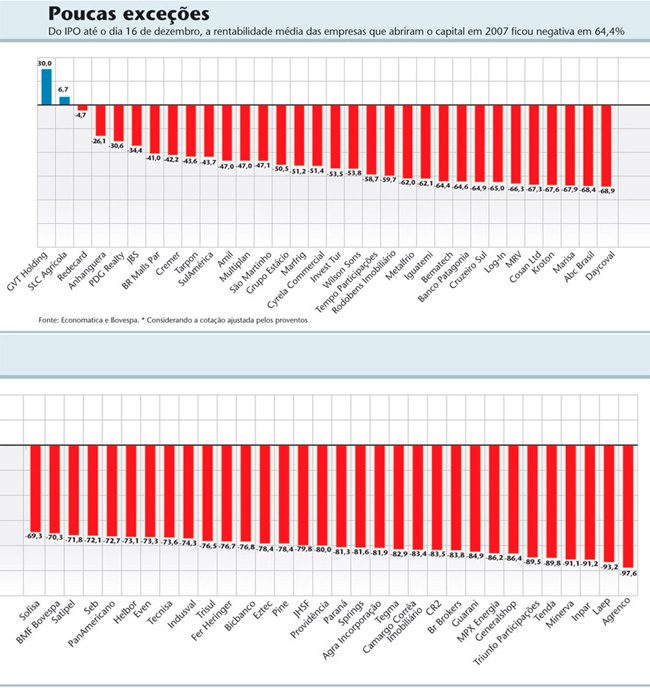

Dessas, a GVT teve um brilho especial. O papel da operadora de telefonia registrou oscilação positiva de 30% desde 15 de fevereiro de 2007, quando fez sua oferta pública inicial (no levantamento da Economática, foi considerada a rentabilidade média ajustada por proventos). Uma valorização robusta, coerente com o Ebitda (lucro antes dos descontos de juros, impostos, depreciação e amortização) da companhia, que cresceu 42,1% no terceiro trimestre em relação ao mesmo período do ano anterior, para R$ 132 milhões. “O mercado cobra desempenho, e nós entregamos”, diz o diretor de Relações com Investidores (RI) Rodrigo Ciparrone. O resultado materializa a meta da GVT, traçada em 2006, de expandir seus negócios. Na época, a operadora recebeu uma licença do governo para atuar além da sua região de origem, formada pelos estados do Sul, do Centro-Oeste e alguns do Norte.

Para tanto, a GVT investiu na expansão da rede cerca de 47% do R$ 1 bilhão que captou na estréia no pregão. Um dos resultados foi a aquisição, em dezembro de 2007, por R$ 107 milhões, da Geodex, dona de uma rede de 11 mil quilômetros de fibra ótica instalada entre o Sul e o Nordeste do País. As regiões metropolitanas de Belo Horizonte e Salvador foram os destinos iniciais. No terceiro trimestre de 2008, o investimento na rede atingiu R$ 177 milhões, 26% superior ao do mesmo período do ano anterior.

Mas os tempos de crise também representaram percalços. A GVT contabilizou prejuízo de R$ 9,6 milhões no terceiro trimestre do ano passado, devido às perdas de R$ 64 milhões com dívidas em dólar. O papel sofreu um pouco até o anúncio, no início de dezembro, de um empréstimo de R$ 616 milhões, tomado pela companhia com o BNDES. Os recursos servirão para garantir o caixa até 2011, num cenário com custo de crédito elevado. Em comunicado ao mercado, a GVT informou estar, agora, preparada para realizar seu plano de expansão e cumprir com obrigações financeiras. “A dívida, muito exposta à variação cambial, era o único ponto do balanço que preocupava. Mas a empresa conseguiu evitar uma depreciação maior se capitalizando”, explica Luciana Leocadio, analista da Ativa Corretora. A especialista também elogiou a companhia por sua comunicação com o mercado.

PRÁTICAS OPOSTAS — A história da operadora de telefonia é muito diferente daquela da Agrenco, companhia que conquistou o posto de pior investimento entre as empresas que abriram o capital em 2007. A rentabilidade do papel, do lançamento em 24 de outubro até a data final do levantamento, ficou negativa em 97,6%. Quem acreditou no projeto da esmagadora de soja ficaria menos preocupado se o único problema da companhia fosse a falta de recursos para honrar suas obrigações. A Agrenco está em recuperação judicial desde agosto de 2008, dois meses após três de seus executivos serem presos pela Polícia Federal acusados, dentre outros crimes, de desviar US$ 2,6 milhões dos cofres da companhia.

Práticas de RI não foram um problema para a SLC Agrícola. Segunda melhor rentabilidade do grupo de novatas de 2007, com retorno de 6,7% entre o lançamento em 15 de junho daquele ano e meados de dezembro de 2008, a companhia tem na boa política de divulgação de informações com o mercado uma prioridade. O motivo é simples: por se tratar da primeira produtora de grãos e algodão do mundo a abrir o capital, a comunicação com analistas e investidores é essencial para tornar o negócio conhecido entre os investidores. “Somos didáticos, e isso melhora o desempenho da ação. Mostramos ao mercado, por exemplo, que aplicar na SLC é uma forma de apostar no setor imobiliário rural”, conta Laurence Gomes, diretor de RI da companhia. Pode soar esquisita a relação feita por Gomes, mas ela se baseia na escolha da companhia de comprar quase a totalidade das terras que cultiva em vez de arrendá-las. A aquisição de glebas e os benefícios nelas promovidos consumiram 45% dos R$ 308 milhões do aumento de capital feito em 2007. Antes do IPO, a SLC era proprietária de 128 mil hectares; hoje, possui 217 mil.

O lucro líquido da SLC no terceiro trimestre de 2008 foi 85,5% maior que no mesmo período de 2007. Chegou a R$ 18 milhões, enquanto o Ebitda ajustado atingiu R$ 42 milhões, um crescimento de 104%. Mariana Peringer, analista da BB Investimentos, conta que o resultado deveu-se à política de comprar insumos com antecedência e à capacidade de estocagem da companhia, que a permite escolher o melhor momento para negociar a produção. “Ela se abasteceu em 2007, com o dólar baixo, e vendeu cerca de 80% da safra no primeiro semestre de 2008, quando o preço das commodities estava alto.”

Para fazer operações como essa, que aumentam a necessidade de capital de giro, uma companhia precisa de caixa forte. A SLC, com 31 anos de vida, sabe bem disso. A primeira linha do ativo no balanço da companhia quase dobrou desde o primeiro trimestre de 2007, logo antes do IPO. Foi de R$ 17 milhões para R$ 33,5 milhões no terceiro trimestre de 2008. Nada que surpreendesse quem leu o prospecto da oferta. Lá, a companhia indicava que 30% dos R$ 308 milhões captados iriam para o caixa. Com esse reforço, a companhia conseguiu ampliar a área cultivada na mesma proporção, sem perder a capacidade de gerenciar o estoque.

Foi assim, cumprindo o prometido, que a SLC conquistou a confiança do mercado. Tanto é que, em junho de 2008, em meio à crise, a companhia usou o seu histórico positivo para aumentar o capital em R$ 208 milhões, com uma oferta follow on. Na outra ponta do gráfico de rentabilidade, com desvalorização de 93,2%, a Laep não pôde fazer o mesmo. A controladora da Parmalat enfrenta dificuldades de caixa. Em 30 de setembro, tinha um ativo circulante de R$ 351 milhões, contra um passivo de curto prazo no total de R$ 453 milhões.

QUEBRA DE CONFIANÇA — Para a Laep, acessar o mercado de capitais com vistas a se capitalizar está fora de cogitação, e a culpa não é só da crise. A companhia não cumpriu o que prometeu no prospecto. No IPO, em outubro de 2007, havia dito que R$ 290 milhões dos cerca de R$ 500 milhões que captou seriam des tinados à subsidiária Integralat, empresa incumbida de melhorar a qualidade do leite fornecido pelos produtores à Laep. A controladora da Parmalat, entretanto, priorizou a aquisição de outras marcas como, por exemplo, a Poços de Caldas e a Paulínea, do grupo Danone. Apenas R$ 80 milhões foram para a Integralat.

O problema é que o valor do principal produto da empresa, o leite, passou o ano em patamares muito baixos. O caixa da companhia acusou o golpe. Como a impressão deixada pelo IPO não tinha sido nada boa, as portas do mercado se fecharam. A saída foi vender as marcas adquiridas. Poços de Caldas e Paulínea deixaram o portfólio em agosto de 2008, apenas quatro meses depois de terem sido compradas. No terceiro trimestre, a situação continuou complicada. O balanço apresentou prejuízo líquido de R$ 96 milhões, o que diminuiu as chances de a companhia conseguir cumprir com suas obrigações.

Quem não precisa se preocupar com captação é a Redecard. Terceira maior rentabilidade acumulada entre as novatas de 2007, as ações da operadora de cartões são consideradas um investimento defensivo justamente em razão da pouca necessidade de capital que as companhias do ramo possuem. O resultado de 2007 deixa isso claro. Mais da metade do lucro líquido de R$ 770 milhões foi distribuída aos acionistas. Na forma de dividendos, R$ 490 milhões pararam no bolso dos sócios.

“O maior custo dela é com a compra dos POS, as maquininhas de cartão, que custam US$ 80”, explica Rodney Melhados, analista da corretora Planner. O POS é a ferramenta do negócio da Redecard. A receita da operadora vem do aluguel, pago pelo comerciante, das cerca de 900 mil máquinas espalhadas pelo Brasil e de percentagens das negociações efetuadas pelos terminais. Há também o adiantamento ao locatário de compras realizadas com cartão de crédito, reconhecido no balanço como receita financeira. No terceiro trimestre, essa conta atingiu R$ 127 milhões.

A Redecard, assim como a SLC, não tem concorrentes no pregão. Portanto, o investidor que quiser apostar no crescimento dos pagamentos eletrônicos no País — uma das conseqüências do processo de “bancarização” da população — só terá os papéis da operadora para investir. E o resultado tem sido satisfatório. O lucro líquido saltou 47% no terceiro trimestre de 2008 quando comparado ao mesmo período de 2007. O custo nominal da transação eletrônica recuou 10%, após os gastos terem sido reduzidos com a centralização do processamento das operações da Redecard na cidade paulista de Barueri.

Outro ponto em comum às empresas que resistiram um pouco mais ao tombo da bolsa é o fato de terem estreado no Novo Mercado. A presença no nível mais elevado de governança corporativa não é uma garantia de que a companhia aplicará as melhores práticas, mas aumenta as chances de isso ocorrer. A propósito, as lanterninhas Agrenco e Laep também têm algo em comum. Os papéis que negociam na Bovespa não são ações. Embora tenham operação concentrada em território nacional e controladores brasileiros, suas sedes ficam no paraíso regulatório das Bermudas, e seus ativos negociados no pregão brasileiro são os Brazilian Depositary Receipts (BDRs). Definitivamente, 2008 não foi um ano de bons negócios para os importados.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui