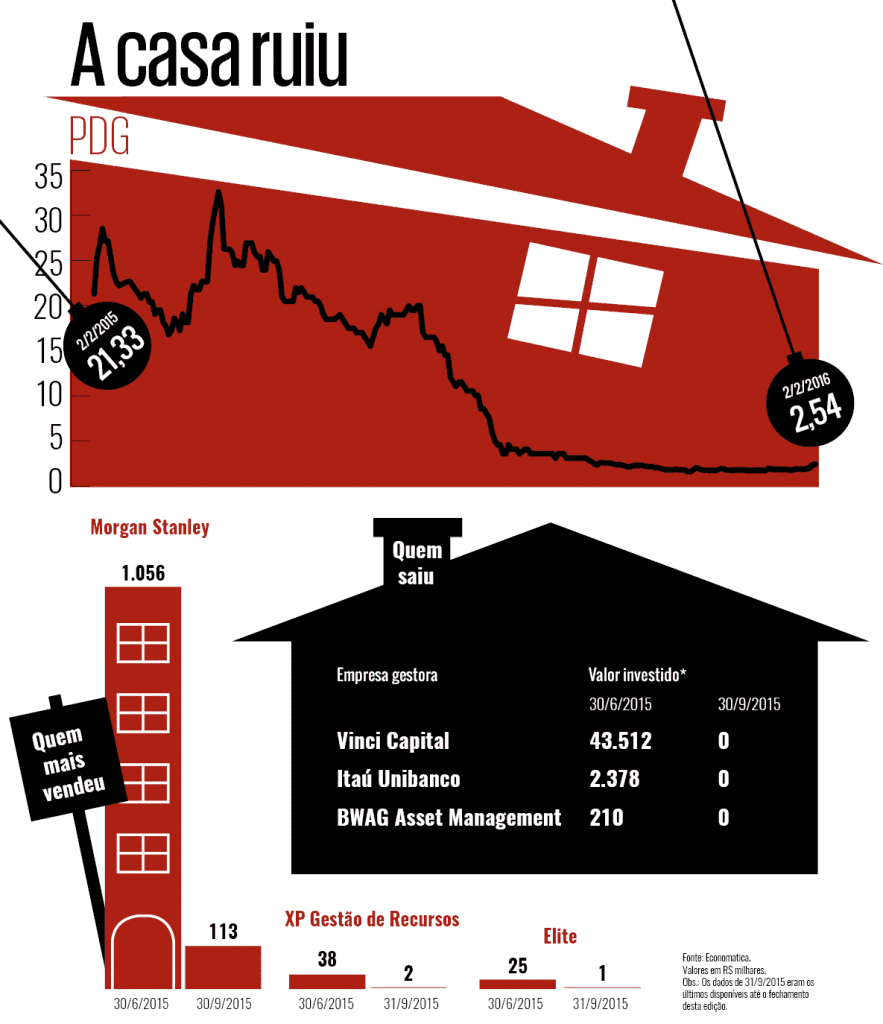

O ano de 2015 foi trágico para as ações da PDG, umas das maiores empresas do setor imobiliário brasileiro em valor geral de vendas (VGV, indicador que contabiliza o potencial de receita de um conjunto de imóveis). Nos 12 meses encerrados em 18 de fevereiro, os papéis da companhia na bolsa amargaram queda de 78,4%. Quem comprou na oferta pública incial de ações, em 2007, perde bem mais: 96,64%. O tombo está associado ao agravamento de uma conjuntura que nocauteia a PDG desde 2012: a desaceleração do mercado imobiliário e a escassez de crédito. Mas também reflete a acidez dos investidores com o endividamento exorbitante da empresa.

Fundada em 2003, com uma cultura de gestão influenciada por fundos de private equity, a PDG rapidamente se tornou líder do setor. Adotou como estratégia a construção de imóveis residenciais para públicos de baixa e média rendas, fundiu-se com outras empresas e colocou em prática uma política agressiva de lançamentos. Entre 2007 e 2011, sua receita líquida cresceu espantosos 1.200%, de R$ 552 milhões para R$ 6,8 bilhões. “Nos tempos de bonança, a PDG foi buscar recursos onde eles existiam para poder crescer. Porém, no primeiro suspiro do mercado, passou a ter problemas para se financiar e manter a roda girando”, explica Rodrigo Abbud, sócio-diretor da VBI Real State, gestora de fundos de private equity com foco no mercado imobiliário.

De rolagem em rolagem, a dívida líquida da companhia atingiu, no pico, R$ 7,2 bilhões no segundo trimestre de 2014 — quase metade dela corporativa. O mercado imobiliário tem características peculiares de endividamento. É comum as construtoras e incoporadoras trabalharem alavancadas. As dívidas mais baratas e consideradas saudáveis são as de projeto, contraídas para o pagamento de cada obra. Na medida em que a construção avança, esse endividamento é amortizado pelo recebimento das prestações dos imóveis vendidos na planta. Ao final da construção, na entrega das chaves, a construtora recebe o valor restante direto do cliente ou do banco que vai financiá-lo. Já as dívidas corporativas, mais caras, são usadas para financiamento da compra de terrenos ou capital de giro. Segundo analistas, no caso da PDG, a participação da dívida corporativa no total da dívida líquida (de 50% no terceiro trimestre de 2015, dado mais recente disponível) se tornou alta demais para os padrões do setor, o que ajudou a destruir as margens da companhia num momento em que os custos de mão de obra estavam em alta e a produtividade e as vendas, em declínio.

A incorporadora elaborou um plano de desalavancagem. No entanto, mesmo com a redução de cerca de 20% nos 12 meses anteriores a setembro passado, ainda registrava dívida líquida de R$ 6 bilhões no fim do terceiro trimestre de 2015 — boa parte com vencimento no curto prazo. Um complicador é o fato de não possuir caixa suficiente para honrar o que deve. O cronograma de amortização, divulgado com o balanço do primeiro semestre de 2015, previa desembolso de R$ 907 milhões até o fim de setembro e de R$ 451 milhões nos três meses seguintes — além de R$ 2 bilhões em 2016. No encerramento do terceiro trimestre do ano passado, a disponibilidade de caixa era de R$ 508 milhões, o que resultou em atrasos no pagamento aos credores.

A PDG tem ativos — contas a receber e estoques de imóveis e terrenos — estimados em cerca de R$ 12 bilhões, e tenta monetizá-los para pagar seus financiadores. “Se juntar todos os ativos da empresa, dá para saldar a dívida. Mas a liquidez do estoque da PDG é bastante restrita, em função do momento do mercado imobiliário. Por isso os papéis se movimentam de forma tão negativa”, comenta Felipe Silveira, analista da Coinvalores.

Na tentativa de reduzir o endividamento, a PDG parou de lançar unidades e cortou custos. Ao mesmo tempo em que luta para organizar-se internamente, entretanto, a incorporadora enfrenta os efeitos da crise brasileira: uma avalanche de devoluções de imóveis, além de redução severa na demanda, gerada pelo enxugamento do crédito imobiliário pelos bancos. No terceiro trimestre de 2015, os contratos de venda cancelados somavam R$ 515 milhões. Mais grave: de janeiro a setembro, esse valor totalizava quase R$ 1,5 bilhão. Há quem afirme que o alto volume de distratos é fruto da falta de rigor da PDG na análise da capacidade de pagamento dos clientes que compraram imóveis na planta e em lançamentos há dois ou três anos. Essa crítica, aliás, não se restringe a ela; outras companhias do setor sofrem com problema semelhante.

Fato é que, em 2015, o mercado imobiliário brasileiro andou de ré. Os números ainda estão em aberto, mas estimativas da Empresa Brasileira de Estudos de Patrimônio (Embraesp), com base na reunião de dados de janeiro a novembro, indicam retração de 35% no número de lançamentos de imóveis. “A incerteza política reduz a vontade das pessoas de comprar. Isso vale, inclusive, para quem tem dinheiro. Do lado econômico, há medo em relação ao desemprego, e o aumento da taxa de juros torna o financiamento mais caro e os bancos mais rigorosos na concessão de crédito”, diz Daniel Cherman, diretor executivo sênior da Tishman Speyer, que desenvolve e administra empreendimentos imobiliários no Brasil e em outros países.

Em busca de fôlego

O terremoto que balança os alicerces da PDG também estremeceu a diretoria da companhia. Indicado para o posto de CEO em 2012 pela Vinci Partners, Carlos Augusto Piani renunciou ao cargo em julho do ano passado. Em seu lugar entrou Márcio Trigueiro, ex-presidente da Sascar Tecnologia e Segurança Automotiva e sócio da GP Investimentos. Junto com ele, veio da Sascar Mauricio Teixeira, que ocupa as funções de vice-presidente financeiro e de diretor de relações com investidores, no lugar de Rafael Rodrigues do Espírito Santo. A Vinci ainda é a maior acionista da companhia, com 34,04% das ações. Em seguida, aparecem a Orbis Investment Management (15,1%), a Platinum Investment Management (6,15%) e o Bank of America Merrill Lynch (6,17%).

Durante a mais recente apresentação de resultados da companhia, em novembro, a nova direção admitiu as dificuldades de caixa e afirmou que negocia uma reestruturação da dívida. Um ponto-chave no processo, segundo Trigueiro, está nas conversas com seis grandes instituições financeiras, que concentram 77% do total devido pela companhia. O único banco do grupo confirmado pela PDG é o Votorantim, que aparece em fato relevante publicado em janeiro deste ano como possível beneficiário de um acordo.

Extraoficialmente, comenta-se que os outros cinco seriam Banco do Brasil, Caixa Econômica Federal, Bradesco, Santander e Itaú.

Diante da possibilidade de insolvência, a PDG tenta convencê-los de que, com mais prazo e melhores condições de pagamento, conseguirá manter-se de pé e vender o estoque de imóveis para pagá-los — antes de queimar, com quitação de juros, o colchão de R$ 4,4 bilhões em ativos líquidos que detém. No fim das contas, avaliam analistas e consultores, a situação é tão crítica que a renegociação interessa a todos. “Veja quanto tempo o mercado ficou machucado por causa da Encol”, recorda Abbud, da VBI. Em 1999, em meio a acusações de má gestão, caixa dois e lavagem de dinheiro, a Encol entrou em falência, deixando 42 mil clientes na mão.

No meio de tantas más notícias, uma pequena trégua veio no início deste ano. No dia 7 de janeiro, a PDG publicou fato relevante no qual afirma ter chegado a um acordo com o Banco Votorantim e a BV Empreendimentos e Participações para a alienação de terrenos e empreendimentos. O negócio tem potencial para aliviar a dívida da incorporadora em cerca de

R$ 1,6 bilhão. Porém, mesmo que tenha sucesso nas negociações, o futuro promete ser difícil para a PDG. As seguidas pioras nas perspectivas para a economia brasileira indicam que a demanda no mercado imobiliário será ainda menor este ano que em 2015. Em dezembro passado, o Sindicato da Indústria da Construção Civil do Estado de São Paulo (Sinduscon-SP) divulgou previsão de queda de 5% no PIB do setor. Para se desfazer dos estoques, portanto, é possível que a PDG demore mais que o esperado e tenha que oferecer descontos superiores ao padrão admitido até agora — entre 15% e 20%. “A perspectiva para o mercado imobiliário não é nada boa. Este ano tende a ser pior que 2015 e nada sugere que 2017 será melhor”, profetiza Silveira, da Coinvalores. Ele recomenda que os investidores permaneçam longe dos papéis do setor.

A escolha da companhia para esta seção é feita a partir de um levantamento da Economática com a oscilação e o volume negociado mensalmente por ações que possuem giro mínimo de R$1 milhão por dia. A partir daí, é escolhida uma ação que se destaca pela variação positiva ou negativa nos últimos doze meses.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui