Já dizia um ditado popular que quando a esmola é demais, até o santo desconfia. Foi justamente assim, desconfiado, que o mercado encerrou o dia 30 de janeiro deste ano, quando a corretora Merrill Lynch divulgou um relatório produzido por sua equipe de analistas sediada em Nova York recomendando venda para as ações do UOL. Os profissionais argumentavam no documento que os R$ 18 obtidos na oferta pública inicial (IPO) estavam superavaliados — eles calculavam algo mais próximo dos R$ 16 — e que, apesar de contar com uma equipe de gestão competente e boas práticas de governança corporativa garantidas pelo Nível 2 da Bovespa, o portal não tinha potencial de crescimento que justificasse o preço das suas ações.

Já dizia um ditado popular que quando a esmola é demais, até o santo desconfia. Foi justamente assim, desconfiado, que o mercado encerrou o dia 30 de janeiro deste ano, quando a corretora Merrill Lynch divulgou um relatório produzido por sua equipe de analistas sediada em Nova York recomendando venda para as ações do UOL. Os profissionais argumentavam no documento que os R$ 18 obtidos na oferta pública inicial (IPO) estavam superavaliados — eles calculavam algo mais próximo dos R$ 16 — e que, apesar de contar com uma equipe de gestão competente e boas práticas de governança corporativa garantidas pelo Nível 2 da Bovespa, o portal não tinha potencial de crescimento que justificasse o preço das suas ações.

Não fosse por um detalhe, o relatório teria chamado atenção apenas pela iniciativa dos analistas de recomendar a venda dos papéis, não muito freqüente entre esses profissionais. Mas o detalhe fez toda a diferença. A coordenadora do IPO — e, portanto, a responsável pela definição do preço de venda das ações — tinha sido a mesma Merrill Lynch que agora dava a recomendação para os investidores venderem seus papéis. Uma situação aparentemente contraditória que, no mundo do mercado de capitais, deveria ganhar uma conotação para lá de positiva. Afinal, a área de análise do banco teria conseguido ser, exatamente como se espera dela, independente o suficiente para dar sua opinião de venda, mesmo contrariando a visão do pessoal do banco de investimento. Mas esse acabou sendo o típico episódio que, de tão ideal, ao invés de atrair aplausos, acaba deixando uma incômoda desconfiança no ar. “Como eles permitiram que os analistas fizessem isso?”, questionavam, indignados, profissionais de bancos de investimento com atuação no Brasil. Sem se conformar com o ocorrido, eles tentavam achar o “pulo do gato” que parecia habilmente escondido em algum truque, mas, na realidade, tinha boas chances de simplesmente não existir.

Então o que existia, afinal, no polêmico relatório da Merrill Lynch? A Capital Aberto pediu uma entrevista à instituição para comentar o assunto, mas não foi atendida. Porém, ao que tudo indica, o episódio apenas confirmou a enorme distância entre as práticas de instituições estrangeiras e nacionais nesta seara. Diferenças que só ficaram evidentes agora, no momento em que as companhias voltaram a buscar o mercado de capitais para financiar o seu crescimento e os IPOs começaram a brotar por todo lado. E que se tornaram ainda mais gritantes em dezembro passado, quando a Nyse e a National Association of Securities Dealers (Nasd) apresentaram um conjunto de propostas de mudanças nas regras de independência dos analistas ao órgão regulador norte-americano, a Securities and Exchange Commission (SEC).

CRISE DE CREDIBILIDADE — As propostas vieram em resposta a um pedido da comissão para que fosse feito um balanço dos resultados das regras lançadas pela Nyse e a Nasd em 2002, voltadas a administrar os conflitos de interesses que envolvem os analistas. As normas haviam sido lançadas para recuperar a confiança dos investidores e eram resultado do boom do mercado nos anos anteriores e dos escândalos contábeis de 2001. Seus objetivos eram mudar a forma como as instituições financeiras produziam os relatórios de análise (research), utilizavam e remuneravam seus analistas e separavam suas operações de banco de investimento e de análise.

Nos Estados Unidos, a crise de confiança nas áreas de research veio depois de uma fase de bonança parecida com a que acontece agora no Brasil. Nos anos 80, os volumes transacionados no mercado de ações cresceram substancialmente e foram seguidos de um boom de IPOs na década seguinte, quando as grandes instituições aproveitaram para se transformar em verdadeiros supermercados financeiros. Mais do que deviam, elas aproximaram suas áreas de análise daquelas que atendiam às companhias nas operações de emissões (underwriting) e, com as duas equipes sob o mesmo teto, perceberam as oportunidades de oferecer um atrativo pacote de serviços a seus clientes. Houve um grande banco estrangeiro que chegou até a institucionalizar essa prática e a subordinar sua área de analistas ao departamento de finanças corporativas. A ansiedade propiciada pela movimentação dos IPOs terminou com os escândalos que vieram no rastro das fraudes aos balanços e tiraram a máscara de áreas de análise que atuavam a serviço de seus próprios interesses, e não de seus investidores.

O pacote de regras lançado em 2002, segundo conclusões da Nyse e da Nasd, contribuiu para deixar os relatórios mais objetivos e confiáveis para os investidores. Mas também teve seus efeitos colaterais, como o aumento dos custos administrativos, a redução da cobertura dos analistas e a queda na remuneração desses profissionais. Agora, quase quatro anos depois, a SEC avalia os efeitos das regras e prepara mudanças.

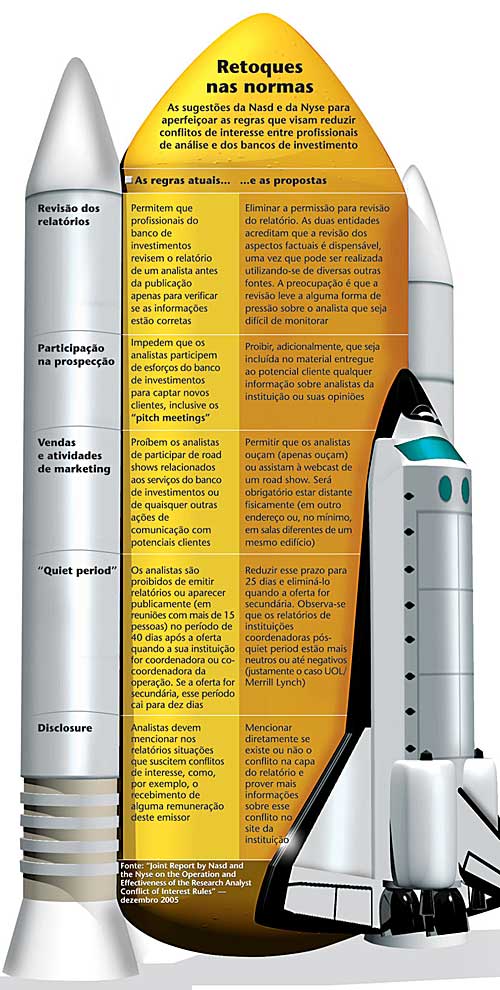

MAIS REGRAS — Em linhas gerais, pode-se dizer que as alterações apresentadas deixam ainda mais duras as regras vigentes. E também mais distantes dos padrões em uso na atual avalanche de IPOs brasileira.

Um exemplo: as regras editadas em 2002 já proibiam os analistas de investimento das instituições responsáveis pela oferta de participarem dos chamados “pitch meetings” — reuniões em que os bancos procuram convencer o potencial cliente das suas qualificações e ganhar o mandato para realizar a operação. Na proposta de mudança (veja resumo em quadro na página 34), a idéia é deixar a regra mais severa, impedindo que o material apresentado pelo banco na reunião inclua qualquer informação sobre um analista da instituição ou sua visão sobre os ativos do cliente que o banco procura conquistar.

No Brasil, a participação de analistas de investimento no “pitch” chega a ser usual. Segundo os que defendem essa prática, isso só ocorre quando o analista, a partir de uma opinião independente, acredita nas ações do cliente potencial e aceita participar da reunião para mostrar que terá a habilidade de vender bem o papel. Se o analista não estiver otimista com o ativo em questão, garantem, estará livre para se recusar a participar de uma reunião com tal finalidade.

Outro exemplo: as regras norte-americanas são bastante severas quanto ao “quiet period” dos profissionais de análise de instituições envolvidas com a oferta. É proibida a aparição pública desses profissionais durante determinado período e também a publicação de relatórios. Nas novas regras, propõe-se flexibilizar um pouco a norma com a redução dos prazos em que os relatórios são proibidos, a fim de ampliar a quantidade de informações disponíveis para o investidor. Mas a aparição do analista continua vedada.

Por aqui, ao contrário, é comum a realização de exposições públicas pelos analistas de investimento com o intuito de atrair investidores para a oferta. Não existe uma regra equivalente de “quiet period”, mas sim uma disposição da Instrução 400 da CVM que requer a apresentação prévia à autarquia de eventuais relatórios preparados durante a oferta. Ainda assim, é comum as áreas de análise adotarem um período de silêncio (normalmente de 40 dias, o mesmo prazo exigido nos Estados Unidos) e não emitir relatórios quando a sua instituição coordena a oferta. Contudo, eles aproveitam para realizar uma maratona de exposições de “venda” da empresa, dentro e fora do País, mas tomando o cuidado de não deixar um único material impresso com seus ouvintes além do prospecto, para que não fique configurada a distribuição de relatório.

PRINCÍPIO DE BOA OU MÁ FÉ? — As diferenças em relação aos padrões norte-americanos não são suficientes para dizer quem está certo. Na Europa, de acordo com propostas de um grupo de trabalho criado pela Comissão Européia em novembro de 2002, prevalecem princípios bem mais gerais de conduta do analista e dirigidos a promover os controles sobre os procedimentos de segregação dentro das próprias instituições. Mas pode-se dizer que as regras em vigor nos Estados Unidos servem, ao menos, como um bom parâmetro de que, em meio à euforia provocada pelos IPOs brasileiros, é hora de se pensar sobre o assunto.

Entre as práticas em vigor lá e aqui, existem dois princípios bastante distintos. Enquanto os norte-americanos partem da premissa de que o deslize do analista pode acontecer a qualquer momento e, por isso, requer um estoque reforçado de regras para ser evitado, aqui prevalece a idéia de que, a princípio, os agentes irão agir de boa-fé. “Se o mercado se organizou desta forma, com vários departamentos sob um mesmo teto, temos que acreditar no chinese wall”, afirma José Eduardo Carneiro Queiroz, sócio do escritório Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga, referindo-se à muralha chinesa, usualmente citada para simbolizar a separação entre as áreas de uma instituição financeira que tenham conflito entre si. “O passivo gerado quando não existe a segregação é bem maior do que o ganho”, afirma.

Embora defenda a presunção do compromisso do analista com a sua independência até que se prove o contrário, Queiroz avalia que normais mais específicas para preservar a independência das áreas de análise seriam bem vindas. Uma idéia que, segundo o presidente da Comissão de Valores Mobiliários, Marcelo Trindade, não está entre as prioridades da autarquia neste momento “Já temos regras gerais que nos permitem punir se notarmos que a separação não foi realizada como deveria”, afirma. Trindade reconhece, porém, que as definições que configuram esta “separação” não estão discriminadas na regulamentação brasileira. “Talvez seja necessária uma revisão para torná-las mais detalhadas”, conclui.

A CVM lançou uma instrução, de número 388, para regular a atividade dos analistas em abril de 2003. Ali determinou algumas práticas para dar transparência à isenção do analista, como a que exige deste profissional informar o investidor quando a instituição à qual pertence estiver envolvida na oferta de ações da companhia que for objeto do relatório. A mesma instrução exige que os analistas sejam certificados por uma entidade de direito privado de âmbito nacional e sigam o código de conduta profissional por ela estabelecido.

Na opinião de Ana Siqueira Dantas, sócia da gestora de recursos Jardim Botânico Partners, a ciência do analista sobre as suas responsabilidades perante o investidor é essencial para assegurar a independência do trabalho. Ana é certificada com o selo internacional Chartered Financial Analyst (CFA) — um dos mais respeitados no mundo, mas não aceito pela CVM no Brasil para fins da Instrução 388. Pelas normas do CFA, os analistas são obrigados a renovar periodicamente o seu compromisso com as práticas estabelecidas no código de conduta da entidade, bastante específicas quando se referem às situações de conflito de interesse. No Brasil, a Apimec, entidade escolhida como única credenciadora pela CVM, também possui um código de conduta profissional que é revalidado pelos profissionais a cada ano.

Além de promover a conscientização dos analistas sobre suas responsabilidades, as normas devem, segundo a gestora, prevenir situações como bônus ou outras modalidades de remuneração variável atreladas, ainda que indiretamente, ao resultado obtido pelo banco de investimento. Outra pré-condição, afirma, é que a área de análise não tenha qualquer subordinação ao departamento de underwriting.

“Esse é um assunto que precisa de muita reflexão neste momento”, afirma Luiz Fernando Resende, vice-presidente da Associação Nacional dos Bancos de Investimento (Anbid). “Estamos aprendendo”, afirma. O código de auto-regulação elaborado pela instituição contempla a questão, embora muito superficialmente. Afirma que cabem às instituições participantes da oferta explicitar eventuais conflitos de interesses e adotar procedimentos que segreguem as atividades relacionadas ao mercado de capitais.

Se o mercado escolher ter um arcabouço mais elaborado de práticas voltadas à separação das atividades de análise e underwriting, o desafio também não será simples. A história mostra que o problema não é novo e até guarda registros de experiências mal-sucedidas na tentativa de minimizá-lo.

Pode-se dizer que essa preocupação começou nos anos 30, após o crash da Bolsa de Nova York, quando o Congresso norte-americano percebeu que as atividades dos bancos relacionadas ao mercado de capitais poderiam colocar em risco os recursos dos correntistas. Em 1933, foi lançado o Glass Steagall Act — um decreto que teve por objetivo separar a área comercial das atividades de banco de investimento — e assim foi cindido, por exemplo, o House of Morgan, que passou a operar como JP Morgan no varejo e Morgan Stanley na área de banco de investimentos. Com o tempo, porém, o mercado norte-americano avaliou que a medida foi dura demais e, ao contrário do que se pretendia, ampliou o risco das instituições financeiras ao impedir que elas diversificassem suas atividades. O tiro acabou saindo pela culatra, mas o decreto sobreviveu por algumas décadas e foi revogado somente em 1999. Reguladores norte-americanos e brasileiros têm pela frente o desafio de, sem repetir os erros do passado, achar o caminho certo para resguardar a credibilidade dos analistas.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui