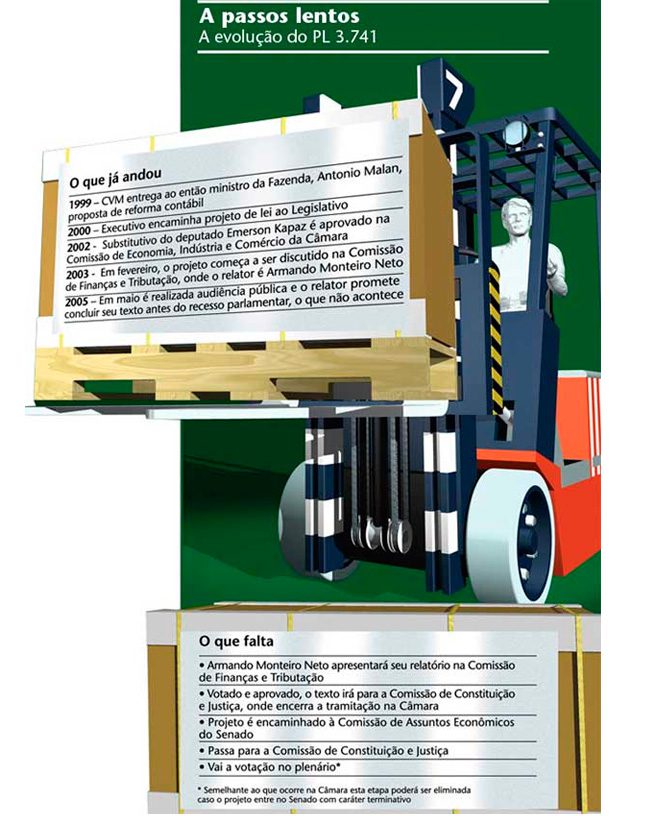

Na última audiência pública, ocorrida em 17 de maio, o relator do projeto, deputado Armando Monteiro Neto (PTB-PE), afirmou que entregaria seu relatório antes do recesso parlamentar. Naquela data a crise política não tinha assumido as proporções de hoje e dois dos principais pontos polêmicos do projeto caminhavam para um acordo. Procurado pela reportagem da Capital Aberto, o deputado disse, por meio de sua assessoria, que está concluindo o texto e pretende apresentá-lo “logo no início dos trabalhos legislativos, no segundo semestre”. Se Monteiro conseguir cumprir o novo prazo, ainda haverá chances de o projeto terminar a tramitação na Câmara este ano, já que não precisará passar pelo plenário por ter caráter terminativo. Ou seja, aprovado na Comissão de Finanças e Tributação, onde está hoje, passará pela Comissão de Constituição e Justiça e, de lá, irá direto para o Senado. Monteiro, no entanto, não quis antecipar informações sobre o conteúdo do relatório.

Nenhum dos envolvidos nas discussões, aliás, quer arriscar como ficará o texto final do projeto, talvez com receio de ferir suscetibilidades e contaminar as negociações que estão em curso. “Estamos evitando falar antes da decisão do relator”, diz Levy, referindo-se a todas as entidades envolvidas no processo. Não é sem razão que o projeto tramita na Câmara há cinco anos. As mudanças contábeis – a maioria delas fundamental para aproximar as empresas brasileiras do mercado externo – trazem em si uma série de pontos bastante polêmicos. Os mais sensíveis são a obrigatoriedade de publicação de demonstrações financeiras por empresas fechadas de grande porte; a isenção da publicação dessas informações em Diário Oficial e em jornal de grande circulação; a criação de um comitê para estudar e propor normas contábeis; e a transformação do leasing financeiro em ativo, deixando de ser considerado como despesa.

As negociações em torno da publicação de balanço e do comitê caminharam bem e, hoje, as resistências a esses pontos parecem estar isoladas. Sobra apenas o leasing como ponto de dissensão. A obrigatoriedade de as empresas fechadas publicarem balanços sempre foi o tema mais polêmico desde a apresentação do projeto. Os críticos à proposta, como a Associação Brasileira das Companhias Abertas (Abrasca), consideram que este seria um gasto desnecessário. A posição da entidade pode parecer estranha no primeiro momento, já que para as empresas de capital aberto seria interessante ter acesso às informações de suas concorrentes de capital fechado. Mas o presidente da Abrasca, Alfried Plöger, explica que muitas das suas associadas têm coligadas fechadas. “Imagine o custo dessas companhias se, no futuro, forem obrigadas a publicar balanços de cada uma das suas empresas”, diz. Como as coligadas também passam por auditoria externa, Plöger descarta a possibilidade de as S.As encobrirem operações pouco ortodoxas por meio de suas empresas fechadas.

| Duas mudanças abrem caminho para convergência com padrão internacional A visão de que é necessário harmonizar as normas contábeis vem ganhando força em vários países. Neste ano, os membros da União Européia e a Austrália adotaram os padrões do International Accounting Standards Board (Iasb) e os Estados Unidos e a União Européia (EU) têm como meta aproximar suas normas. A idéia é que o investidor possa olhar os dados de uma empresa de qualquer parte do mundo e entender qual é sua real situação. “O Brasil está ficando para trás neste movimento”, diz Antonio Carlos Santana, superintendente de normas contábeis da CVM. O problema é que o País discute há mais de 14 anos uma nova lei contábil e até agora não conseguiu aprová-la. O projeto de lei nº 3.741, que tramita na Câmara, prevê mudanças que aproximarão as normas brasileiras das internacionais. Dois conceitos novos são fundamentais para abrir caminho às mudanças. O primeiro deles é a separação completa da contabilidade para fins fiscal e societário. As empresas apresentarão uma versão do balanço para atender ao Fisco e outra que será publicada nos jornais e servirá para cumprir as exigências societárias. “Hoje, qualquer mudança feita na contabilidade tem efeito tributário. Por isso, não podemos adotar muitas das normas internacionais”, afirma Eliseu Martins, professor de contabilidade da USP e um dos mentores do projeto. A segunda mudança importante é a criação de um órgão para emissão das normas contábeis, que dará agilidade às adaptações e unificará as regras internas, hoje bastantes diferentes, principalmente, entre bancos e empresas. Com a separação do balanço, um para efeito fiscal e outro para efeito societário, será possível, por exemplo, adotar a norma internacional nas operações de fusões e incorporações. “O projeto prevê que a empresa comprada seja lançada com o valor de mercado, sem que isso gere efeito fiscal”, diz Martins. Pela lei em vigor, vale o valor contábil. Ou seja, sem a mudança na lei, se fosse feita a adaptação para as normas internacionais, a empresa com certeza pagaria mais imposto sobre ganho de capital. Também o tratamento dos incentivos fiscais poderá se adaptar às normas internacionais. Hoje, no Brasil, se o imposto devido é R$ 100, mas o recolhimento é R$ 30 em razão de um incentivo concedido pelo governo, a empresa tem que registrar R$ 100 como despesa e R$ 70 como reserva. Com a mudança prevista, passará a ser registrado R$ 30 como despesa e os R$ 70 vão para o lucro, sem que isso signifique pagar mais imposto. “Acabando com essas distorções, o investidor poderá enxergar o lucro verdadeiro das empresas”, afirma Santana. |

“Na audiência pública só a Abrasca foi contra esse ponto”, diz Antonio Carlos Santana, superintendente de normas contábeis da CVM. O próprio Monteiro, relator do projeto e também presidente da Confederação Nacional da Indústria (CNI), que era contrário à exigência, ultimamente tem se manifestado favorável ao tema. “As discussões estão avançando e cada vez mais fica claro que a boa qualidade da informação é fundamental para a formação de preços ou mesmo para medir a performance da empresa”, afirma Santana. Em razão disso, ele acredita que o relatório contemplará essa exigência. “O que não sabemos é qual será o critério para enquadrar uma empresa como de grande porte e exigir a publicação”, ressalta. No projeto inicial era considerada de grande porte a empresa com ativos acima de R$ 120 milhões ou receita bruta anual superior a R$ 150 milhões. O substitutivo do ex-deputado Emerson Kapaz (PPS-SP) dobrou esses valores.

Se o universo de empresas que publicarão seus balanços e demonstrações financeiras tende a aumentar, na contrapartida o projeto de lei tenta reduzir os custos dessas publicações. Hoje as companhias abertas são obrigadas a divulgar a íntegra das informações em um jornal de grande circulação e no Diário Oficial. “Esse custo é absurdo, principalmente porque as empresas de São Paulo, por exemplo, são abrigadas a fazer a publicação no Diário Oficial do Estado, que cobra onze vezes mais que o da União”, reclama Plöger, da Abrasca. Desde o final dos anos 80, um parecer da Junta Comercial de São Paulo (Jucesp) interpretando a lei obriga a publicação na imprensa oficial local.

Está em discussão a eficácia da publicação no Diário Oficial. “É claro que é preciso ter essas informações guardadas, mas a própria CVM já faz isso hoje e disponibiliza todos os dados de balanços de forma eletrônica”, diz Santana. Ainda não está muito claro como esse ponto será tratado no relatório de Monteiro Neto. Levy, da Apimec, por exemplo, acredita que o lobby do governo paulista é muito forte e dificilmente será possível excluir a exigência de publicação em Diário Oficial local. Já Santana aposta na possibilidade de pelo menos se implantar uma livre concorrência que permita à empresa escolher entre os diários locais e o da União. O que parece ser consenso é a permissão para publicar o balanço resumido na mídia impressa, desde que a íntegra das informações fiquem disponíveis nos sites da empresa e dos órgãos reguladores, como CVM, BC, Susep e agências reguladoras.

Outro ponto onde as negociações avançaram bem é a criação do órgão que será responsável pela elaboração das normas contábeis. O Conselho Federal de Contabilidade (CFC) quer ter essa prerrogativa, mas as demais entidades envolvidas na discussão idealizam um órgão independente, formado por representantes do setor privado e por contadores, inspirado no modelo internacional. “A solução que parece estar sendo desenhada é a de um comitê ligado ao CFC, mas com pessoas independentes”, diz Roberto Teixeira da Costa, membro da América Latina do Conselho de Curadores do International Accounting Standards Board (Iasb), entidade que promove mundialmente a unificação dos padrões contábeis. Essa proposta ainda não é considerada a ideal pelas entidades, mas poderá ser aceita desde que haja uma blindagem clara para evitar possíveis influências políticas do CFC.

O leasing financeiro é o ponto onde não há consenso. Atualmente, as operações de leasing são lançadas como despesas. Mas o projeto prevê que o leasing financeiro, aquele que possui uma opção de compra ao final das prestações, passe a ser lançado como ativo. O receio do setor, expressado pela Associação Brasileira das Empresas de Leasing (Abel), é que a mudança contábil signifique uma tributação maior. O aumento de carga tributária, aliás, é o temor de várias entidades. “Queremos a inclusão de um dispositivo no projeto impedindo que o governo use as mudanças contábeis para aumentar impostos”, afirma Plöger, da Abrasca. A blindagem contra tributação foi uma das promessas feitas pelo secretário de Política Econômica do Ministério da Fazenda, Bernard Appy, na última audiência pública. Como as negociações caminham para uma solução negociada que permita a votação do projeto, resta saber se, no início do próximo semestre, quando o relatório for apresentado, a crise política terá esfriado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui