No dia 30 de dezembro de 2004, foi promulgada a Lei nº 11.076, que prevê a criação de companhias securitizadoras de direitos creditórios do agronegócio e disciplina a emissão e colocação de Certificado de Recebíveis do Agronegócio (CRA) no mercado de capitais.

No dia 30 de dezembro de 2004, foi promulgada a Lei nº 11.076, que prevê a criação de companhias securitizadoras de direitos creditórios do agronegócio e disciplina a emissão e colocação de Certificado de Recebíveis do Agronegócio (CRA) no mercado de capitais.

Baseada no Plano Agrícola 2004/2005, esta Lei visa propiciar o financiamento da agropecuária, mediante a captação de recursos no mercado de capitais, haja vista as limitações atualmente existentes quanto a recursos oficiais, que dependem de direcionamento obrigatório.

Numa análise do setor agropecuário brasileiro, percebe-se que o potencial de mercado para a securitização de recebíveis do agronegócio e emissão de CRA é alto, na medida em que: (i) se trata do setor mais dinâmico da e c o n o m i a , com excelentes condições de expansão, no Brasil e no exterior, responsável por parcela altamente expressiva do PIB nacional e do superávit na balança comercial; (ii) as fontes de recursos privados são significativas e estão em crescimento, especialmente aquelas ligadas aos fornecedores de insumos, máquinas e equipamentos e às trading companies; (iii) já existe um conjunto de títulos emitidos por produtores rurais; e (iv) existe viabilidade de atrair o investidor privado, principalmente os investidores institucionais.

Neste contexto, torna-se viável a estruturação de uma operação de securitização de recebíveis do agronegócio, mediante a constituição de uma companhia securitizadora emissora de CRA no mercado de capitais, conforme disciplinado pela lei recém-promulgada.

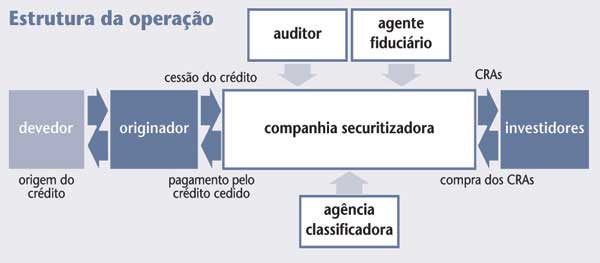

A securitização de direitos creditórios do agronegócio pode ser entendida como a operação pela qual tais direitos são expressamente vinculados à emissão de uma série de títulos de crédito, mediante Termo de Securitização de Direitos Creditórios, emitido por uma companhia securitizadora. Estes títulos, lastreados em direitos creditórios do agronegócio, emitidos exclusivamente por companhias securitizadoras, são denominados Certificados de Recebíveis do Agronegócio – CRA’s.

Assim, o CRA terá como lastro direitos creditórios originários de negócios realizados entre produtores rurais, ou suas cooperativas, e terceiros, inclusive financiamentos ou empréstimos relacionados com a produção, comercialização, beneficiamento ou industrialização de produtos ou insumos agropecuários ou de máquinas e implementos utilizados na atividade agropecuária, como, por exemplo, Cédulas de Produto Rural (CPR), contratos de exportação, duplicatas rurais, títulos de contas a receber e demais recebíveis.

Com o objetivo de proteger o investidor do CRA, a Lei nº 11.076/04 permitiu a instituição de regime fiduciário sobre direitos creditórios oriundos do agronegócio. O regime permite a instituição de um patrimônio em separado, destinado única e exclusivamente ao pagamento dos valores mobiliários aos quais tais créditos serviram de lastro. Desta forma, permite-se a uma mesma securitizadora manter diferentes carteiras de recebíveis, sem que uma venha a influenciar as demais.

Neste sentido, uma vez segregados do patrimônio comum da securitizadora, os créditos do agronegócio submetidos a regime fiduciário não estarão ao alcance de qualquer ação judicial movida por credores da companhia. Neste cenário, os investidores terão como representante de seus interesses um agente fiduciário, necessariamente uma instituição financeira ou companhia autorizada pelo Banco Central, sendo considerados como beneficiários os investidores adquirentes dos valores mobiliários emitidos pela securitizadora.

Em linhas gerais, as vantagens inerentes ao CRA podem ser assim resumidas: (i) redução do risco do originador do crédito; (ii) não comprometimento dos limites de credito ou índices de endividamento do balanço do originador; (iii) redução dos riscos de crédito; (iv) captação de recursos a um custo menor; e (iv) monetização imediata de direitos creditórios do agronegócio.

A idéia básica dessa operação é que os valores mobiliários emitidos pela securitizadora encontrarão maior aceitação no mercado, pois não envolvem os riscos da empresa originadora, mas tão somente os riscos dos ativos adquiridos pela securitizadora e utilizados como lastro para o CRA emitido no mercado de capitais.

Importante notar, ainda, que a Lei nº 11.076/ 2004 instituiu mais dois novos títulos que poderão servir também como lastro para emissão do CRA: o Certificado de Direitos Creditórios do Agronegócio (CDCA) e a Letra de Crédito do Agronegócio (LCA), que terão como lastro os mesmos direitos creditórios previstos para o CRA.

|

|

|

O CDCA será emitido exclusivamente pelos produtores rurais, pelas cooperativas de produtores rurais e por outras pessoas jurídicas que exerçam a atividade de comercialização, beneficiamento ou industrialização de produtos e insumos agropecuários ou de máquinas e implementos utilizados na produção agropecuária. A LCA será de exclusiva emissão de instituições financeiras públicas e privadas.

Não há duvida de que estes instrumentos serão interessantes para os diversos agentes do mercado. Para o produtor e suas cooperativas, pois poderão captar recursos com menores custos; para os fornecedores de insumos, maquinas e equipamentos e trading companies, vez que poderão receber antecipadamente seus créditos vincendos, e, por conseqüência, ter acesso a capital a um custo inferior ao que obteriam no mercado bancário ou, mesmo, em decorrência de emissão de seus próprios valores mobiliários; para os investidores institucionais, que terão uma nova modalidade para diversificar a sua carteira; e para os bancos e seguradoras, que ampliarão os produtos oferecidos ao mercado.

O CRA, juntamente com os demais títulos criados pela Lei n 11.076, preenchem lacunas do sistema em vigor, caracterizado por dinheiro escasso e, portanto, caro. Pela flexibilidade na operação, esse título deve atrair mais recursos para o setor agropecuário. O mercado imagina captar para o agronegócio, nos próximos dois anos, algo em torno de R$25 bilhões dos ativos dos fundos de investimento, que contam, atualmente, com patrimônio líquido de R$530 bilhões.

Do exposto, percebe-se que a Lei nº 11.076/ 2004, por meio da disciplina da securitização de direitos creditórios do agronegócio, com a emissão dos CRA, permitirá a captação de recursos no mercado de capitais, constituindo relevante fonte de financiamento para o setor. Configurará, ainda, uma modalidade adicional de investimento, principalmente por parte dos investidores institucionais, como os fundos de investimento, que poderão dar sua contribuição para aumentar a eficiência do setor que mais alavanca o crescimento da economia brasileira e impulsionar a formação de um mercado secundário de créditos do agronegócio.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui