O Congresso Nacional de Securitização, que encerrou suas atividades no dia 18 de agosto, teve um objetivo ambicioso: reunir líderes dos setores público e privado e outros formadores de opinião para examinar, sob a ótica desta tecnologia financeira, diversos tópicos que são críticos para o desenvolvimento nacional. Após dois dias de debates entre aproximadamente 80 participantes e palestrantes, nota-se que alguns temas receberam tratamento de destaque em vários momentos ao longo do evento.

O Congresso Nacional de Securitização, que encerrou suas atividades no dia 18 de agosto, teve um objetivo ambicioso: reunir líderes dos setores público e privado e outros formadores de opinião para examinar, sob a ótica desta tecnologia financeira, diversos tópicos que são críticos para o desenvolvimento nacional. Após dois dias de debates entre aproximadamente 80 participantes e palestrantes, nota-se que alguns temas receberam tratamento de destaque em vários momentos ao longo do evento.

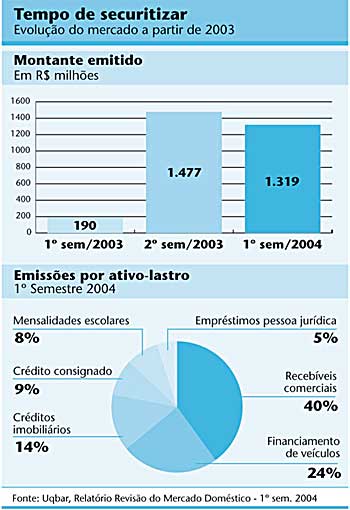

O primeiro ponto a destacar é o forte crescimento que o mercado apresentou nos últimos semestres, o qual foi catalisado pelo aparecimento dos fundos de investimento em direitos creditórios (FIDC ou Fundo de Recebíveis). Segundo relatório preparado pela Uqbar os FIDC foram responsáveis por 83% do que foi realizado no mercado nacional no primeiro semestre de 2004, que atingiu o montante total de R$ 1,32 bilhão em títulos emitidos neste período contra R$ 190 milhão no primeiro semestre do 2003.

A manutenção deste crescimento parece se confirmar com as declarações feitas por vários originadores de recebíveis e investidores institucionais que participaram do evento. Do lado dos originadores do setor público tivemos dois exemplos: (i) o depoimento de um representante do governo do Estado de São Paulo, que confirmou planos de levantar recursos por meio da securitização em companhias controladas pelo Estado como, por exemplo, a Companhia Paulista de Trens Metropolitanos; e (ii) a declaração do palestrante do Tesouro Nacional do interesse do Governo Federal em utilizar FIDC nas Parcerias Público- Privadas (PPP) e outros programas nacionais.

Quanto ao setor privado, responsável por quase a totalidade das emissões realizadas até o presente momento, também há sinais de que o crescimento das emissões continuará. A área industrial, principal setor a usufruir a tecnologia da securitização no ano passado com operações envolvendo recebíveis de grandes empresas, presencia agora a utilização desta tecnologia no financiamento de pequenas e médias empresas através de estruturas pioneiras no mercado nacional. Por outro lado, representantes de bancos de médio porte revelaram que este grupo está adotando rapidamente o novo modelo de intermediação financeira. A demanda forte por suas emissões está permitindo volumes maiores, custos menores e um período de distribuição mais curto.

A expectativa de crescimento também foi demonstrada pelos agentes da outra parte da equação. Os investidores institucionais que participaram do Congresso foram unânimes em pronunciar que já fizeram investimentos em títulos de securitização e pretendem aumentá-los. Em mais que uma ocasião foi declarado que falta “produto”. Podemos também concluir da surpreendente estatística apresentada pelo representante da Secretaria de Previdência Complementar -apenas 0,33% da carteira coletiva do sistema está investida em títulos de securitização – que existe um vasto espaço para uma participação mais ativa destes investidores no mercado.

E quais os fatores importantes para a manutenção deste crescimento de forma robusta? Uma análise mais detalhada das opiniões dos diversos palestrantes pode ser resumida em pelo menos cinco fatores: aumento do conhecimento desta tecnologia por parte de todos os participantes do mercado; uma padronização maior dos ativos financeiros que servem de lastro para as operações e os títulos emitidos pelas entidades emissoras; investimentos em tecnologia da informação; um maior acesso à informação sobre estas operações; e um contínuo aprimoramento do arcabouço regulamentar e jurídico.

A busca pelo conhecimento fica evidente à medida que a tendência mostra que teremos operações cada vez mais sofisticadas, como ficou claro em dois estudos de caso apresentados: o primeiro envolvendo fornecedores da Petrobrás e o segundo, distribuidores de produtos químicos. Essa necessidade fica também demonstrada quanto se começa a vislumbrar a utilização de novas tecnologias acopladas à de securitização. Um dos painéis do Congresso apresentou os benefícios práticos do uso da tecnologia de derivativos de crédito nas operações deste mercado. Espera-se nos próximos meses operações que venham a utilizar esta tecnologia financeira como reforço de crédito.

Diversos especialistas ouvidos durante o Congresso identificaram a padronização de contratos como um passo essencial para o agrupamento de ativos financeiros e a realização de volumes maiores. No painel dedicado ao setor habitacional, a falta de padronização de contratos foi citada especificamente como um motivo importante dos volumes reduzidos de diversas emissões. Por outro lado, o diretor de investimentos de um dos maiores fundos de pensão do País declarou que, embora tenha interesse em realizar investimentos em Certificados de Recebiveis Imobiliários (CRI), o processo de análise no caso de emissões pequenas não compensa. Ou seja, o volume de emissões é insuficiente para mobilizar a demanda existente, muito menos para atendê-la. Para mudar esta situação, espera-se, no futuro próximo, um movimento de padronização dos contratos entre os originadores de ativos financeiros que operam no mesmo setor.

Padronização será uma tendência não apenas entre os ativos financeiros que lastreiam operações, mas também entre os termos e condições dos títulos emitidos pelas entidades emissoras (as quotas dos FIDC e os CRIs das companhias securitizadoras de créditos imobiliários). Um investidor institucional ofereceu como explicação para o afastamento de alguns fundos de pensão a inovação e a complexidade de algumas operações de securitização. O desenvolvimento de um mercado secundário líquido e eficiente depende do estabelecimento de classes de títulos de securitização que sejam facilmente identificadas e estáveis em suas características.

Acompanhando essa tendência, o uso cada vez mais intenso da tecnologia de informação será necessário. Espera-se o desenvolvimento de sofisticadas soluções de software e bancos de dados com séries históricas de dados organizados por ativo-lastro e por título de securitização.

A entrada de mais investidores institucionais trará uma outra necessidade: a exigência de mais informação sobre a performance do fluxo de caixa das operações de securitização desde a carteira de ativolastro até os títulos emitidos. Prevê-se que essa classe investidora não ficará satisfeita com informações datadas e demandará atualizações em tempo real fornecidas diretamente ou por terceiros especializados.

A questão do aprimoramento do atual arcabouço regulamentar para operações de securitização parece complementar as razões para um crescimento sustentado do mercado. Foram levantados diversos pontos por palestrantes e participantes do Congresso, entre os quais se destacam a expansão da regulamentação dos Programas de Incentivo à Implementação de Projetos Sociais (Pips) para outras áreas de infra-estrutura além da imobiliária, considerações sobre o Regime Fiduciário nos limites de investimento de alguns investidores institucionais e a incorporação de novas tecnologias como a de derivativos de créditos junto às entidades emissoras.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui