As vulnerabilidades que teriam permitido o disfarce da crise financeira pela qual passava a Parmalat foram estudadas em detalhe pela força-tarefa da Iosco na preparação do relatório que dissecou a crise do grupo. Entre outras conclusões, a instituição afirmou que os auditores falharam em suas tarefas e que os reguladores precisam repensar suas formas de atuação para evitar futuros descontroles sobre crises do gênero.

As vulnerabilidades que teriam permitido o disfarce da crise financeira pela qual passava a Parmalat foram estudadas em detalhe pela força-tarefa da Iosco na preparação do relatório que dissecou a crise do grupo. Entre outras conclusões, a instituição afirmou que os auditores falharam em suas tarefas e que os reguladores precisam repensar suas formas de atuação para evitar futuros descontroles sobre crises do gênero.

Apesar de concordar, em princípio, com o fato de que não compete às empresas de auditoria detectar fraude financeira bem elaborada, o relatório da Iosco afirma que cabe ao auditor mais do que confirmar que as contas da companhia não contêm erros acidentais ou involuntários. Neste sentido, as normas de atuação deveriam permitir ao auditor detectar a fraude óbvia e os desvios, o que pode ser feito, por exemplo, através da busca de confirmação da existência de uma conta bancária com saldo considerável, grande volume de capital ou suas reservas.

Quando há falha na atuação do auditor externo, quatro razões podem ser apontadas, segundo a Iosco: (a) fraude bem elaborada, de parte dos administradores da companhia, (b) fraude cometida pelo sócio ou administrador da empresa de auditoria, em conluio com o administrador da companhia, (c) falha de parte do auditor na aplicação dos princípios que regem sua atividade e (d) insuficiência dos princípios que regem a atuação do auditor, impedindoo de detectar as discrepâncias.

Os escândalos que precederam o episódio Parmalat demonstraram ser necessário aperfeiçoar a vigilância sobre a atuação dos auditores que, na maior parte dos países, eram auto-regulados, o que levou a um movimento no sentido de criar órgãos incumbidos de definir a política de atuação dos auditores, fiscalizando seu cumprimento. Como ressalta o relatório, o monitoramento da atuação do auditor, combinado com medidas eficientes de aplicação das regras, pode impedir a prática da fraude ou detectála tão logo ela seja praticada.

A despeito de as investigações sobre a Parmalat estarem inconclusas, os especialistas vêm se perguntando se as práticas adotadas pelos auditores são rigorosas o suficiente para perceber as fraudes que têm ocorrido. O monitoramento externo, acompanhado por regras de fiscalização editadas pela própria empresa de auditoria, é uma salvaguarda eficiente para impedir o envolvimento de seus funcionários na fraude. A situação é mais complexa quando a emissora opera em mais de uma jurisdição, com a existência de princípios diferentes de atuação dos auditores, o que tem levado alguns reguladores a determinar o uso, pelos seus auditores, dos princípios internacionais (ISAs).

Os escândalos anteriores aos da Parmalat mostraram, segundo a Iosco, a importância de um comitê de auditoria, independente da administração, ser incumbido de contratar o auditor externo e de monitorar sua atuação. O comitê da Parmalat era composto por três membros, dos quais dois eram antigos administradores da companhia. Desses, um esteve diretamente implicado com as irregularidades constatadas.

Outra questão é quando uma companhia tem subsidiárias fora do país e contrata auditores diferentes para examinar as contas dessas controladas, como ocorria com a Parmalat. As demonstrações das subsidiárias geralmente são utilizadas para integrar as contas da controladora, o que deve levar o auditor da última a rever e opinar sobre a regularidade das contas do grupo. Podem surgir aí problemas se há falha no trabalho executado em determinada subsidiária estrangeira e o auditor da controladora não está informado, ou não consegue apurar. Os membros da Iosco têm enfrentado o problema através de uma das seguintes soluções: responsabilizar o auditor da sociedade controladora pela regularidade das contas de todo o grupo, incluindo as subsidiárias ou permitir que o auditor da controladora “lave suas mãos”, isto é, que ele deixe claro que não tem responsabilidade pela auditoria realizada nas subsidiárias.

A consolidação da atividade de auditoria nas mãos de poucas firmas também levantou questões sobre a qualidade dos serviços prestados. Como já fora salientado em estudos anteriores da Iosco, com menor número de participantes no mercado, pode haver uma redução da competição. Também já fora ressaltado em estudos anteriores que a simultânea prestação, pelas empresas de auditoria, de serviços de consultoria, reduziu de forma substancial o preço cobrado dos emissores pela atividade de auditoria, o que dificulta a atuação de firmas menores, que não prestam serviços de consultoria.

A SUPERVISÃO DOS ÓRGÃOS REGULADORES – A imprensa tem questionado se os órgãos reguladores têm sido eficientes no estabelecimento de regras para os diversos agentes envolvidos (emissores, auditores e intermediários) que sejam impeditivas da prática de fraudes. Também vem sendo ressaltado pela mídia que os escândalos decorrem do comportamento de “maçãs podres”, independentemente da existência de normas que visam coibir as práticas irregulares.

Segundo o relatório, o ponto central do caso Parmalat, assim como de outros escândalos recentes, envolve falhas do emissor na divulgação de informações que, necessariamente, devam ser consideradas pelo investidor quando toma sua decisão. Na maioria dos casos o emissor divulga informações incorretas com o propósito de convencer o investidor de que sua situação financeira é melhor do que na verdade é. Apesar de as investigações sobre o caso Parmalat não estarem concluídas, é certo que, a despeito das normas legais e regulamentares, os investidores não estavam informados da situação crítica daquela companhia, inclusive quanto ao tamanho de sua dívida, o que implicou na completa impossibilidade de ela servir seu passivo.

TÍTULOS DE DÍVIDA – Assim como em outros escândalos recentes, na Parmalat os títulos de dívida tiveram papel relevante. Nos últimos dez anos a companhia obteve financiamentos com a oferta de “bonds” no exterior e, peculiarmente, ao varejo. O relatório chama a atenção para o fato de que o mercado de títulos de divida apresenta duas diferenças em relação ao mercado de ações: geralmente os papéis, listados no mercado de balcão, são negociados entre investidores institucionais, o que torna esse mercado menos transparente; as companhias não são obrigadas a divulgar informações no mesmo nível que é exigido quando da oferta de ações porque o público alvo da oferta, mais sofisticado, pode conduzir uma “due diligence” antes de investir.

Os reguladores estão se perguntando se a globalização dos mercados, com a realização de operações além fronteira de uma jurisdição, cria espaços que possibilitem deixar encobertas fraudes praticadas. Tais espaços podem incluir a inexistência de uma regra em determinada jurisdição, assim como diferentes graus de monitoramento do mercado e de aplicação das normas, o que poderia levar emissores a buscar realizar suas operações em mercados menos regulados.

Como exemplo o relatório cita a questão do rodízio dos auditores, existente na Itália, mas que não é mandatório em outras jurisdições, o que levou a Grant Thornton a continuar auditando as demonstrações de parte substancial das subsidiárias da Parmalat, apesar de ter deixado de auditar as contas desta última.

O relatório observa que, no caso Parmalat, houve uma estreita cooperação de reguladores. Logo após serem divulgadas as irregularidades nas demonstrações financeiras daquela companhia, as agências da Itália, EUA, Grã Bretanha e de outras jurisdições deram inicio a uma investigação coordenada dos fatos, compartilhando as informações obtidas. A cooperação se deu na coleta de provas, na identificação de ganhos, na apreensão de documentos pertencentes a pessoas suspeitas e no congelamento de bens.

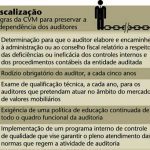

| No Brasil, quebra de bancos desenvolveu a regulamentaçãoA quebra de alguns bancos grandes, na metade dos anos 90, levou autoridades como o Banco Central e CVM a aperfeiçoar a regulamentação incidente sobre a atividade de auditoria independente. Desde 1999, com a edição da Instrução CVM 308, fomos uma das primeiras jurisdições a estabelecer regras que buscam reforçar a independência dos auditores externos (veja quadro ao lado).

Em janeiro de 2003 a CVM emitiu a Instrução 381, determinando que as companhias abertas e demais emissores de valores mobiliários divulgassem, em suas demonstrações contábeis, informações a respeito da prestação, pelo seu auditor independente ou pessoas a ele ligadas, de qualquer outro serviço que não seja de auditoria externa. Apesar de a lei não obrigar as companhias a criar um comitê de auditoria em seus conselhos de administração, a CVM sugere em sua cartilha de boa governança que o comitê seja constituído, sugestão essa que vem sendo acolhida pelas grandes companhias. As regras sobre a elaboração de demonstrações financeiras e a divulgação de informações em geral também são objeto de constante aperfeiçoamento em nosso País. O anteprojeto de lei nº 3.741/2000, que dispõe sobre o aprimoramento da elaboração de demonstrações financeiras, está no Congresso Nacional e a CVM faz um permanente monitoramento das demonstrações elaboradas pelas companhias abertas e da atuação dos auditores independentes. No inicio de cada ano calendário, como pode ser visto no site da autarquia, é elaborado um oficio circular conjunto em que são divulgados os principais problemas e considerações na aplicação das normas de contabilidade válidas para as demonstrações financeiras das companhias abertas, tendo como objetivo principal o aperfeiçoamento da informação contábil para o mercado e a conseqüente convergência das práticas relacionadas à aplicação da legislação societária com as normas internacionais de contabilidade. Além deste propósito, o ofício objetiva, também, orientar as companhias e seus auditores, a fim de se evitar os desvios observados nas informações divulgadas ao mercado. O regulador também editou normas sobre a divulgação de informações ao mercado, entre as quais cabe destacar, no período mais recente: a elaboração da Instrução nº 358 (que foi citada pela Iosco como exemplo de regulação na divulgação de informações relevantes); a edição de Instrução que determina às companhias que divulguem a remuneração paga aos seus auditores, destacando os valores correspondentes a outros serviços que lhes tenham sido prestados; a Instrução 400, regulando a oferta pública de valores mobiliários, e a Instrução 408, que inclui as Entidades de Propósito Específico nas demonstrações contábeis consolidadas das companhias abertas. Também no site da CVM podem ser encontradas, em “Alerta ao Mercado”, as determinações de republicação de demonstrações financeiras de companhias abertas. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui