Companhias que sonham em listar suas ações na bolsa de valores terão a chance de transformar essa ambição em realidade mais rápido do que imaginam. A Bovespa planeja lançar entre o final deste ano e início do próximo mais um segmento especial para listagem de companhias, desta vez voltado a empresas de baixa capitalização. O objetivo é criar um espaço receptivo a empresas que pretendam fazer emissões bem mais modestas que as usuais e prover estrutura e condições de negociação adaptadas para que este seja o primeiro degrau de uma escalada rumo ao Novo Mercado.

Companhias que sonham em listar suas ações na bolsa de valores terão a chance de transformar essa ambição em realidade mais rápido do que imaginam. A Bovespa planeja lançar entre o final deste ano e início do próximo mais um segmento especial para listagem de companhias, desta vez voltado a empresas de baixa capitalização. O objetivo é criar um espaço receptivo a empresas que pretendam fazer emissões bem mais modestas que as usuais e prover estrutura e condições de negociação adaptadas para que este seja o primeiro degrau de uma escalada rumo ao Novo Mercado.

Os planos de criação de um mercado de acesso foram tirados da gaveta no início deste ano, em meio ao clima de otimismo gerado pela volta do interesse das companhias em abrir o capital, pelo aumento da participação de pessoas físicas no pregão e pelo lançamento de regras mais modernas de emissão por parte da Comissão de Valores Mobiliários (CVM). “Começamos a ver condições mais favoráveis de mercado e percebemos que seria o momento de levar adiante este projeto nesta”, afirma Maria Helena Santana, superintendente de relações com empresas.

Por enquanto, os detalhes do funcionamento do mercado de acesso estão sendo elaborados pela área técnica da Bovespa. Mas, em breve, serão submetidos a aprovação do conselho da Bolsa. Segundo Maria Helena, o nome da nova seção também não está fechado. “Só sabemos que não será mercado de acesso”, avisa. Assim como as companhias hoje listadas nos níveis 1, 2 e Novo Mercado, as empresas pertencentes a a este segmento estarão identificadas como tal.

A idéia é que este seja o caminho para companhias com uma necessidade de capital da ordem de 30 a 50 milhões de reais, lançam ações na Bolsa. E, para que isso se torne possível, a Bovespa conta hoje com um cenário bastante distinto daquele que vigorava no passado recente.

Em meados da década de 90, as emissões eram estruturadas por grandes bancos intermediadores e alocadas nas tesourarias das principais instituições financeiras. Para remunerar o banco a taxas que viabilizassem sua atividade intermediadora e atender aos volumes demandados pelas tesourarias, as emissões não poderiam ser inferiores a US$ 100 milhões.

Agora, o que a bolsa propõe é uma troca de personagens para que se tornem possíveis operações de escala bem inferior. No lugar dos grandes bancos intermediadores, entram as corretoras que por anos deixaram de participar da estruturação dessas operações. E, substituindo as tesourarias, entram como compradores os investidores estrangeiros, os fundos de investimento e de pensão (institucionais) e as pessoas físicas, três grupos de aplicadores que ganharam espaço na Bolsa nos últimos anos.

“Temos hoje um público investidor diversificado e intermediadores menores interessados nessas operações”, afirma Maria Helena. As corretoras já vêm marcando presença nas últimas emissões e formando redes de distribuição para os papéis que favorecem a pulverização e auxiliam a venda das ações para pessoas físicas. Neste novo modelo, elas estariam também atuando como coordenadoras de todo o processo.

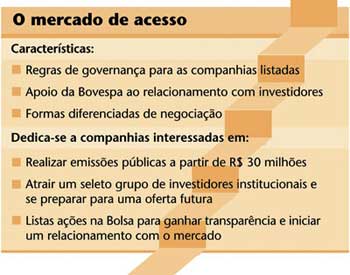

GOVERNANÇA E APOIO À EMISSÃO – São três as características que farão do mercado de acesso um ambiente mais apropriado que o restante da Bolsa para a listagem de emissores menores. Em primeiro lugar, o suporte que a Bovespa planeja dar às companhias que se registrarem neste segmento. A idéia é ajudar na divulgação da operação para os investidores, no relacionamento com os analistas e gestores de fundos, na captura da cobertura de analistas para as ações e nas apresentações para o mercado. “Vamos oferecer serviços que terão custos para nós, mas que servirão de estímulo a essas empresas”, conta Maria Helena.

O segundo diferencial do mercado de acesso será uma adaptação dos parâmetros de boa governança corporativa exigidos hoje para os níveis 1, 2 e Novo Mercado. O objetivo é que a companhia se comprometa com algumas práticas de governança desde o princípio e vá evoluindo gradualmente em direção aos requisitos do Novo Mercado. Desta forma, algumas exigências hoje presentes no nível máximo da Bolsa, como a emissão de uma única classe de ações com direito a voto e a divulgação de balanços pelas normas norte-americanas ou internacionais, não serão aplicadas às empresas do mercado de acesso. Outras, como o tag along e a adoção da câmara de arbitragem para solução de conflitos societários, serão mantidas a fim de que as estreantes se habituem desde o início com esses padrões.

A flexibilidade quanto à conversão de todas as ações em ordinárias (com direito de voto) se deve à estrutura de capital de muitas das companhias candidatas ao novo segmento de listagem. Algumas já tiveram aportes de fundos venture capital ou private equity e possuem ações preferenciais dotadas de direitos que, possivelmente, seus detentores não gostariam de perder. É o caso do chamado drag along, que permite a determinado grupo de acionistas (os preferencialistas, por exemplo) exigir que os demais vendam suas participações caso um potencial comprador tenha interesse em adquirir 100% da companhia.

A terceira diferença do mercado de acesso seria a forma de negociação dos papéis. No lugar das ofertas contínuas de compra e venda, utilizadas no pregão regular, as companhias deste segmento teriam o que a Bolsa convencionou chamar de call – leilões de ofertas em horários determinados que concentram as negociações e, desta forma, propiciam maior liquidez aos papéis.

CONSTRUINDO RELACIONAMENTO – O grupo das companhias dispostas a fazer uma emissão pública e com aspirações de captação restritas a algumas dezenas de milhões de reais não é o único que a Bovespa pretende atender com o lançamento do mercado de acesso. O novo segmento de listagem seria também um espaço para que empresas com planos futuros de captações públicas apenas registrassem suas ações, a fim de se expor para o mercado investidor e iniciar um relacionamento amistoso com o mercado de capitais.

Aí se encaixam companhias que não pretendam fazer emissões num primeiro momento, mas queiram colocar suas ações na vitrine da Bovespa. Mesmo sem liquidez, uma vez que estarão em poder de seus controladores, as ações listadas proporcionarão visibilidade e transparência. Outra possibilidade é que o mercado de acesso atraia companhias que queiram captar recursos junto a um seleto grupo de investidores institucionais. Neste caso, uma emissão de ações viável através da Bolsa seria potencial substituta do capital de fundos venture capital e private equity. “Muitas vezes os controladores não se interessam em atender às condições colocadas pelos gestores de fundos de participações e querem um outro tipo de investidor”, afirma Maria Helena.

Em suas conversas com as companhias que procuram a Bolsa para planejar uma abertura de capital, a superintendente reconhece pelo menos três ou quatro delas que estariam dispostas a aderir ao segmento novo da listagem. “Temos 150 companhias com investimentos de private equity hoje no Brasil e outras 40 que receberam recursos do BNDES e têm potencial para chegar à Bolsa”, afirma. Do lado do investidor, ela vê o mercado de acesso como uma oportunidade para os fundos de investimentos em ações, principalmente aqueles focados em empresas de menor capitalização (small caps), e para as pessoas físicas que vêm ampliando suas aplicações em ações. A executiva acredita ainda que o mercado de acesso será um incentivo às indústrias de private equity e venture capital, que encontrarão alternativa de saída via Bolsa mais adaptada ao tamanho das companhias investidas.

CAPITAL DE RISCO – A iniciativa está sendo muito bem recebida pelos gestores de fundos venture capital e private equity. Segundo José Augusto de Carvalho, sócio da Axxon Group, o mercado de acesso, deverá gerar um círculo virtuoso para a indústria de capital de risco. Ao atingir determinado nível de maturidade, as companhias investidas iniciam uma nova etapa do seu crescimento através do mercado de acesso enquanto os fundos de capital de risco deixam suas posições para prospectar novas empresas com atrativo potencial de crescimento.

A exigência de boas práticas de governança corporativa é outro bom motivo para que essas companhias possam dar continuidade ao processo de desenvolvimento que vinham trilhando desde a entrada dos fundos de capital de risco. Na maior parte dos casos, elas já vinham sendo educadas por seus investidores para abrir balanços e prestar contas das estratégias de gestão.

|

|

|

Mas nem todos vêem o mercado de acesso com o mesmo otimismo. Rodolfo Riechert, sócio do banco Pactual, uma das instituições financeiras que participou mais ativamente da intermediação dos últimos grandes lançamentos de ações, não acredita que este seja o momento ideal para se desenvolver um mercado de acesso pelo fato de ainda não existir uma cultura consolidada de investimento em ações por parte de investidores pessoas físicas. Riechert alerta para o risco de esses investidores se iludirem com as promessas de crescimento de companhias bem conhecidas do público e não estarem totalmente conscientes do risco que estão correndo e dos problemas que podem vir a ter com a liquidez possivelmente reduzida dos papéis.

EXPERIÊNCIAS ANTERIORES – O conceito de mercado de acesso vem sendo aplicado há alguns anos pelas bolsas internacionais. Um dos mais famosos é o Nasdaq Small Cap Market, que hoje conta com um total de 645 companhias.

No Brasil, a primeira iniciativa dessa natureza ocorreu em 1996, com a criação da Soma, um mercado de balcão organizado constituído por 206 associados – entre corretoras, bancos de investimentos e distribuidoras – e comprado pela Bolsa paulista em 2002. Seu lançamento ocorreu quando a Telebrás, que oferecia ações aos proprietários de linhas telefônicas, se viu impossibilitada de fazer novas emissões de ações por não dispor de limite em seu capital preferencial e precisou lançar mão de emissões de suas subsidiárias estaduais para dar continuidade ao programa de ofertas de ações.

A Soma foi então concebida para abrigar os papéis das teles estatais e depois recebeu companhias como Celpe, Comgás, Sabesp e Sanepar, que mais tarde ganharam volume de negócios e puderam chegar à Bovespa. Segundo dados da Bolsa, nove empresas migraram diretamente da Soma para a Bovespa e outras 26 foram transferidas indiretamente, através de incorporações.

Para Maria Helena, a principal diferença entre a Soma e o novo mercado de acesso são as práticas de governança corporativa das empresas que nele ingressarem. “Esses princípios darão maior conforto ao investidor”, afirma. Outra vantagem da iniciativa atual, em relação à Soma, é um mercado mais promissor, com companhias mostrando interesse em abrir o capital. Um bom momento para soluções como esta.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui