Introdução

Quando fui escrever este artigo, sinceramente achei que teria bem menos trabalho do que tive. Não lembrava de tantas coisas que cheguei a presenciar neste mercado – e outras tantas que nem cheguei a vivenciar, mas já tinha estudado – além é claro daquelas que nem tinha ideia. No aspecto do corte temporal estão sendo trabalhadas as leis e instruções, deliberações, ofícios circulares e resoluções da CVM ligadas diretamente aos FIIs.

Neste estudo não foram trazidas as decisões ou atas do Colegiado da CVM, também não trouxemos todas as vezes que o governo tentou voltar com a taxação sobre estes produtos (após a isenção inserida pela Lei 11.196/2005, alterando a lei 11.033/2004). Ficou fora do escopo ainda as normativas e regras e procedimentos editados pela ANBIMA e BSM, ficando para um artigo posterior – dado o tamanho e o tempo que exigira para compilar e fichar todas estas regras.

O título se refere a “estamos em obras” muito mais no sentido de constante construção do que o “desculpe, estamos em obras” como um sentido de atrapalhar o dia a dia das pessoas. Para quem está neste mercado sabe que é parte do trabalho acompanhar novas normas ou leis com alta frequência – e isto é bom. Estamos participando e colaborando na construção deste mercado e suas evoluções.

Contexto econômico histórico da pré-história e início da regulação

O Brasil vinha de uma sequência de planos econômicos cheios de insucesso e mais que traumatizado pelo plano Collor em 1990 que havia confiscado todas as contas poupança com mais de 50 mil cruzeiros na época – matando o incentivo à economia e investimentos de grande parte da população que teria condição de investir na época.

A inflação era um monstro que os governos da época ainda não haviam conseguido superar e nenhum plano havia tido sucesso nem de perto. O plano real entrou em ação no segundo semestre de 1993, culminando no lançamento de uma nova moeda em 01/07/1994 – o Real.

A promulgação de uma lei criando um produto financeiro em meio a esta inflação “cavalgante” e um órgão regulador do mercado criando normatização para este mesmo produto – enquanto a economia e investimentos ainda era uma grande interrogação – é algo que se olharmos hoje pode parecer algo óbvio, entretanto pode ser considerada uma revolução, ao analisarmos com os olhos da época.

1993 – A Pré-História da Regulação dos FIIs

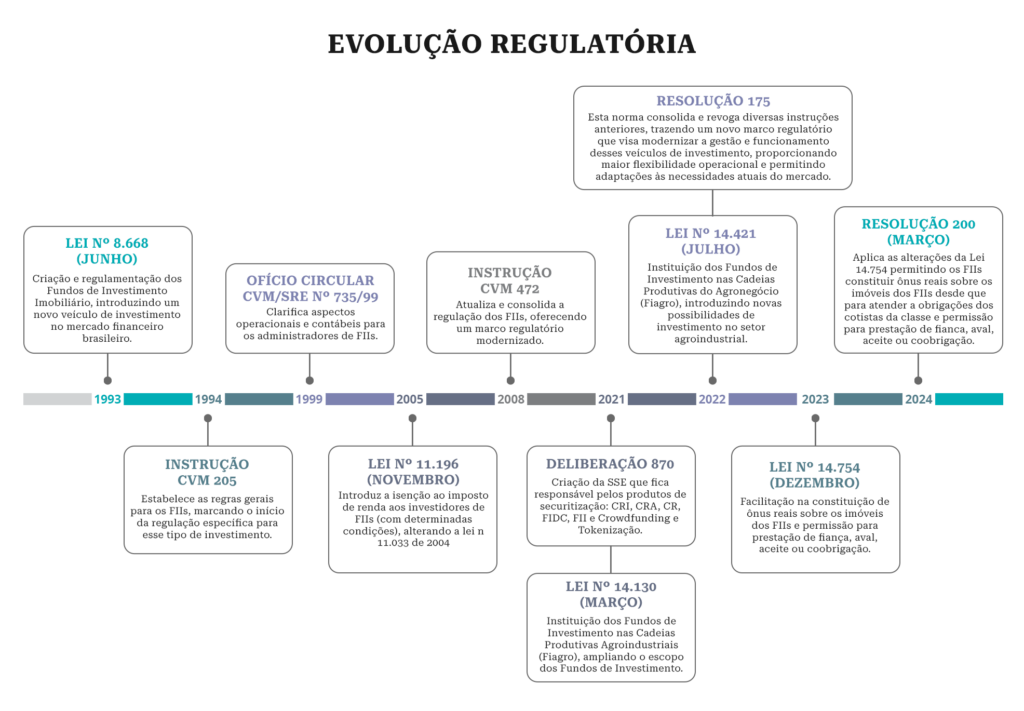

No nascedouro do mercado de Fundos de Investimento Imobiliários (FIIs) no Brasil, a Lei nº 8.668, promulgada em Jun/1993, ergueu as fundações desta que viria a ser uma das mais dinâmicas áreas do mercado financeiro.

Como se fosse a pedra fundamental de um grande empreendimento, esta lei delineou os contornos do que seriam os FIIs hoje – com mais de 2,5 milhões de investidores pessoa física, oferecendo aos investidores um acesso inédito ao mercado imobiliário, até então restrito aos grandes detentores de capital.

A CVM tem adotado esta prática de “assimilar” a nova legislação para alguns meses depois editar nova norma (ou soltar uma audiência pública para tal). Com a Lei 8.668 de Jun/1993 não foi diferente. Cerca de 6 meses a CVM depois editou a Instrução CVM 205 de Jan/1994, e assim iniciou uma história que neste ano de 2024 completa 30 anos.

De 1994 a 2007 – Fundação e bases sólidas

A resposta regulatória à Lei 8.668 veio com a Instrução CVM 205 de Jan/1994 e a Instrução CVM 206 de Jan/1994, que, como um arquiteto detalhando os planos de uma edificação, estabeleceu regras operacionais para os FIIs e disposições sobre as demonstrações financeiras – respectivamente, fortalecendo os alicerces e conferindo transparência e robustez ao sistema.

Daqui pra frente esta estrutura de regulação seria o ordenamento da normatização feita pela CVM: trabalhando sempre na frente operacional ou na frente contábil – e muitas vezes fazendo com que elas se misturassem, visto que uma das fragilidades dos FIIs ainda é justamente como uma coisa se conversa com a outra – e como executar algo que muitas vezes possui uma complexidade gigante, até mesmo para pessoas da área.

Ainda em 1994 a Lei nº 8.994 de Jun/1994 consolidou uma sequência de Medidas Provisórias (MP 401, MP 419 , MP 462, MP 487 e finalmente a MP 513) dando – naquele momento – a falta de isenção de operações para os FII nas suas operações e também para seus investidores. Esta lei foi promulgada às vésperas do lançamento do Real – e por isto tantas Medidas Provisórias antecedendo-a.

O mercado de balcão organizado, regulamentado pela Instrução CVM 243 de Mar/1996, possibilitou a negociação de cotas de FIIs de maneira mais estruturada e acessível, adicionando vias de acesso e fluidez ao mercado que até então possuía um circuito mais restrito.

Em 1998 a Deliberação CVM 276 de Ago/1998 (alterada na sequência pela Deliberação 280 de Set/1998) criou uma comissão consultiva sobre a regulação dos FIIs, também demonstrando este viés da CVM de buscar diálogo com os participantes do mercado, para poder construir juntos a regulação de maneira mais efetiva o possível – algo que acontece até hoje, especialmente neste mercado dos FIIs/FIAgro e dos CRIs/CRAs, mas vamos falar disso no momento certo.

Além das deliberações e das instruções a CVM passou a utilizar logo em 1999 Ofícios Circulares para normatizar o mercado, dando orientações de seus entendimentos a respeito das normas e como o mercado deveria executá-las. O Ofício Circular CVM/SRE 735 de Ago/1999 clarificou aspectos operacionais e contábeis para os administradores de FIIs.

Quase dez anos após o início do produto, já em 2005 houve uma grande revolução para os FIIs. Com a Lei n° 11.196 de nov/2005 veio a alteração da Lei n° 11.033 de dez/2004 que – dadas determinadas condições – passou a dar a isenção aos investidores pessoa física para os rendimentos dos FIIs (e mantendo para os ganhos de capital). Essa grande alteração somada :

- ao desejo quase que infinito de nós brasileiros de não pagar impostos e

- à questão do “amor ao imobiliário” que herdamos de nossos patrícios portugueses

Fez e faz com que os FIIs de 2005 até hoje (mar/2024) somassem mais de 2,5 milhões de investidores, com Gestores de Recursos, Casas de Research, Analistas e influenciadores digitais dedicados somente a este produto. Um mercado muito específico e também muito transparente – um dos mais transparentes do mundo, a meu ver.

De 2008 a 2017 – Expansão e Consolidação

O ano de 2008 é muitíssimo importante na trajetória dos FIIs com a Instrução CVM 472 de out/2008, estabelecendo um marco regulatório modernizado que refletia uma maturidade recém-adquirida do mercado. Este novo arcabouço foi mais do que uma revisão; foi uma reafirmação da importância do segmento e seu potencial de crescimento, criando um ambiente propício para uma expansão significativa nos anos subsequentes.

O marco anterior (a Instrução CVM 205) foi revogado e suas respectivas alterações também, consolidando tudo na ICVM 472 além das inovações. Este marco regulatório ficou vigente por 14 anos, até a entrada do Anexo Normativo III da Resolução CVM 175.

A ICVM 472 Introduziu uma estrutura mais clara e detalhada para a regulação dos FIIs, abordando desde a sua constituição até a divulgação de informações, visando aumentar a segurança, transparência, e atratividade desses instrumentos de investimento para investidores. A inclusão de exigências detalhadas sobre a divulgação de informações, tanto periódicas quanto eventuais, foi uma inovação importante que teve impacto direto na forma como os investidores acessam até hoje as informações sobre os FIIs, possibilitando uma melhor avaliação dos investimentos e uma maior proteção aos investidores.

Mas foi a Lei nº 12.024 de ago/2009, que introduziu alterações substanciais nas regras tributárias, modificando o tratamento das aplicações feitas por esses fundos. Estas mudanças representaram um avanço importante, garantindo que os FIIs continuassem atrativos e competitivos, especialmente para investidores individuais que viam nesses instrumentos uma forma eficaz de diversificar seus investimentos e obter renda de aluguéis de forma indireta e eficiente.

Ainda em 2009, ajustes foram feitos através da Instrução CVM 478 de set/2009, focados na precisão da avaliação de bens e nas práticas de auditoria, que são pedras angulares na gestão e transparência dos FIIs.

A comunicação entre a CVM e os participantes do mercado também foi reforçada. Os Ofícios Circulares de 2012 (Ofício Circular CVM/SIN 004) e 2013 (Ofícios Circulares SIN 005 e 010/2013) funcionaram como canais de esclarecimento sobre as práticas operacionais dos FIIs, abordando desde a aplicação de recursos em ativos imobiliários até procedimentos para conflitos de interesse, garantindo assim que as operações fossem conduzidas com a máxima integridade e de acordo com os melhores interesses dos cotistas.

Foi em 2014 e 2015, porém, que uma série de Ofícios Circulares SIN/SNC esclareceu e reforçou a abordagem em relação à distribuição de resultados e procedimentos para cálculo baseado no regime de caixa.

O Ofício-Circular SIN/SNC 001/2014 estabeleceu orientações claras sobre o cálculo e a distribuição de resultados dos FIIs, enfatizando a necessidade de alinhar a distribuição de lucros ao regime de caixa, respeitando o mínimo legal de 95% dos lucros auferidos para serem distribuídos semestralmente.

Em 2015, o Ofício-Circular SIN/SNC 001/2015 ratificou a abordagem delineada no ano anterior e introduziu a possibilidade de os cotistas deliberarem em assembleia sobre a retenção de lucros distribuíveis. Essa medida representou um passo significativo em direção à flexibilidade operacional e ao poder decisório dos cotistas, sem comprometer o princípio de distribuição obrigatória de lucros, sustentando a natureza de renda dos FIIs e a atratividade para investidores que buscam fluxos de caixa regulares.

Posteriormente estes ofícios circulares seriam base de um embate grande na indústria sobre o modo de distribuição dos FIIs, que “parou” a indústria, com todo mundo olhando para um dos maiores FIIs do mercado (em número de cotistas) quase impedido de distribuir dividendos por não ter respeitado o entendimento destes e outros normativos, pela visão da área técnica da CVM.

Entre 2015 e 2017 tivemos diversos ofícios circulares e a Deliberação CVM 774 de jun/2017 sendo que:

- os ofícios circulares aprimoraram o regime informativo dos FIIs e a maneira destes envios por parte dos administradores enquanto a

- Deliberação CVM 774 foi o primeiro movimento para flexibilizar o quórum para aprovação de determinadas matérias em assembleia de cotistas de FIIs. Tema de estudo postado pela CVM em Jan/2024 a respeito das assembleias de FIIs, com conclusões a respeito do impacto das regulações a respeito dos quóruns – e indicando possíveis caminhos.

Até dezembro de 2017, mesmo com todas as inovações legislativas e regulatórias, o número de investidores em FIIs tinha chegado somente até 121 mil – sendo que entre Dez/2012 e Dez/2016 estes números estavam reduzindo (de 102 mil no final de 2012 até 89 mil no final de 2016).

De 2018 a 2024 – Grande Boom, Identidade, Inovações

O grande boom (até o momento) dos FIIs aconteceu entre Dez/2017 e Dez/2023 – saindo de 121 mil investidores para 2.503 milhões investidores – aumento de mais de 1.900%. Esse aumento – entre outras coisas – também teve influência do momento de mercado quando a taxa de juros (SELIC) já vinha numa sequência de cortes e culminou em 1,90% a.a. em Janeiro de 2021 – incentivando muitos investidores a entrarem na renda variável, especialmente nos FIIs.

Em fevereiro de 2021 os FIIs – e os demais produtos de securitização ganham identidade própria na CVM. É criada a Superintendência de Securitização através da Deliberação 870 de fev/2021, que cuidaria especificamente do produto – e demais ligados a ele, sendo que a superintendência teve seu nome “ampliado” também para Agronegócio (Supt. de Sec. e Agronegócio), como vamos ver adiante os CRAs (Certificados de Recebíveis do Agronegócio) já estavam sob a mesma e posteriormente os FIAgros também seriam de sua responsabilidade.

No mês seguinte, a Lei n° 14.130 de mar/2021 altera a Lei n° 8.668 de jun/1993 criando os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro), grande inovação para o setor do agronegócio mas também para os gestores de investimentos que já estavam no mercado de FIIs de CRI (Certificados de Recebíveis Imobiliários) que viram a possibilidade de replicar a estrutura também para os FIAgros de CRA – conforme norma ainda a ser editada específica dedicada aos FIAgros. Ainda em Julho de 2021 a Lei 14.421 de jul/2021 faz alterações na 8.668 clarificando um pouco mais como os FIAgros poderiam ser feitos.

Em 2022 o Ofício Circular SIN/SSE 001/2022 traz esclarecimentos sobre a Resolução CVM nº 60/21 e seus impactos nos limites de investimento por emissor para FIIs – especificando que o limite de investimento de um património liquido de FIIs é de 10% por patrimônio de emissão de CRI.

Ainda em 2022 é editada a Resolução 175 de dez/2022: novo marco regulatório que visou modernizar a gestão e funcionamento dos fundos de investimento, e passou a tera no Anexo Normativo III as especificidades para os FIIs.

De modo geral a resolução equilibra mais os papeis e responsabilidades entre os gestores e administradores – algo que de certa maneira estava desequilibrado antes desta resolução – que ainda está em período para “absorção” do mercado. Esta Resolução foi alvo de duas audiências públicas – desde 2020 que tiveram seus prazos postergados por algumas vezes – de tantas as colaborações que o mercado trouxe.

Já em 2023, no calar da noite, é promulgada a Lei n° 14.754 de dez/2024 que no artigo 42 tira a vedação para prestação de fiança, aval, aceite ou coobrigação – no caso de garantir alguma obrigação do fundo ou dos cotistas e permite a constituição de ônus reais sobre os imóveis que já sejam do patrimônio do FII – liberando a alavancagem para os FIIs – para entender mais leia aqui.

A CVM em fevereiro/2024 por sua vez já em resposta à esta Lei edita o Ofício Circular SSE 001/2024 que veda as faculdades que a Lei 14.754 alterou na lei 8.668 até a CVM normatize tais possibilidades – para entender mais leia aqui. E em março/2024 edita a Resolução CVM 200 de mar/2024 que coloca regime informativo para os FIIs informarem qual valor de seu Patrimonio está dado em garantias e adita a RCVM 175, anexo normativo III adicionando a redação para garantir obrigação assumida pelos cotistas – excetuando o caso de obrigação assumida pelo fundo.

Para onde vamos?

A CVM já indicou alguns caminhos do “para onde vamos”:

a) após aquela questão da marcação contábil, regime de lucro apurado por caixa com um dos maiores FIIs do mercado ficou alguma indicação de que haveria uma audiência pública em algum momento para ajudar a clarificar como o mercado deve proceder para estas questões (a velha questão para os FII de CRI do regime contábil ou de caixa para distribuição e todas suas implicações);

b) para o caso da alavancagem dos FIIs também se indicou uma possível audiência pública para determinar que tipo de FII, para qual tipo de público e quais condições seriam liberadas a alavancagem;

c) Há uma audiência pública (que já cessou o prazo para manifestações) a respeito dos FIAgros, que deverá Editar Anexo Normativo IV para a RCVM 175 específico para FIAgros;

d) Conforme estudo publicado pela CVM há uma necessidade de aprimoramento normativo para que os FIIs consigam tomar decisões em assembleias de FIIs com muitos cotistas – para este ainda não há uma audiência pública e não sabemos se haverá;

e) Há ainda a necessidade de regime informacional aprimorado para que se torne mais fácil o acompanhamento pela CVM do cumprimento do Ofício Circular SIN/SSE 001/2022 no que tange os 10% de Patrimonio Liquido dos FIIs para Patrimonio Liquido de CRIs – o regime informacional atual dificulta muito este acompanhamento pelo mercado e pelos órgãos regulador e autorreguladores;

f) Aprimoramento de regime informacional que demonstre melhor os possíveis conflitos de interesse entre os participantes do mercado ligados ao FII e os seus cotistas – a CVM já vem editando normas, ofícios circulares e deliberações neste sentido, entretanto nota-se pelas demandas dos cotistas que há ainda um longo caminho a ser percorrido;

Na minha visão estamos no caminho certo: aprimorando o que tem a ser aprimorado, o próprio mercado cada vez mais deixando práticas que não tenham o interesse do cotista como centro e mais: pelo menos 6 vias claras de evolução já indicadas pela CVM facilitando a nós participantes do mercado saber qual andar desta construção vai ser reformado.

Quem não tiver disposição para estudar é melhor ficar de fora deste mercado, afinal, de uma coisa nós temos certeza: o mercado continua “em obras” e se nos últimos 31 anos foram 51 leis e normativos – sem contar as normas de autorregularão e Reuniões do Colegiado – dá quase uma alteração relevante a cada semestre. Se considerarmos as 56 Decisões do Colegiado que possuem exatamente a expressão “Fundos de Investimento Imobiliários” já seriam quase 2 informações relevantes ao mercado por semestre para este mercado.

*Felipe Ribeiro é sócio-diretor de investimentos do Clube FII. Formado em Administração de Empresas pela FEA/USP, foi gestor de FIIs, Head de Estruturação da RB Sec (atual Opea) e fez o primeiro research de CRIs do Brasil em 2013. Participa colaborativamente na regulação e autorregularão do mercado de securitização. É autor do primeiro livro dedicado aos FIIs de CRI.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui