Os escândalos contábeis que abalaram a credibilidade das práticas corporativas nos Estados Unidos e no mundo colocaram em xeque uma das estratégias de alinhamento de interesses mais utilizadas na década de 90. Tidas como imbatíveis na tarefa de fazer executivos pensarem como sócios e de promover a retenção dos melhores talentos na companhia, as opções de ações começaram a cair em descrédito quando se revelaram capazes de estimular práticas fraudulentas por parte de executivos tentados a manipular balanços para preservar o valor de seus ativos financeiros.

Os escândalos contábeis que abalaram a credibilidade das práticas corporativas nos Estados Unidos e no mundo colocaram em xeque uma das estratégias de alinhamento de interesses mais utilizadas na década de 90. Tidas como imbatíveis na tarefa de fazer executivos pensarem como sócios e de promover a retenção dos melhores talentos na companhia, as opções de ações começaram a cair em descrédito quando se revelaram capazes de estimular práticas fraudulentas por parte de executivos tentados a manipular balanços para preservar o valor de seus ativos financeiros.

Agora, em resposta às fraudes contábeis, uma proposta das autoridades norte-americanas promete ofuscar ainda mais o brilho das opções de ações. Esteve em audiência pública até o último dia 30 de junho a proposta do Financial Accounting Standards Board (Fasb), comitê de normas contábeis norte-americano, para que as opções passem a ser registradas nos balanços como despesas. Se aprovada, a norma colocará em evidência os avantajados planos de opções em vigor nos Estados Unidos e atingirá em cheio os lucros das companhias com ações ali listadas. Também eliminará uma das principais vantagens das opções em relação às ações propriamente ditas, que sempre precisaram ser contabilizadas nos balanços.

Prevendo que opções e ações passarão a ser indiferentes do ponto de vista contábil, companhias passaram a refletir sobre os prós e contras de cada modelo. E muitas passaram a dar mais atenção às ações, conforme mostra uma pesquisa da consultoria Pearl Meyer & Partners, de março deste ano. De uma amostra de 50 companhias que tinham o mesmo presidente nos anos de 2002 e 2003, 40% fizeram significativas mudanças nos seus programas de opções e um terço decidiu incrementar o uso das chamadas “restricted stocks” (ações com restrições pré-definidas para venda) substituindo total ou parcialmente os programas de opções. Ainda segundo a pesquisa, o valor das ações restritas no salário dos presidentes dessas companhias subiu para US$ 2 milhões, enquanto as opções de ações caíram 33%, para US$ 4,7 milhões, refletindo, entre outros fatores, as reduções significativas nesses programas.

Dentre as empresas que substituíram seus programas de opções por ações, a Microsoft foi o caso mais conhecido. Mas outras se juntaram à lista, como a ConAgra Foods, o Goldman Sachs e a seguradora Progressive. A Weyerhaueser, produtora internacional de papel, celulose e madeira, também informou que um plano de ações substituiria as opções existentes caso o reconhecimento obrigatório desses títulos no balanço viesse a ser aprovado.

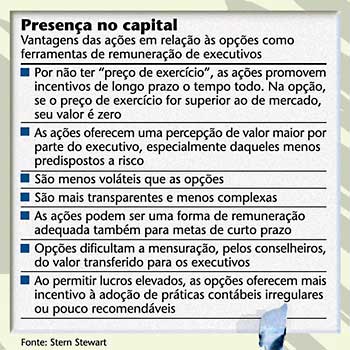

No trabalho “Six Challenges in Designing Equity-Based Pay”, o professor Brian J. Hall, da Harvard Business School, observa que as opções têm uma série de vulnerabilidades. Além de encorajar atitudes pouco éticas ou até fraudulentas, elas podem ser por vezes ineficazes como instrumento de motivação dos executivos. A começar pelo valor da opção na percepção do executivo versus o seu custo real para a companhia. Por serem avessos a risco e terem um portfólio pouco diversificado, os executivos valorizam as opções em seu poder a preços inferiores aos de mercado. Outro ponto é que, quando “viram pó” por terem o preço de exercício superior ao de mercado, as opções perdem a função de motivação dos executivos. Por conta disso, algumas empresas nos Estados Unidos resolveram dar uma “turbinada” nas opções em poder dos seus executivos e concedê-las um novo preço de exercício, mais fácil de ser alcançado. Mas a medida foi duramente criticada por investidores.

Já as ações não têm risco de “virarem pó”. Ao mesmo tempo, embora ofereçam uma alavancagem menor, preservam a função de incentivar os executivos e retê-los na companhia. Outra vantagem das ações é a precificação bem menos complexa, o que implica mais transparência para acionistas, conselheiros e funcionários. Em seu trabalho para a Harvard School, Hall avalia que a abstenção do registro no balanço como despesa era o principal motivo para que companhias preferissem as opções às ações, ainda que fossem obrigadas a declarar o custo das opções em notas de rodapé.

A aprovação do normativo do Fasb, contudo, enfrentará o lobby pesado de companhias como Intel, Cisco e outras gigantes de tecnologia. Elas argumentam que as opções são difíceis de precificar, o que daria pouca transparência ao valor lançado no balanço, e que não representam uma saída efetiva de caixa. A mesma medida chegou a ser apresentada pelo Fasb ao congresso norteamericano no começo dos anos 90, mas uma resolução do Senado desaprovou a idéia.

PRÁTICAS LOCAIS – No Brasil não há previsão quanto ao registro de opções como despesa no balanço. Companhias podem até adotar essa prática, se quiserem, desde que o modelo escolhido esteja claramente descrito nas notas explicativas. Somente as emissoras de ADRs no exterior são obrigadas a declarar em seus relatórios anuais entregues à Securities and Exchange Commission (SEC), os chamados 20-F, o custo do seu programa de opções, embora sem lançá-lo no balanço.

Por aqui os programas de remuneração baseados em ações ou opções também são pouco comuns. Mas têm crescido nos últimos anos. Embratel, Pão de Açúcar, Itaú, Gerdau e Natura são alguns exemplos de companhias que oferecem a seus executivos opções de ações. Na Ambev, companhia que sempre se orgulhou do seu modelo de remuneração atrelada a capital, foi escolhido um programa de ações, que hoje abrange 220 funcionários. Eles aplicam até 70% da sua remuneração variável nos papéis, o que corresponde a cerca de US$ 500 milhões.

Outras empresas estão de olho na idéia. Ulrico Barini, vice-presidente de pessoas e organização da Braskem, conta que a companhia planeja implementar um programa do gênero ainda este ano. Por enquanto, Barini analisa se partirá para um plano de ações ou opções. “Estamos tendendo mais para um plano de ações, mas isso precisará ser definido”, afirma. A remuneração será adicionada aos bônus em dinheiro já oferecidos aos funcionários. “Acreditamos que assim teremos um bom mix entre o peso dos desempenhos passado e futuro na remuneração dos nossos executivos.” A princípio, o plano será voltado à alta administração.

A Votorantim Celulose e Papel (VCP) espera, futuramente, retomar os planos de ter uma parte da remuneração variável com ações. “Chegamos a estudar essa possibilidade no passado, mas não deu certo por sermos parte de um grupo de capital fechado”, conta Valdir Roque, diretor de relações com investidores da companhia. Nos próximos meses, com a chegada a mercado da CPFL Energia, outra empresa controlada do grupo Votorantim, a idéia é voltar a analisar o assunto. Pelo menos meio caminho está andado. Há três anos, a companhia implementou um sistema de remuneração variável baseado no fluxo de caixa operacional (após descontado o custo de capital) para todos os funcionários, desde a diretoria ao chão de fábrica.

Além de encorajar atitudes pouco éticas ou até fraudulentas, as opções podem ser ineficazes como instrumento de motivação dos executivos

Fernando Pires, sócio da Dynamo Administração de Recursos, incentiva o uso da remuneração baseada em ações ou opções nas companhias em que investe. “É como se trouxéssemos os executivos para o time dos sócios. Acreditamos que essa é a melhor forma de estimulá-los a tomar decisões com vistas à valorização do preço das ações”, afirma.

No caso brasileiro, Pires observa que alguns cuidados precisam ser tomados. É importante, por exemplo, que as ações recebidas pelos executivos sejam da mesma classe e tenham direitos idênticos aos dos papéis em poder de minoritários. Sendo o plano de opções (e não de ações), é recomendável alguma forma de ajuste aos períodos de pagamento de dividendos. O recuo no preço da ação após o pagamento dos proventos – e o conseqüente prejuízo para o ganho potencial da opção – pode estimular os executivos a manter os recursos em caixa ao invés de distribuí-los aos acionistas. Pires observa ainda que a volatilidade do ativo deve ser levada em conta na escolha entre um plano de ações ou opções. “Preços muito voláteis podem induzir os executivos a administrar tendendo mais para a defesa ou para o ataque, conforme o prazo de exercício das suas opções”, afirma.

Peter Jancso, diretor-executivo da consultoria Stern Stewart, recomenda escolher o modelo de remuneração conforme o estágio de crescimento da companhia. “Para uma empresa com elevado potencial de alavancagem no futuro próximo, as opções são uma maneira de compensar os executivos à altura do risco do negócio”, afirma. Jancso defende também os modelos mistos, em que a companhia oferece aos seus funcionários os benefícios das duas formas de remuneração. Com tantos detalhes, não faltará trabalho às empresas brasileiras que pretendam encarar o desafio de transformar seus executivos em sócios.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui