Para driblar a crise, algumas estratégias têm sido adotadas. Uma delas é a contratação de formadores de mercado (market makers), agentes que têm como objetivo garantir liquidez mínima aos papéis da empresa contratante. No Brasil, essa função pode ser desempenhada por bancos de investimento, corretoras, distribuidoras de valores ou bancos múltiplos com carteiras de investimentos. Eles se comprometem a fazer, diariamente, ofertas firmes de compra e venda para uma quantidade determinada de ativos. Isso garante ao papel um preço de referência e uma liquidez mínima, que permitem ao investidor comprar ou vender na hora que desejar. Só nos primeiros quatro meses deste ano, houve mais companhias contratando esse tipo de serviço do que em todo o primeiro semestre de 2007 — 17 contra 11.

Umas dessas empresas é a Abyara, que anunciou no dia 24 de abril a contratação do UBS Pactual. No mesmo mês, Santos Brasil e Amil escolheram UBS e Credit Suisse, respectivamente, para serem seus agentes de liquidez. Para Luis Navarro, diretor de Relações com Investidores (RI) da Abyara, a falta de liquidez do setor imobiliário possui algumas particularidades que vão além da turbulência ocasionada pelos calotes hipotecários norte-americanos. A grande maioria das novatas que vieram ao mercado, diz Navarro, é fruto da ousadia de empreendedores. Isso significa que elas têm estrutura de dono e, na maioria dos casos, fizeram apenas ofertas primárias, para se capitalizar. A conseqüência está no baixo free float — quantidade de ações disponível em mercado — dessas companhias. “No caso da Abyara, temos oito fundos que detêm quase 65% de nosso free float. Boa parte desses fundos é do tipo que o investidor só vai ver a cor do dinheiro daqui a três ou quatro anos”, explica ele.

Além de estimular a liquidez, o market maker pode ajudar em outros aspectos, como a interatividade com o mercado. Com seu suporte, a empresa consegue manter um monitoramento constante da negociação dos papéis. Em qualquer mudança brusca na compra ou venda de ações, o formador de mercado informa à companhia o tipo de investidor que tomou aquela posição. De posse desse dado, o RI procura investigar quem pode ter sido o autor desse movimento e, uma vez localizado, compreender as razões para a tomada de decisão. “Esse monitoramento é muito interessante, principalmente para quem tem um free float baixo. Em uma grande empresa de capital pulverizado, a saída de um fundo grande não faz nem cócegas no valor das ações. Mas para quem tem poucas ações negociadas no mercado, esse movimento é igualmente capaz de turbinar ou derrubar o preço dos papéis”, completa Navarro.

MERCADO AQUECIDO— A Ágora Investimentos, que atua como market maker de 11 das 94 companhias que usufruem o serviço no Brasil, vê a possibilidade de aumentar sua base de clientes por causa da atual falta de liquidez. Neste ano, a corretora fechou contrato com a Agrenco e estuda a possibilidade de prover serviços para outras cinco firmas. “O mercado está aquecido e isso se dá, evidentemente, pela falta de liquidez”, atesta Filinto Muller, responsável pelo departamento de formadores de mercado da Ágora. A fuga do investidor, que migrou para os papéis mais líquidos, traz para as empresas o problema da variação brusca dos preços das ações, e o formador de mercado é uma proteção para que a cotação não oscile ao sabor das circunstâncias. “O market maker consegue estabelecer o preço de referência de uma forma mais justa e minimiza as variações de preço”, opina Muller.

Ele ressalta, no entanto, que a atuação do formador de mercado, por si só, não garante o aumento de liquidez dos papéis da organização contratante. O trabalho precisa ser acompanhado de ações corporativas — como maior presença no mercado e uma atuação mais proativa junto ao investidor. O objetivo é alcançar a combinação de alto volume e grande número de negociações. “Com várias transações de volume, a empresa começa a galgar espaço para alcançar algum índice”, diz Muller. Para fazer parte do IBrX50 (índice das 50 ações mais negociadas na Bovespa), por exemplo, é preciso estar entre os 50 papéis com maior índice de negociabilidade — métrica que leva em conta o número e o volume de negócios da ação em determinado período — nos 12 meses anteriores e ser negociada em pelo menos 80% dos pregões ocorridos nesse período. É o que aconteceu com o Unibanco. Quando contratou a Ágora, em maio de 2004, a instituição tinha um volume médio diário de R$ 2,8 milhões e 54 transações calculados para o período de janeiro a dezembro de 2003. Entre maio e dezembro de 2004, o número de negócios saltou para 191, com R$ 4,4 milhões em volume negociado.

FOCO NO PEQUENO INVESTIDOR — Outra saída vislumbrada pelas companhias para contornar a falta de liquidez é o aumento de práticas voltadas ao investidor pessoa física. “Buscamos estar presentes em todos os eventos possíveis, tanto aqueles voltados ao investidor institucional quanto aos de varejo”, conta Arthur Farme D’Amoed Neto, vice-presidente de RI da SulAmérica. A empresa inaugurou recentemente seu novo site de RI, com segmentação para pessoa física e em linguagem mais acessível. Também focando no pequeno investidor, a Abyara pretende intensificar suas ações, com a elaboração de um plano de atendimento à pessoa física. “Nesse encontro, traremos o investidor de varejo ao nosso escritório ou a um empreendimento e daremos uma aula para ele, mostrando a companhia e sua atuação no setor imobiliário brasileiro”, conta Luis Navarro, diretor de RI.

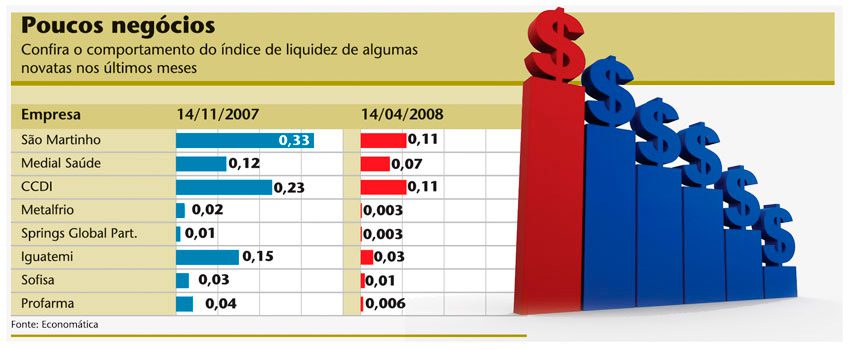

Preocupada com a liquidez de seus papéis — o indicador caiu de 0,833 em 15 de novembro de 2007 para 0,53 em 14 de abril deste ano —, a CCR também intensificou, neste ano, seu projeto de aumentar a base de investidores de varejo. “Passamos a promover visitas constantes de aplicadores pessoas físicas à concessionária AutoBAn, com o intuito de mostrar toda a operação da companhia, disseminar a nossa cultura e atrair novos compradores”, explica Flávia Godoy, gerente de RI. Para ela, a adoção de uma postura mais dinâmica por parte do RI, com a participação constante em road shows, conferências e reuniões, além de bate-papos diários com analistas sell-side, está trazendo resultados. “Desde outubro do ano passado, nossa base de investidores pessoa física dobrou”, conta.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui