Mais recentemente, as pílulas vêm surgindo em novo formato, mais brando: “Com o amadurecimento do mercado e o aumento do número de companhias com controle disperso, volta-se a discutir a adoção de poison pills não para encastelar a administração, mas sim como uma forma de proteção dos acionistas”, diz Henrique Lang, advogado do Pinheiro Neto. Dentre as adeptas às pílulas na amostra analisada, apenas 7% apresentam o controle pulverizado. A grande maioria (48,4%) tem o controle compartilhado.

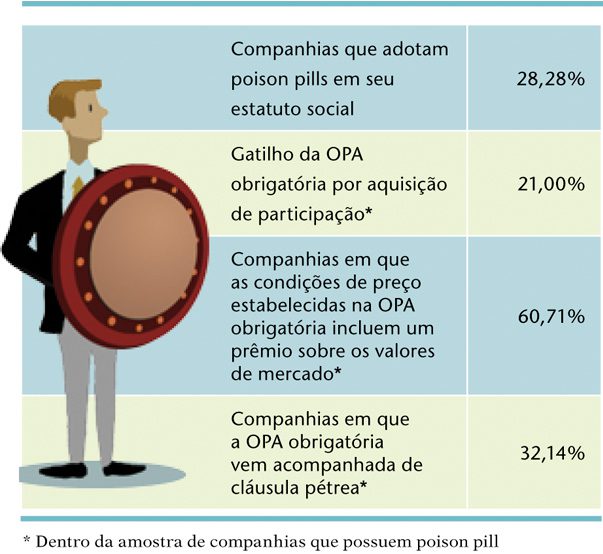

Para Lang, hoje, o mercado está mais consciente e em busca da pílula ideal: aquela que não destrói valor e, ao mesmo tempo, abre uma porta de saída para os acionistas quando há troca de controle. Esse cenário é bem diferente do de 2007, quando, em meio ao auge do processo de aberturas de capital, todas as empresas colocavam as pílulas em seus estatutos. Com o passar do tempo, percebeu-se que a cláusula venenosa inviabilizava bons negócios e perpetuava a administração no poder ao encarecer qualquer tentativa de aquisição de participação relevante. As poison pills, muitas vezes, preveem não só a oferta obrigatória para compra de todas as ações em circulação como também um prêmio elevado sobre o preço de mercado nessa aquisição. De acordo com a pesquisa, 60% das pílulas ainda apresentam prêmios sobre o valor de mercado.

Algumas companhias, entretanto, têm seguido um caminho diferente. É o caso da Gafisa, que tem controle disperso e adotou uma pílula mais branda. Sua poison pill obriga o investidor que atingir participação de 30% na empresa a fazer uma OPA para todos os acionistas pelo valor econômico das ações, estipulado por um laudo de avaliação. A BR Malls, que também tem controle pulverizado, está tentando aprovar uma cláusula semelhante em assembleia, mas com gatilho de 20%.

Um dado que preocupa é o percentual de companhias cuja pílula de veneno vem acompanhada de cláusula pétrea. O dispositivo obriga quem aprovar ou propuser a retirada da pílula em assembleia a fazer, ele próprio, a oferta pública obrigatória. Das 99 companhias pesquisadas, 32% possuem essa cláusula. Seu uso é expressamente condenado pelo Instituto Brasileiro de Governança Corporativa (IBGC).

A Comissão de Valores Mobiliários (CVM) divulgou um parecer de orientação em 2009, no qual se mostrou disposta a não mais obrigar acionistas que votassem a favor da supressão da cláusula pétrea a fazer a OPA prevista na pílula. Porém, apesar da manifestação da autarquia, os investidores temem votar pela eliminação do mecanismo e, depois, sofrer algum questionamento judicial requerendo a execução da oferta. Em setembro deste ano, a Rodobens tornou-se a primeira empresa do Novo Mercado a eliminar a cláusula pétrea.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui