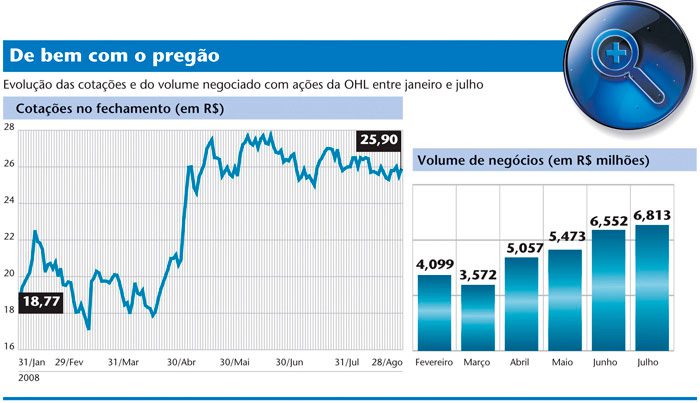

Esse bocado de estrada boa está nas mãos da iniciativa privada, que capricha no asfalto, mas cobra por isso através dos pedágios. E o que as estradas, o pedágio e afins têm a ver com o mercado de ações? Bem, neste caso, tudo. Quem apostou no desempenho da OHL Brasil está feliz. A dona de nove concessões — entre federais e estatais — foi o destaque na estréia da seção Lente de Aumento, que a CAPITAL ABERTO publica a partir desta edição. Nos últimos seis meses, segundo a criteriosa lupa da Economática, as ações da empresa tiveram preços e volumes de negociação consistentemente crescentes. De 31 de janeiro a 31 de julho, o papel se valorizou 41,4%, enquanto o Ibovespa subiu somente 0,03% (veja quadro).

Filhote do poderoso grupo espanhol OHL — que, há 90 anos, atua no ramo de construção, concessão e de serviços rodoviários, e fatura perto de 4 bilhões de euros —, a OHL Brasil é uma das poucas empresas do setor a se listar na Bovespa. Aliás, no pregão, existem ela e a concorrente CCR. Maior concessionária privada de rodovias do País em número de quilômetros, a OHL estreou na Bovespa no inverno de 2005. Tomou “emprestado” do governo, via leilão, 3.226 quilômetros de estrada para ser explorados por um tempo médio superior a 20 anos. Fez uma oferta primária e levantou R$ 496 milhões. O preço de saída foi de R$ 18,00, bateu no teto de R$ 38,00, mas rolou para baixo, acompanhando a queda generalizada do mercado. Chegou a R$ 16,00 em janeiro, contaminado, dentre outros fatores, pela crise do subprime norte-americano, e voltou a empinar. Em 27 de agosto, estava a R$ 25,9.

Nos relatórios de 22 instituições financeiras, divulgados este ano, o preço médio projetado para o papel é de R$ 34,17. Pelas contas otimistas da Fator Corretora, pode alcançar R$ 42,30 até o fim do ano. O ABN Amro apostou em algo bem mais modesto: R$ 27,43. Quem está colocando as fichas na ação da OHL vê na companhia um investimento seguro. Afinal, as tarifas — leiam-se os pedágios — são corrigidos pela inflação. Nas estaduais, pelo IGPM. Nas federais, pelo IPCA. As regras fazem parte dos contratos de concessão, foram feitas pelo governo e são cacifadas pelas agências reguladoras.

“É um hedge natural para o investidor”, diz Francisco Leonardo Moura da Costa, diretor financeiro e de Relações com Investidores (RI). Em julho, o reajuste do pedágio das suas quatro rodovias estaduais foi de 11%, considerando-se o IGP-M de junho de 2007 a maio de 2008. No segundo trimestre de 2008, a empresa obteve receita líquida de R$ 171,4 milhões, com crescimento de 20,6% em comparação ao mesmo período do ano passado. O lucro líquido somou R$ 18,9 milhões, alta de 12,9%.

Municiado de planilhas, gráficos e relatórios, Costa faz as vezes de bom vendedor e assegura que há muito potencial para a OHL crescer com solidez. Até porque, para se calcular o tráfego rodoviário, basta multiplicar 1,1 vez o crescimento do PIB. Nas rodovias sob comando da OHL, o tráfego cresceu 8,6% no ano passado, enquanto a média nacional ficou em 6,2%, segundo a Associação Brasileira das Concessionárias Rodoviárias.

Nos próximos 25 anos, a companhia planeja investir a soma de R$ 4,2 bilhões, cumprindo o prometido de melhorar as estradas das quais tem a concessão. Em especial, as cinco federais que ganhou em leilão no ano passado, ao oferecer o menor preço para explorar 2.078 quilômetros de rodovias — dentre as quais Fernão Dias e Régis Bittencourt — com 29 praças de pedágio.

Uma boa parte dos recursos a OHL pretende levantar no BNDES, que oferece uma linha padrão de financiamento para rodovias federais. O banco estatal pode arcar com até 70% dos investimentos, facultando pagamento em até 12 anos. “Vamos buscar o máximo possível”, assegura o executivo. Dos R$ 4,2 bilhões que vai desembolsar, a empresa acredita que conseguirá R$ 2,1 bilhões via BNDES, outros R$ 900 milhões por meio da própria geração de caixa, e R$ 1,2 bilhão com algum instrumento financeiro feito pela OHL Brasil. “O endividamento hoje equivale a 1,1 vez o Ebtida, mas há espaço para ser até três vezes”, diz.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui