As ações da Petrobras apresentaram volatilidade no mercado na última semana, o que evidenciou a importância de questões políticas e de governança que, mesmo em empresas privadas, como a Vale, podem resultar em grandes impactos financeiros e de gestão.

Na quinta-feira (7), após a divulgação do resultado do quarto trimestre de 2023, a estatal entrou em uma crise envolvendo a política de dividendos opondo mercado e governo federal. A decisão sobre a retenção dos dividendos extraordinários que seriam distribuídos pela empresa desencadeou uma série de perdas na bolsa.

O veto à distribuição do provento extra ocorreu por meio do voto contrário dos indicados pelo governo para o Conselho de Administração, que obtiveram apoio da representante dos funcionários da Petrobras. O mercado interpretou como uma interferência política na gestão que, mesmo sendo negada por Jean Paul Prates, atual presidente da companhia, é presumida pelos investidores devido às declarações do governo.

“É muito engraçado. Às vezes, eu vejo a notícia assim: ‘Petrobras cresce 30%. Petrobras bateu o recorde de produção de gasolina. Petrobras bateu o recorde de exportação de petróleo. Petrobras bateu o recorde de arrecadação’, e a gente não ganha nada com isso. E quando a pessoa vive de especulação na bolsa, você pode crescer 30% num dia, cair 20% num outro, e fica tudo por isso mesmo”, disse o presidente Luiz Inácio Lula da Silva em entrevista ao canal SBT nesta segunda-feira (11). E acrescentou “então, o que eu acho, é que é importante a Petrobras, que é uma empresa em que o governo tem ascendência sobre ela, ter em conta o seguinte: ela não é apenas uma empresa de pensar nos acionistas que investem nela, porque a Petrobras tem que pensar no investimento e pensar em 200 milhões de brasileiros que são donos dessa empresa ou são sócios dessa empresa”.

O presidente da República ainda alegou que “o que não é correto é que a Petrobras, que tinha que distribuir R$ 45 bilhões de dividendos, queria distribuir R$ 80 bilhões. E R$ 40 bilhões a mais que poderia ter sido colocado para investimento, para fazer mais pesquisa, para fazer mais navio, para fazer mais onda, não foi feito”.

Resolva os conflitos do mercado de capitais no curso Direito Societário: Arbitragem e Mediação

Já nesta quarta-feira (13), o presidente da Petrobras utilizou suas redes sociais para comentar sobre o ocorrido e afirmou que a orientação de retenção dos dividendos veio do governo, mas considerou que “falar em intervenção na Petrobras é criar dissidências, especulação e desinformação”, uma vez que “a Petrobras é uma corporação de capital misto controlado pelo Estado brasileiro, e que este controle é exercido legitimamente pela maioria do seu Conselho de Administração”.

Havia espaço para a distribuição dos dividendos extraordinários?

Para Marco Saravelle, estrategista chefe da MSX, sim. “A companhia tinha totais condições de fazer a distribuição extraordinária. A estrutura de capital hoje está muito mais confortável. Foi o grande trabalho feito ao longo desses últimos anos, de readequar, de ter uma companhia hoje que gera muito caixa e que, com um nível de alavancagem bastante confortável, consegue fazer toda a programação de investimentos e distribuir os dividendos extraordinários. Então, em termos de finanças, não é por conta desse motivo”, analisa Saravelle.

A principal dúvida do mercado é o que vai ser feito com o recurso. “Se tivesse um investimento com um retorno para o acionista que fosse maior, tudo bem. Acho que ninguém é contra a retenção de lucros, né?”, indaga Saravelle.

A Petrobras comunicou ao mercado que o total não pago dos dividendos extraordinários irá para uma reserva de remuneração de capital, mas não se sabe onde o valor será empregado futuramente.

Queda das ações e perda de valor de mercado

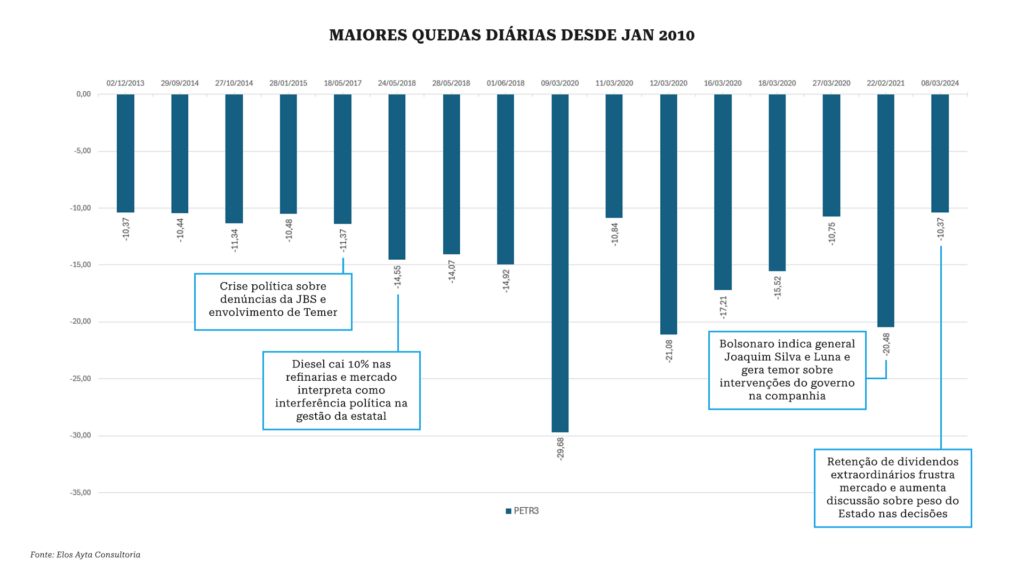

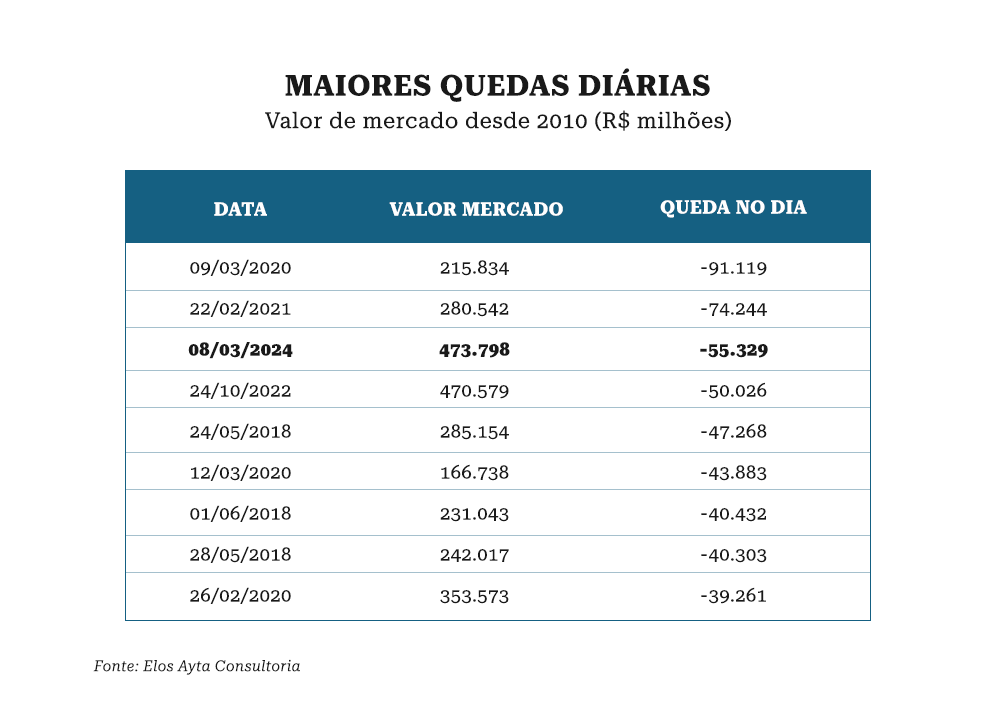

No dia da divulgação da retenção, as ações ordinárias e preferenciais, PETR3 e PETR4, caíram mais de 10%. Não é a primeira vez que ruídos políticos derrubam o valor da companhia na bolsa. Relembre as outras maiores quedas do preço das ações da companhia:

A Petrobras perdeu R$ 55,3 bilhões em valor de mercado, uma das 3 maiores quedas da história da companhia.

Sobre os problemas de desvalorização no passado, Saravelle comenta que um dos efeitos é a capacidade de investir e de crescer. “Quanto menos ela cresce, menos recolhe imposto e, com olhar exclusivamente para o governo, mais ele perde em várias pontas. Na medida que uma companhia aumenta o seu risco, pode ter impacto na geração de emprego e no recolhimento de imposto, na medida que traz incerteza para a receita e para a lucratividade e, consequentemente, também gera menos dividendo para mim, para você e para o governo como acionista”, aponta Saravelle.

O conflito interesse público X privado

Para Alessandro Paixão, advogado e professor da Universidade Evangélica de Goiás, especialista em Direito Administrativo e Constitucional, mesmo se tratando de economia mista, o gestor e controlador da Petrobras é o Estado. Segundo ele, a ideologia econômica do Estado, a partir de qualquer grupo político, acaba interferindo nessa estrutura, tanto da administração pública direta, quanto da administração pública indireta.

Saravelle aponta que é preciso entender que a Petrobras não é uma estatal [pura], não é uma empresa cujo único dono é o governo. Aqui no Brasil, e em qualquer lugar do mundo, é uma empresa de capital misto. Todas as decisões, na minha opinião, seriam melhores se fossem em consenso, o que parece que não teve no Conselho em relação a esse tema [dividendos extraordinários] especificamente”, afirma chefe da MSX.

Gustavo Mizrahi, sócio do escritório Vieites Mizrahi Rei Advogados, comenta que a distribuição de dividendos aos acionistas continua a ser um pilar fundamental da economia empresarial, mas pondera que há a influência das determinações na Lei das Estatais.

“A distribuição de dividendos representa um dos principais incentivos ao investimento no mercado de ações. A existência do regime do dividendo obrigatório na Lei das S.A. é uma prova disso. Afinal, o atrativo da compra de ações de uma empresa está diretamente ligado ao seu potencial de retorno financeiro”, comenta Mizrahi. “É crucial ressaltar, no entanto, que a Lei das Estatais estipula que a política de dividendos das empresas de economia mista, como a Petrobras, deve levar em conta o interesse público que justificou sua criação. Se o interesse público que fundamentou sua existência é o desenvolvimento do mercado de petróleo brasileiro, os responsáveis pela distribuição dos lucros da empresa não podem ignorar a necessidade de investir os recursos da companhia no setor.”

Adilson Bolico, sócio do escritório Mortari Bolico Advogados, diz que o debate ultrapassa o plano do direito, em virtude do modelo escolhido pela Petrobras, que dificulta o equilíbrio de interesses. “Em matéria legal, isso provavelmente vai ser levado em algum momento ao judiciário, talvez até o STF, que acaba recebendo boa parte dos debates grandes do país. Não há como se ter um equilíbrio coerente em matéria de mercado para essa situação. É uma companhia com interferência política, e ela vai seguir o rumo que o presidente de plantão lhe der”, comenta. Sobre uma possível solução para o conflito, Bolico acredita que “é muito mais sobre trabalhar com uma contingência, invocando até São Tomás de Aquino, o mal menor”.

Já Ricardo Julio Rodil, líder de Capital Markets da Crowe Macro Auditores e Consultores, pondera que manter a Petrobras como uma empresa estatal de economia mista faz todo o sentido, uma vez que o Estado brasileiro precisa ter o controle de uma fonte estratégica de energia, como são os combustíveis.

“Esse controle é estratégico, por exemplo, em caso de conflitos internacionais, seja envolvendo ou não o Brasil. Mas, em tempos normais, é preciso que a Petrobrás funcione como uma empresa, portanto, com fins lucrativos. Uma Petrobras forte e funcionando como empresa lucrativa é bom para a companhia, para os acionistas, não esquecendo que muitos são investidores/fundos estrangeiros, e para o próprio Governo Federal, que embolsa polpudos montantes em impostos, dividendos e royalties, estes últimos compartilhados com autoridades estaduais e municipais”, comenta Rodil.

Hora de repensar a posição em ações da estatal?

“Eu acho que é uma boa hora para se repensar, mas ainda não é hora para tomar a decisão, porque a companhia continua saudável, com uma boa estrutura de capital, um bom nível de endividamento, bons projetos e boa geração de caixa”, analisa Saravello. “Então, não havendo ainda mudanças radicais, que é a bandeira amarela, aí acho que é o momento, sim, de colocar, pelo menos parte desse lucro que muita gente ganhou com Petrobras ao longo dos últimos dois meses, no bolso”, complementa.

O estrategista defende que não é o momento de fazer reduções radicais, considerando as informações que o mercado tem neste momento, que são poucas.

Vale também sofre com questões de governança

A Vale é uma empresa privada, no entanto, o governo possui participação na empresa por meio dos fundos de pensão (previdência dos servidores do Banco do Brasil) da Previ. Notícias veiculadas nesta semana levantaram a discussão de uma possível interferência nas questões de governança da companhia.

Recentemente, o conselheiro de administração da mineradora, José Luciano Duarte Penido, renunciou ao cargo por discordar do processo de sucessão do atual presidente da companhia.

“Apesar de respeitar decisões colegiadas, em minha opinião o atual processo sucessório do CEO da Vale vem sendo conduzido de forma manipulada, não atende ao melhor interesse da empresa, e sofre evidente e nefasta influência política”, diz Penido na carta de renúncia.

Com o acontecimento, a preocupação com uma possível intervenção entrou em foco, mas a companhia, quando procurada pelos veículos de comunicação, não se manifestou.

“Nas pessoas de direito privado, a interferência do Estado, no mundo teórico, não deveria existir. Mas não é a primeira vez que se tem notícia dessa tentativa do governo federal de intervir na atividade administrativa da Vale”, declara o advogado Adilson Paixão.

Segundo o estrategista chefe da MSX, a PREVI pode indicar, de acordo com a quantidade de votos que tem, um número específico de conselheiros, mas não pode, mesmo sendo um acionista relevante, exercer o poder para escolher, individualmente, o principal executivo da companhia.

“Então, essa é a preocupação. Fica muita dúvida em relação à governança, e a gente sabe também que não só a Petro, mas a Vale também já fez investimentos errados no passado, não da mesma magnitude, da mesma intensidade, mas que acabaram destruindo o valor desses investimentos isoladamente”, comenta Saravelle. “Essa é a preocupação, novamente, do investidor, utilizar mal os recursos, ter uma má alocação de capitais, que acho que é a grande preocupação nesse momento da Petrobras, que poderia, em algum momento também, acontecer na Vale”, complementa.

Na opinião do Estrategista chefe da MSX, o mercado não está precificando, nesse curto prazo, o aumento da precipitação de risco de governança da Vale, diferentemente do que está acontecendo na Petrobras. “Então, é um assunto que acho que está longe de o mercado entender ou de começar a precificar. E, de certa forma, entre aspas, foi adiado para o final do ano”, opina Saravelle.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui