A expectativa do mercado pela regulamentação da Lei 14.801, que em 9 de janeiro criou a debênture de infraestrutura, deve terminar nesta semana. O atraso na publicação do decreto, que deveria ter ocorrido em até 30 dias, represou projetos que aguardam detalhamentos importante da Lei, para incluírem – ou não – a debênture de infraestrutura no hall de possibilidades de captação de recursos. A Capital Aberto ouviu especialistas sobre o que esperam do decreto, quais pontos da 14.801 precisam ser mais bem esclarecidos e os potenciais emissores e investidores do novo instrumento de captação.

A lei que criou a debênture de infraestrutura também promoveu alterações em outros instrumentos de captação e de investimento, como o marco legal das debêntures incentivadas, instituídas pela Lei 12.431, do Fundo de Investimento em Participações em Infraestrutura (FIP-IE) e do Fundo Incentivado de Investimento em Infraestrutura (FI-Infra).

Lei mira fundos de pensão

A principal novidade na debênture de infraestrutura é o incentivo para uso do instrumento que foca no emissor, diferentemente do que as incentivadas, que davam isenção fiscal ao investidor. O novo papel concede benefício ao emissor desde que esteja no regime de lucro real. Os juros pagos ou incorridos serão deduzidos das bases de cálculo do Imposto de Renda e da Contribuição Social. Haverá também a exclusão do lucro tributável: 30% do valor dos juros pagos no exercício.

“Quando a lei define esta estrutura ela mira principalmente o bolso dos fundos de pensão. A debênture incentivada só era interessante para a pessoa física por conta da isenção. Não havia qualquer ganho para os fundos de pensão”, comenta Celso Contin, sócio da área de Bancário & Financeiro do Vieira Rezende Advogados.

Para o sócio de Pinheiro Neto Advogados e responsável pela área de infraestrutura do escritório, Ricardo Russo, a expectativa é que ao beneficiar o emissor, o papel pague taxas mais convidativas e atraia este investidor institucional. “Para os fundos de pensão, que já têm isenção do imposto de renda na compra de título de renda fixa, não valia a pena comprar debêntures incentivadas”, explica. “Não há obrigatoriedade, na lei, de que incentivo ao emissor seja repassado para o custo do papel, mas a expectativa é neste sentido.”

Na visão do advogado, as empresas emissoras têm agora um hall de possibilidades maiores para captar, podendo escolher uma debênture incentivada, se o foco for a pessoa física ou fundos de investimento, ou uma de infraestrutura, com taxa maior, voltada aos fundos de pensão. “Ficará à critério da companhia. Os instrumentos como financiadores de projetos de infraestrutura vão coexistir”, acrescenta Russo.

Dúvidas sobre critérios

A expetativa pelo decreto também se explica por alguns pontos da lei que permitem diferentes interpretações ou são questionados pelo mercado. O escritório Machado Meyer Advogados, em parceria com o GRI Club, elaborou um documento, enviado ao Legislativo e Executivo, com contribuições à regulamentação da 14.801.

Um dos pontos, explica Alberto Faro, sócio da área de Infraestrutura do Machado Meyer, é a necessidade de maior clareza sobre o que incide os 30% citados na lei. “Um ponto bastante discutido é base de cálculo para o incentivo fiscal, ou sobre o que incide os 30% dos juros pagos aos investidores nos impostos sobre o lucro”, explica o advogado. “A 14.801 quis dizer 30% só sobre os juros ou 30 % sobre todo o critério de remuneração da escritura, porque você tem juros, inflação, correção monetária, variação cambial, vários itens. Não está claro.”

Faro acrescenta outro ponto que, na visão do Machado Meyer, demanda esclarecimento. A 12.431 não era clara sobre o uso dos recursos captados pela incentivada para pagamento da outorga dos projetos, o que foi esclarecido depois via. Na 14.801, o debate é se a outorga vai ser incluída como lastro no uso dos recursos, o que é importante sobretudo nos projetos modelados pelo BNDES. “Pelo que vimos, o BNDES explicou a importância desta garantia e vai estar contemplada no decreto. Mas a expectativa é grande.”

Menos ministério, mais agilidade

Na lei das incentivadas, um dos pontos que travou diversas emissões e projetos era a necessidade de que os ministérios, via portaria, definissem quais projetos eram prioritários e poderiam, assim, utilizar o instrumento.

“Esta é uma diferença importante entre os dois tipos de papeis, na de infraestrutura não haverá mais dependência dos ministérios, é o que se espera”, comenta Renata Menescal, diretora jurídica da Associação Brasileira de Geração de Energia Limpa (Abragel). O setor de energia é um dos principais utilizadores das debêntures para financiar investimentos de longo prazo.

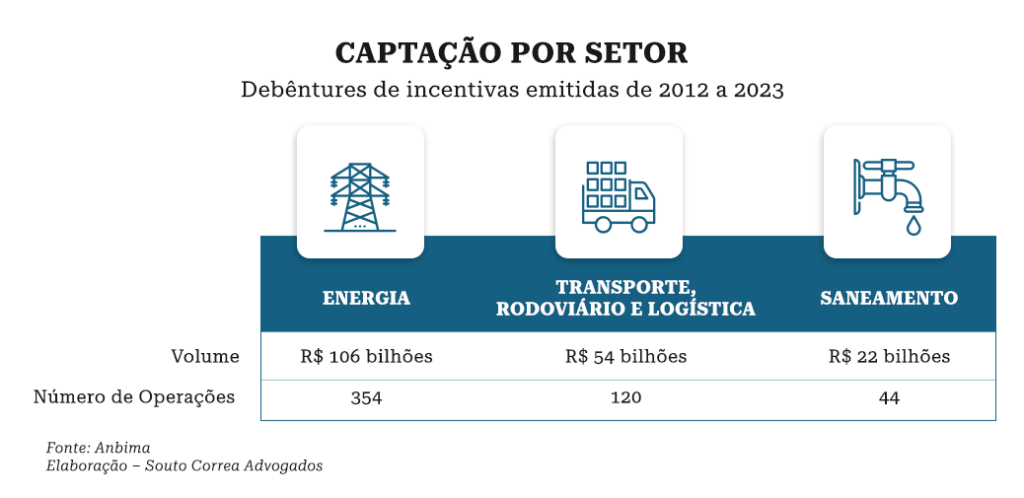

Um estudo feito pela Abragel em parceria com o Souto Correa Advogados, revela que desde 2012 até outubro do ano passado, foram emitidas 656 debêntures incentivadas com a captação de R$ 235 bilhões. Só o setor de energia elétrica foi responsável por 354 emissões e um volume de R$ 106 bilhões captados.

Apesar do sistema de fast track para emissões já esteja valendo, com a 14.801, na visão dos advogados a regulamentação precisa ratificar o entendimento. “Alguns ministérios têm resistido em aceitar o fato de que não participam mais da chancela dos projetos prioritários. Mas querem pelo menos publicar normas gerais por setor com orientações”, comenta Alberto Faro. “Tem um lobby dos ministérios para participarem de alguma forma. Vamos acompanhar a redação final.”

O documento elaborado pelo Machado Meyer e enviado às autoridades deixa clara esta preocupação, afirmando que como inúmeros ministérios ainda não possuem equipes técnicas alocadas para questões envolvendo setores prioritários e debêntures incentivadas e de infraestrutura, há riscos de morosidade na edição das portarias, caso o decreto deixe de regulamentar, “de forma final e exaustiva, os requisitos aplicáveis para fins de determinação da prioridade dos projetos”. E conclui que “caso a delegação se torne estritamente necessária, entendemos que as portarias já existentes deveriam ser consideradas válidas para fins de definir no âmbito de cada ministério os setores prioritários. Nesse caso, apenas os ministérios sem regulamentação deveriam editar suas novas portarias sobre o tema”.

Ricardo Russo, do Pinheiro Neto, lembra que para a emissão das incentivadas não havia padrão nem mesmo entre os ministérios. “Os Ministérios do Transporte ou do Desenvolvimento Regional copiavam o decreto apenas, bastava solicitar a aprovação do projeto, já o de Minas e Energia era restritivo. A lei diz que o setor de energia é prioritário, mas a Geração Distribuída não era considerada pelo Ministério. Tudo muito ruim.”

Acesso ao mercado externo

A 14.801 trouxe algo novo que vai facilitar a emissão de bonds para projetos de infraestrutura no exterior. A lei garante a isenção de IR em relação aos juros decorrentes de títulos no mercado internacional que sejam registrados no Banco Central, desde que os recursos assim captados sejam alocados em projetos considerados prioritários. A norma, na visão Alberto Faro, do Machado Meyer, está suficientemente completa e não impõe nenhuma restrição sobre as condições do título. A ponderação, feita pelo advogado é que como eventualmente o Conselho Monetário Nacional poderá regulamentar o tema são necessários alguns cuidados para não inviabilizar, na prática, o instrumento.

Saiba como resolver conflitos no curso Direito Societário: arbitragem e mediação

“Não poderiam ser impostas as mesmas restrições existentes às debêntures incentivadas e de infraestrutura, como prazo médio ponderado, vinculação a índice de preço, restrição à recompra e revenda definidas na 12.431. Essas condições listadas, dentre outras, não seriam compatíveis com a natureza dos inúmeros instrumentos estrangeiros, que são extremamente diversos e possuem lógica própria, segundo práticas internacionais”, comenta Faro.

Emissores fazem as contas

A definição de qual instrumento utilizar para captar recursos – incentivado ou de infraestrutura – não é algo trivial. A diretora Jurídica da Abragel, que representa usinas com até 50 MW, como Pequenas Centrais Hidrelétricas (PCHs) e Centrais Geradoras Hidrelétricas (CGHs), explica: “a nova debênture tem validade para empresas com lucro real, mas a maioria das geradoras que representamos tem outro regime tributário. É preciso calcular, caso a caso, se vale a pena mudar o regime para lucro real ou mesmo criar estruturas que permitam captar pela 14.801”, comenta Renata Menescal.

“Uma alternativa seria adotar um modelo de holding, com lucro real e que emitiria o papel, e embaixo SPEs. Tem que avaliar com muito critério o que vale a pena e se vale.” A redação final do decreto, que deve sair ao longo da semana, segundo afirmou o ministro chefe da Casa Civil, Rui Costa, também será importante para esta análise tributária. “Estamos aguardando para avançar nos estudos. Não é algo simples, que valha para todas as empresas de geração que representamos, mas dará um norte para que caso a caso elas decidam por mudança no regime, na organização societária ou continuar emitindo a incentivada, pela 12.431.”

FI-Infra e FIP-IE

O decreto também deve trazer detalhamentos sobre Investimentos em Debêntures de Infraestrutura por fundos FI-Infra, estabelecidos pelo artigo 3º da 12.431, que têm a obrigação de alocarem, no mínimo, 85% do valor de referência em ativos da 12.431 e 15% restantes sem restrição. “Apesar disso, 14.801 não esclareceu se os FI-Infra poderiam também investir em debêntures de infraestrutura e contabilizar tal investimento dentro da alocação mínima de 85%”, consta de documento da Machado Meyer Advogados. “Da mesma forma que um FIP-IE poderia alocar 100% do seu patrimônio líquido em debêntures de infraestrutura, o mesmo deveria ser permitido a um FI-Infra”, questiona o documento.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui