Foi o próprio Paula Leite quem criou a metodologia do índice, que permanece a mesma até hoje, baseada no volume financeiro e na quantidade de negócios das ações. Atualizado a cada quatro meses, o indicador contempla ações que representam 80% do número de negócios e do volume financeiro do mercado a vista da BM&FBovespa. As empresas que compõem o Ibovespa, por sua vez, são 70% da capitalização de mercado global das companhias listadas. Quando indagou os professores sobre a necessidade de um novo índice, em 1993, a Bolsa sabia que o Ibovespa não representava a realidade econômica do País e, muito menos, a do mercado de ações. Somente a Telebras, antiga estatal telefônica, abocanhava cerca de 50% do índice. Atualmente, Vale e Petrobras são as protagonistas. Juntas, representam cerca de 25% da carteira.

Esse equilíbrio, contudo, não livra a atual metodologia de distorções. O problema é o baixo número de empresas listadas no pregão — 464, em fevereiro de 2013, das quais pouco mais de 360 têm papéis negociados. “A bolsa é muito pequena”, afirma André Perfeito, economista-chefe da Gradual Investimentos. O enfoque do índice na negociação dos papéis, somado ao número reduzido de empresas, gerou aberrações que ficaram na história, como os casos de Lightpar e Globo Cabo, a antiga Net. As duas companhias, cujas ações eram cotadas a valores baixos, acumularam muitos negócios e, com isso, ocuparam posições de destaque no índice. A Globo Cabo integrou o Ibovespa em maio de 2000 e chegou a ter 7% da carteira. A Lightpar, hoje Eletropar (grupo Eletrobras), após uma valorização de 2.000% em uma semana, passou a compor 5% do indicador. Antes da valorização, sua participação era de 0,2%. O período de glória, porém, durou pouco, e as empresas logo voltaram a deter a exígua representatividade de antes.

A supremacia do critério de negociabilidade faz com que, para ingressar no seleto grupo do Ibovespa, algumas companhias invistam no aumento do número de negociações dos seus papéis. É o caso, por exemplo, da empresa de seguros odontológicos Odontoprev. Ela tem um valor de mercado de R$ 4,86 bilhões, maior que o de 11 empresas listadas no índice. Em razão do volume financeiro negociado, ela está, porém, fora do índice. “É muito difícil chegar ao nível de 80% de negociabilidade”, diz José Roberto Pacheco, diretor de relações com investidores (RI) da Odontoprev. Para dilatar suas chances, a empresa contratou um formador de mercado, que terá a missão de ampliar as negociações de forma a incrementar o volume negociado diariamente.

IBOVESPA E PIB — O professor e coordenador do Centro de Estudos em Finanças da FGV, William Eid Junior, destaca no estudo Ibovespa como benchmark, de março deste ano, quatro aspectos fundamentais de um bom índice: relevância (o indicador deve refletir os mercados e ativos de interesse); abrangência (deve incluir as oportunidades que estão disponíveis ao investidor em condições normais de mercado); replicabilidade (os participantes do mercado precisam poder imitar a composição do índice, adquirindo as ações diretamente); e estilo e perfil de investimento bem definidos e informados com clareza.

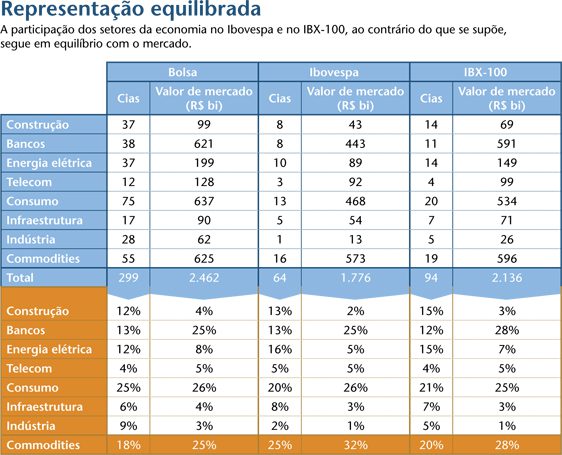

Se o Ibovespa se mantém como um representante fiel do mercado de ações após quatro décadas e meia, o mesmo não se pode dizer quando ele é comparado à economia brasileira. Os bancos, por exemplo, correspondem a 7% do PIB e a 19,6% do Ibovespa. As commodities são 9,5% do PIB e 41,3% do índice. O setor de consumo, 45,1% da economia e apenas 12,2% do Ibovespa. Não por outra razão, no mesmo estudo, Eid identifica que a correlação entre o desempenho do Ibovespa e o do Produto Interno Bruto (PIB) brasileiro é negativa em 34,89%. O número ínfimo de companhias listadas torna esse descompasso com a economia ainda maior: o segmento automobilístico, lembra Sanvicente, não está no pregão e nem no Ibovespa. “Isso não é culpa da Bolsa.”

Segundo o estudo da Votorantin Asset, o índice de small caps é o que possui o maior equilíbrio quando comparado com o PIB, tendo por base o número de empresas. Ainda assim, ele também apresenta desequilíbrios: os bancos correspondem a 12,3% do índice; as commodities, a 5,7%. O índice de small caps é considerado atualmente o índice do Brasil Novo — da economia voltada para o mercado doméstico de consumo. “Ele é o que representa melhor a economia de hoje”, observa Clodoir Vieira, economista da Souza Barros corretora.

Na comparação do S&P 500 com a economia norte-americana, a correlação de desempenho é positiva em 0,2%. O principal índice americano tem uma metodologia baseada no valor de mercado das 500 maiores companhias dos Estados Unidos, e todas elas têm uma participação balanceada dentro do índice. A empresa com maior participação na carteira, a Apple, detém apenas 2,96% do S&P 500.

O Dow Jones, o índice mais antigo do mercado americano, segue uma métrica baseada no valor de mercado das 30 maiores companhias dos Estados Unidos. O Euro Stoxx 50, índice que engloba as blue chips da zona do euro, e o FTSE 100, da Bolsa de Londres, também baseiam-se no valor de mercado das companhias. O índice DAX, da Bolsa de Frankfurt, tem sua metodologia sustentada em dois pontos: a capitalização das empresas e o volume de negócios gerado.

A ideia antiga de revisão da metodologia do Ibovespa, porém, ainda é forte no mercado. A proposta mais defendida seria manter o critério de liquidez, mas atrelando-o a outros dois: valor de mercado e participação setorial do PIB. “Nós temos que pensar em como diminuir o peso de Vale e Petrobras no índice”, defende Clodoir Vieira, da Souza Barros corretora. O eterno incômodo com o Ibovespa, como se vê, também faz aniversário.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui