Em 2008, Julius Buchenrode, diretor da Global Equity, consumou o flerte que vinha tendo com o mercado imobiliário: criou o fundo Global Equity Properties FIP, destinado exclusivamente ao segmento. “O gestor de private equity deve ir atrás de oportunidades, seja lá onde estiverem”, afirma ele. O interesse pelo setor não é uma tradição desse tipo de investidor, mas vem crescendo nos últimos três anos. O encanto vem de algumas oportunidades encontradas a preços atraentes, principalmente, no interior dos grandes estados brasileiros, como São Paulo, Rio de Janeiro e Minas Gerais..

As premissas que justificam o investimento dos capitalistas de risco são as mesmas apregoadas pelos demais amantes do setor imobiliário: o déficit habitacional de 5,5 milhões de residências no Brasil, de acordo com estudo do Ministério das Cidades divulgado em abril, com base em dados de 2008; a falta de infraestrutura nas regiões mais afastadas das metrópoles; e, como pano de fundo, a perspectiva trazida por uma estrutura macroeconômica mais sólida, com a diminuição da taxa de juros, o controle da inflação e o aumento das linhas de crédito à população. O diferencial, no caso do investidor de private equity, é o aporte de conhecimentos de gestão. Como de costume, os gestores desses fundos buscam formas de acompanhar o negócio de perto e influenciar os seus rumos.

É sempre bom lembrar que a estabilização do real foi determinante para o crescimento do setor imobiliário no Brasil. Antes de 1994, era um ato de coragem planejar a compra de um carro ou de uma casa, pois a constante mudança dos preços durante a hiperinflação ofuscava qualquer visão de longo prazo. A edição da Lei da Alienação Fiduciária, em 2004, também deu segurança jurídica para que investimentos fossem realizados no setor. Ela diz que, caso o comprador do imóvel não honre os seus pagamentos, o alienador poderá vendê–lo para outra pessoa. Isso não apenas fez com que fundos migrassem para o segmento, como também diminuiu a inadimplência dos financiamentos imobiliários. Dados de agosto de 2011, divulgados pela Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), mostram que esse índice acumulou alta de 1,3% nos primeiros seis meses de 2011 — percentual inferior ao nível de inadimplência no setor de consumo, por exemplo, que cresceu 4,25% no mesmo período, de acordo com a Confederação Nacional de Dirigentes Lojistas (CNDL).

A conjunção desses fatores fez com que Global Equity, Trivèlla Investimentos e Neo Investimentos, gestoras de private equity atuantes em áreas como tecnologia, energia limpa e educação, se dobrassem ao setor imobiliário, investindo em localidades que vão de Macaé, no Rio de Janeiro, até o norte do Paraná. “Uma das principais razões da investida de fundos de private equity no segmento é a falta de infraestrutura imobiliária”, afirma Jon Toscano, presidente da Trivèlla Investimentos e conselheiro da Associação Brasileira de Private Equity & Venture Capital (ABVCap).

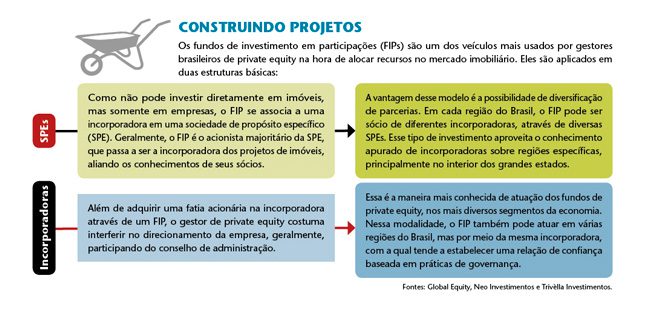

Os fundos de private equity costumam atuar de duas maneiras no setor imobiliário brasileiro. Uma delas é a criação de um fundo de investimentos em participações (FIP) — veículo bastante usado pelos fundos de private equity — para investir diretamente em companhias do setor e influenciar na sua gestão, através da indicação de um representante do fundo para integrar a cúpula administrativa. A outra é o investimento direto do FIP em projetos. Para isso, a gestora de private equity cria uma sociedade de propósito específico (SPE) e nela injeta capital em parceria com uma incorporadora. O FIP, por sua vez, controla a SPE concebida para desenvolver empreendimentos específicos. Não há, portanto, um vínculo duradouro com a incorporadora.

A gestora de recursos Neo Investimentos aporta capital no setor tanto por meio de investimentos diretos em incorporadoras quanto através da constituição de SPEs. Em 2008, o Capital Mezanino, FIP da Neo Investimentos, aportou recursos na mineira Masb, nascida em 2007 e atuante em Minas Gerais, Goiás, Espírito Santo, São Paulo e Rio de Janeiro — regiões que, juntas, abrigam o maior déficit habitacional do País, com mais de dois milhões de moradias em falta. “Desde que entramos, a companhia já contabilizou R$ 1,2 bilhão em valor geral de vendas (VGV)”, destaca Luiz Chrysostomo, sócio–diretor da Neo Investimentos. A Neo possui assento no conselho de administração da incorporadora e, por essa razão, participa ativamente da gestão.

Já os fundos da Trivèlla Investimentos e da Global Equity seguem a segunda linha de estruturação: montam um FIP, cuja finalidade é criar uma SPE para cada um dos projetos. “Estamos acompanhando incorporadoras de sucesso nas suas respectivas regiões e que não têm capital suficiente para investir em terrenos”, enfatiza Toscano, da Trivèlla Investimentos. “Nós não temos um time de especialistas em lançar shopping centers, por exemplo. Por isso, ouvimos os argumentos da incorporadora local e investimos juntos”, completa.

No caso do Global Equity Properties FIP, fundo imobiliário da Global Equity, o processo é semelhante: “Depois de criada a SPE, nós nos juntamos a incorporadoras médias locais”, explica Buchenrode, da Global Equity. O fundo detém, no mínimo, 51% do capital da SPE, que passa a ser a incorporadora daquele projeto específico. No segundo semestre de 2011, o fundo financiou a construção de um condomínio de apartamentos residenciais em Niterói, no Rio de Janeiro. O projeto foi realizado em sociedade com a incorporadora Prêmio Construtora, especialista no mercado imobiliário do estado. Segundo Buchenrode, a taxa anual de retorno chegou a 35%, dez pontos percentuais acima da taxa de retorno média dos outros 18 projetos imobiliários incluídos no FIP. Os investimentos do fundo por projeto vão de R$ 30 milhões a R$ 300 milhões. Além dos investimentos em Niterói, o fundo enxerga oportunidades em outros cantos do Rio de Janeiro, como Macaé. “Com a exploração do pré–sal, haverá demanda por edifícios comerciais”, comenta o gestor. E completa: “No mercado imobiliário, há empresas de segmento médio com altas taxas de retorno, mas que ainda não têm acesso ao mercado de capitais.” A carência de fontes de financiamento, como se sabe, é algo que os fundos de private equity adoram. Quando essa limitação vem acompanhada de boas perspectivas de retorno, aí eles têm um prato cheio.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui