a) Companhias com alta dispersão acionária; conselhos com proporção elevada de membros independentes e presidência ocupada por um executivo “forte”; ambiente de governança altamente regulado; exigência legal de instalação de comitês de remuneração e de auditoria;

b) Companhias com dois conselhos distintos: um de gestão, responsável pela definição da estratégia e gestão diária da companhia; e outro de supervisão, encarregado da seleção e avaliação dos membros do conselho gestor e das decisões-chave do negócio; obrigatoriedade de representantes dos funcionários como metade dos membros do conselho supervisor nas grandes companhias abertas; obrigação legal de os executivos dirigirem a empresa levando em conta o equilíbrio dos interesses dos stakeholders;

c) Companhias com alta dispersão acionária, porém com executivos principais não tão “fortes”, resultando em ampla separação dos cargos de diretor presidente e presidente do conselho; conselhos de administração com proporção razoável de diretores da companhia, ainda que sempre em minoria em relação aos conselheiros externos; conselhos com abordagem mais colaborativa e de menos confronto com os executivos; foco na resolução dos problemas de governança por meio da autorregulação, principalmente pela elaboração de códigos baseados no princípio do “pratique ou explique”.

Se, para as letras a, b e c você pensou, respectivamente, em Estados Unidos, Alemanha e Reino Unido, acertou. Apesar de ser muito difícil resumir as características específicas de governança das empresas de cada país, as indicações acima apontam as inclinações mais gerais. Isso nos leva a pensar sobre como o Brasil é percebido em relação às suas práticas de governança. Em outras palavras, qual é o nosso modelo?

Historicamente, algumas características se destacam: alta concentração acionária, controle familiar ou estatal, alto índice de emissão de ações sem direito a voto, conselhos passivos e com baixo nível de independência em relação ao acionista majoritário, ausência de comitês e de regras formais para funcionamento dos conselhos, opacidade quanto ao modelo e às práticas de governança das companhias, etc.

Entretanto, nosso panorama começou a mudar a partir da retomada do mercado de capitais em 2004. O ano de 2005 pode ser considerado emblemático, em função do surgimento das primeiras companhias brasileiras com capital disperso. Como resultado, tivemos uma mudança significativa na estrutura de propriedade de nossas empresas nos últimos cinco anos. Enquanto antes tínhamos 100% das companhias com controlador majoritário (detentor de mais de 50% das ações com direito a voto), agora temos cerca de 10% das companhias listadas com estruturas mais dispersas, caracterizando um controle minoritário (controle de fato por um grupo com menos de 50% das ações votantes) ou mesmo, em alguns casos, controle gerencial (empresas em que o maior acionista possui menos de 5% das ações, e o poder é deslocado para os executivos).

Essa reconfiguração do perfil acionário acarretou diversas mudanças no funcionamento dos conselhos de administração e na estrutura de propriedade das empresas. Passamos a ter não um, mas dois grandes modelos de governança, que podem ser chamados de “tradicional” e “emergente”. Enquanto o primeiro ainda se aplica à maioria das empresas, o segundo vem ganhando força em uma minoria expressiva das companhias listadas.

Nesse novo contexto, o conteúdo e o acesso às informações sofreram transformação significativa, com ganhos de transparência. Se antes tínhamos sites de RI com baixo nível de informação além das exigências legais, hoje vemos, em alguns casos, verdadeiros portais interativos com informações em tempo real. Além disso, verificamos um aprimoramento substancial das informações sobre o modelo e as práticas de governança adotadas pelas companhias. Alguns pontos, no entanto, precisam melhorar. Poucas empresas divulgam informações mais detalhadas sobre transações com partes relacionadas e os pacotes de remuneração dos administradores permanecem obscuros. Esse cenário, contudo, deve mudar a partir de 2010, em função de novas exigências do órgão regulador.

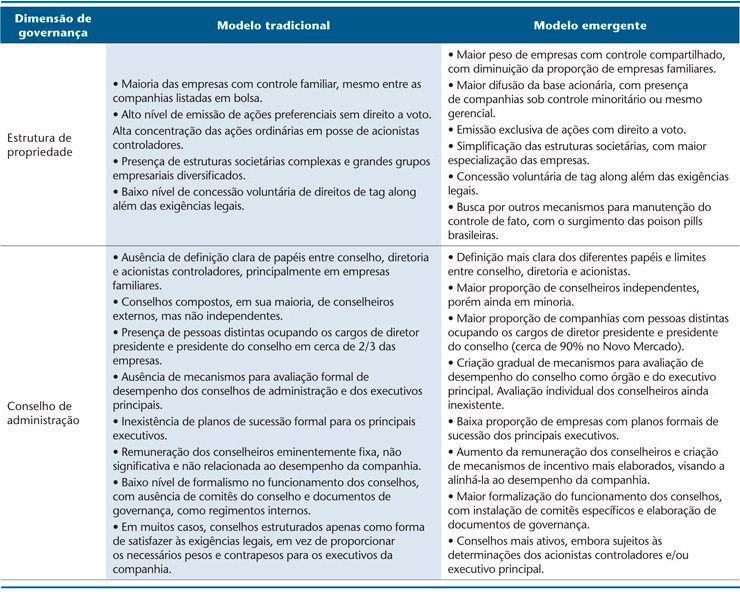

A tabela abaixo apresenta as principais características de cada um desses modelos de governança em dois aspectos: estrutura de propriedade e conselho de administração.

Os dados da tabela não deixam dúvida de que o modelo emergente constitui um avanço substancial rumo às melhores práticas de governança. Mesmo fazendo parte de uma minoria de empresas, ele lança uma pressão significativa sobre as que ainda seguem o modelo tradicional. Estas terão de aprimorar suas práticas, a fim de se manterem competitivas em um mercado de capitais cada vez mais sofisticado e exigente.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui