Juntos, os dois mercados da Bovespa negociam 103 títulos entre debêntures, notas promissórias, Certificados de Recebíveis Imobiliários (CRIs) e cotas de Fundos de Investimento em Direitos Creditórios (FIDC). Na CetipNet, são transacionados os mesmos ativos e realizados leilões de colocação primária de Letras de Crédito Imobiliário (LCI) e Letras Hipotecárias (LH). Prontos para operar e com os respectivos títulos devidamente listados, os três mercados secundários de renda fixa permanecem, contudo, à espera de investidores.

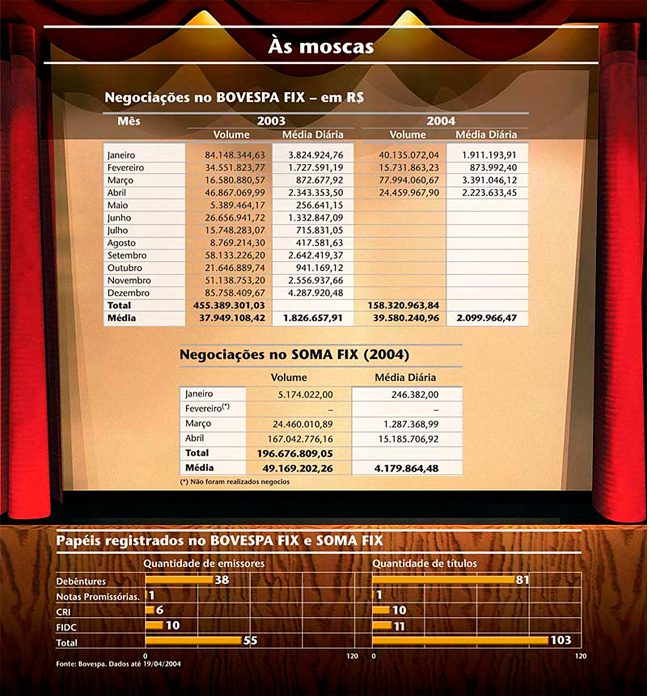

O CetipNet está praticamente parado. “O percentual de negócios é inexpressivo”, afirma Antonio Carlos Teixeira, superintendente geral da Cetip. O pouco que ali acontece decorre dos leilões de emissões. O movimento é tão baixo frente ao total de negócios da Cetip que os números sequer estão disponíveis. Na Bovespa, os números são computados, mas também pouco expressivos. Em todo o ano passado, o volume negociado somou R$ 369,7 milhões, o equivalente a um dia de negociação nos piores momentos do mercado de ações brasileiro no mesmo período. Este ano, até final de março, o volume diário médio era de R$ 1,4 milhão, cerca de 0,1% do negociado todos os dias com ações.

Os motivos para a calmaria desses mercados não passam pela falta de interesse de investidores institucionais, afirmam especialistas. “O mercado de debêntures é altamente comprador de papéis com boas placas”, afirma Paulo Eduardo Sampaio, superintendente geral da Andima. De fato, é comum os papéis se esgotarem rapidamente quando uma companhia com boa classificação de risco

CARÊNCIA DE PESSOAS FÍSICAS – “Os mercados não se criam pelas ferramentas de negociação existentes, mas pelos volumes de títulos que trocam de mãos”, observa Alexandre Barreto, sócio da área de mercado de capitais do escritório Souza, Cescon, Avedissian, Barrieu e Flesch Advogados. Como os fundos de pensão não parecem os agentes apropriados para girar esses títulos, a alternativa mais provável recai sobre os investidores pessoas físicas.

Cientes da necessidade de atrair esse público, autoridades vêm trabalhando para criar os meios de fazê-lo. Em parceria com a Bovespa, a Comissão de Valores Mobiliários (CVM) lançou a Instrução 404, que cria as debêntures padronizadas. Mais simples, elas podem ser emitidas a preços acessíveis e contam com a presença de market makers, corretores cujo papel é ter sempre ofertas de compra e venda para lhes dar liquidez. A Bolsa segue com a campanha de popularização e a Andima trabalha para dar mais transparência às cotações dos ativos.

Mas faltam ainda os emissores, parte essencial no sucesso dessa empreitada que, por enquanto, prefere contar com o apetite dos fundos de pensão. “Não tivemos ainda nenhuma companhia disposta a fazer um grande esforço de colocação de debêntures para investidores pessoas físicas”, observa Barreto. Lançamentos de títulos voltados a investidores individuais requerem do emissor uma estratégia especial, com sistema de distribuição adequado, preço compatível e comunicação dirigida.

Outro investidor que poderia movimentar o mercado secundário de renda fixa seriam as tesourarias dos grandes bancos. Essas, contudo, também deslocam boa parte de seus recursos às convidativas taxas de juros do governo. Ou, quando são compradoras de debêntures, muitas vezes ficam com o papel até o vencimento porque a operação não passa de veículo para uma reestruturação de dívida do cliente. “Existem vários empréstimos para renovação de dívida que aparecem disfarçados de emissões de debêntures”, afirma Barreto.

Como se não bastassem os problemas estruturais do mercado, o ambiente interno e externo dos últimos anos em nada contribuiu para que os lançamentos de renda fixa – e seus respectivos mercados secundários – tivessem condições de prosperar. Ricardo Nogueira, superintendente de operações da Bovespa, lembra que o Bovespa Fix foi lançado cinco meses antes do fatídico 11 de setembro de 2001. Na seqüência vieram a crise na Argentina e o período pré-eleitoral no Brasil. “As empresas ficaram arredias à emissão de títulos de longo prazo”, comenta Nogueira.

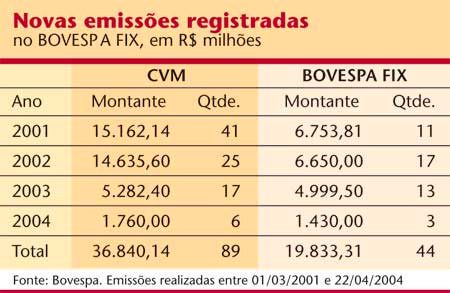

NA AGENDA DOS EMISSORES – Mas pelo menos uma boa notícia começa a aparecer. Os mercados criados pela bolsa paulista têm sido escolhidos por grande parte dos emissores. Em 2003, por exemplo, de um total de 17 debêntures, 13 tiveram a Bovespa como destino. “Quase todas as novas emissões de debêntures estão nesse mercado”, comemora Nogueira.

Negociar títulos de renda fixa dentro da bolsa de valores é ainda uma idéia nova, observa José Roberto Securato, coordenador do Laboratório de Finanças da Fundação Instituto de Administração da Universidade de São Paulo (FIA). “É uma história que precisa começar a ser escrita”, afirma. Por essa razão, um dos maiores desafios para esses mercados, diz Securato, é tornarem-se conhecidos dos investidores. “Os gestores de portfólios precisam ver nesses títulos alternativas para seus fundos.”

Esse é justamente o trabalho que a Cetip vem desenvolvendo, por meio de um programa batizado de Cetip 21. Apesar dos parcos resultados do CetipNet, a Cetip aposta em um programa de modernização. Está colocando à disposição do mercado um sistema de cotações e reformulando a estrutura de leilões primários. Está tentando também se aproximar das corretoras, “um trabalho de formiguinha junto às mesas de operação”, segundo Teixeira.

Outra boa notícia para retomada dos mercados secundários é a chamada conta-investimento, programada para vigorar a partir de agosto. A conta possibilitará a não incidência de CPMF na troca de ativos, o que poderá motivar as aplicações de pessoas físicas. Hoje, títulos como debêntures e CRIs perdem competitividade para os fundos de investimento em razão da tributação. Nos fundos, não há imposto na troca de ativos, mas apenas no resgate da cota. “A conta-investimento tende a diminuir esse problema”, afirma Sampaio, da Andima.

Neste sentido, os fundos que aplicam em ativos de renda fixa também podem ser um atrativo para novos investidores. Francisco Turra, sócio da consultoria Integral Trust, afirma que as administradoras de recursos começam a preparar fundos de investimento em cotas de FIDCs. “Daí se espera uma movimentação no mercado secundário de cotas”, afirma Turra.

TRANSPARÊNCIA TAMBÉM PESA – Ainda que a liquidez precise de mais tempo para ser alcançada, o mercado secundário oferece outras vantagens que podem ser usufruídas pelos emissores de títulos desde já. Sergio Belleza, consultor de investimentos e responsável pela área de fundos imobiliários da corretora Coinvalores, lembra que os mercados secundários de renda fixa proporcionam visibilidade para as cotações dos títulos e ampliam a transparência e o fluxo de informações. “São essas vantagens que, com o tempo, atrairão os fundos para esse mercado”, acredita. O custo também é um ponto positivo. A Bovespa, por exemplo, cobra um valor único de R$ 5 mil por ativo. “Gastamos mais com publicações em jornais do que com a participação em bolsa ou balcão organizado”, compara Belleza, da Coinvalores.

Existem hoje, no Brasil, cerca de 60 fundos imobiliários. Desses, apenas cinco estão registrados no mercado secundário. Dois no Bovespa Fix (Europar e Financial Center) e três no Soma (Almirante Barroso, Shopping Higienópolis e Memorial Office, sendo que o último não é negociado). O restante continua sendo negociado em mercados de balcão.

Também corre a favor dos títulos de renda fixa o fim da temporada de emissões de títulos lá fora. Segundo dados do Banco Central, as empresas brasileiras captaram no exterior, no primeiro bimestre, cerca de US$ 2,2 bilhões. Em março, esse número despencou para pouco menos de US$ 600 milhões, empurrado por acontecimentos macroeconômicos como o possível aumento na taxa de juros norte-americana, confrontos no Iraque e a contaminação da economia doméstica por eventos políticos. No lugar das captações externas, companhias passaram a olhar com mais atenção as oportunidades no mercado de debêntures.

Mas tudo ainda dependerá, claro, da sempre indispensável baixa nas taxas de juros praticadas pelo governo. “Ele ainda é o grande emissor de dívida”, lembra Fernando Iunes, diretor de mercado de capitais do Itaú BBA. “Toda a liquidez está lá”. Nogueira, da Bovespa, também reconhece que o futuro deste segmento depende da evolução nas taxas de juros, mas não desanima. Diz que a Bovespa continuará fazendo a sua parte e propiciando condições para que o mercado se desenvolva. Teixeira, da Cetip, também mantém a aposta e investe para modernizar o seu sistema de negociação. Agora falta o governo ajudar com o que lhe cabe.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui