A Fundação São Rafael, responsável pelos planos de aposentadoria dos funcionários da Xerox do Brasil, tomou a decisão de investir em fundos multimercados. Hoje 15% do patrimônio (de R$ 450 milhões) está aplicado nos chamados hedge funds. Segundo o diretor superintendente do fundo, Peter Rasch, a alocação dos recursos foi resultado de um processo longo e muito bem planejado de redefinição dos investimentos. Lançada a idéia em junho de 2003, o plano foi aprovado quase três meses depois e implementado apenas em dezembro. “Fizemos essa alteração por antever a queda de juros e também para seguir a tendência que tem se verificado nos Estados Unidos nos últimos anos”, afirma.

Foram escolhidos três gestores, dois independentes (GAP e Arx Capital) e um de grande porte (BankBoston), com o objetivo de minimizar riscos. Os recursos estão depositados em fundos exclusivos, com controladoria e custódia segregados do gestor. “Só enveredamos por essa estratégia porque temos um controle muito firme da operação”, afirma Rasch. Como os fundos multimercados têm um nível de alavancagem muito superior ao permitido para as EFPCs, as entidades que desejam trilhar esse caminho acabam tendo que recorrer a fundos exclusivos que sejam “clones” das carteiras existentes.

Ricardo Malavazi, diretor financeiro e de investimentos da Petros, a caixa de previdência dos funcionários da Petrobras, também começa a transferir recursos para ativos de maior risco, embora prefira ainda opções mais conservadoras que os multimercados. Com a expectativa de uma queda continuada das taxas de juros, o segundo maior fundo de pensão do país se prepara para trocar uma parte das aplicações em títulos do governo e avalia oportunidades em operações específicas de financiamento de projetos (project finance), fundos de private equity, CRIs e cotas de FIDCs. “Os fundos de recebíveis imobiliários devem crescer muito porque

Uma das maiores preocupações de Malavazi em projetos de financiamento a empresas é prever formas de saída dos investimentos. Isso porque a Petros é hoje um fundo de pensão maduro, que gasta mais em pagamento de benefícios do que arrecada de seus participantes. Segundo o diretor, o segmento de infra-estrutura tem sido observado com especial interesse pelos gestores do fundo.

PREFERÊNCIA PELA RENDA FIXA – Everaldo França, consultor da PPS Portfólio Performance, empresa especializada no atendimento de EFPCs, confirma o maior apetite por risco das fundações e conta que a maior parte delas prefere, por enquanto, o caminho dos investimentos em renda fixa. Muitos gestores não se sentem confortáveis com uma carteira recheada de ações, ou por conta de o fundo estar atrelado a uma política conservadora ou pelo “trauma” vivido nos três anos difíceis da Bolsa antes de 2003.

Petros se prepara para um período de juros menores e oferta mais modesta de títulos públicos

A Fundação PreviSiemens, por exemplo, já chegou a ter 40% de sua carteira aplicada em renda variável, mas hoje essa fatia não passa de 15%. “Mesmo quando aumentamos nossa participação em ações, o fazemos de uma maneira conservadora, sempre apostando nos índices”, afirma o diretor administrativo-financeiro Roberto Ferraz, que comanda um total de R$ 360 milhões em ativos.

Segundo Ferraz, essa característica deve-se, em muito, ao fato de a patrocinadora ser uma empresa tradicional alemã, não muito afeita a aplicações de maior risco. “Ainda assim, no ano passado, aproveitamos a alta para entrar e sair algumas vezes da Bolsa, o que nos proporcionou ganhos excelentes. Mas essa não é a política”, afirma. Em 2004, a idéia é buscar boas oportunidades de incrementar a rentabilidade da carteira na renda fixa. Até o fim do ano, Ferraz planeja alongar o prazo de vencimento de seus papéis e também entrar em alguns fundos multimercados.

A transferência dos recursos dos fundos de pensão para ativos de maior risco, contudo, ainda acontece de forma lenta.Um dos motivos é o fato de a taxa real de juros ainda ser alta. Em meados de abril, estava em 9,97% ao ano. “Os gestores só vão começar a se preocupar mesmo quando a taxa real cair abaixo de 6% ao ano”, acredita Everaldo França.

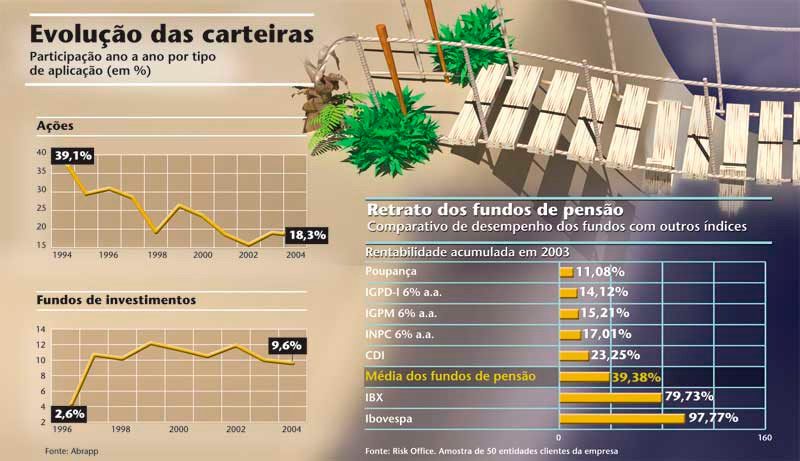

Seja lá qual for o caminho de cada uma das entidades, o fato é que elas terão que se esforçar bastante para superar os resultados de 2003. Estudo elaborado pela Risk Office mostra que a rentabilidade das carteiras (uma média de 39,38%) foi muito superior à meta atuarial (entre 11,08% e 14,12%). “Das 120 fundações que acompanhamos, só uma não bateu a meta de 2003, por conta de uns investimentos em imóveis”, diz Fernando Lovisotto, sócio da consultoria. Segundo ele, essa boa performance foi possível em grande parte porque os ativos de renda fixa e variável (CDI, Ibovespa e IBX) superaram as metas definidas no início do ano, o que não necessariamente tende a se repetir.

Taxa real de juros ainda elevada faz com que a troca por ativos de maior risco seja lenta

GIGANTES SE MOVIMENTAM A PASSOS LENTOS – De acordo com a Associação Brasileira das Entidades Fechadas de Previdência Complementar (Abrapp), as 365 fundações em atividade no mês de janeiro somavam recursos da ordem de R$ 218 bilhões. Com patrimônios do quilate de milhões ou bilhões de reais para administrar, e o compromisso de assegurar aposentadorias de um batalhão de idosos, os fundos de pensão não encaram como tarefa fácil a mudança na composição de suas carteiras. Qualquer movimento mal planejado pode acarretar prejuízos difíceis de serem recuperados.

Também influi na disponibilidade do fundo para movimentar suas aplicações o tipo de plano sob gestão. Para os planos de benefício definido (BD), em que o contribuinte já sabe quanto receberá por mês quando se aposentar, as entidades têm uma meta atuarial a cumprir. Ou seja, o atuário faz um cálculo, com base na expectativa de vida dos participantes, sua idade atual e o retorno prometido, que é um índice de inflação (em geral IGP-M, INPC ou IPCA), mais 6%. Assim ele estabelece quanto o fundo precisa acumular a cada período de maneira que consiga pagar todos os beneficiários. Essa meta e a forma de alocar os recursos pode ser definida por uma ferramenta chamada ALM, que tem sido muito utilizada atualmente.

Esses planos fazem parte de um conceito mais antigo de aposentadoria e podem causar grandes prejuízos à patrocinadora, já que, caso não consiga atingir as metas prometidas, ela terá que entrar com dinheiro do seu caixa para pagar as aposentadorias. Embora ainda representem a maioria dos planos ativos atualmente, os BDs tendem a desaparecer conforme os participantes forem se aposentando ou migrando para um conceito mais novo, o plano de contribuição definida (CD).

Por enquanto, fundações escolhem os títulos de renda fixa para incrementar a rentabilidade de suas carteiras

Os CDs não garantem o benefício a ser pago no futuro e, dessa forma, a promessa do gestor do fundo de pensão é a de fazer a melhor alocação de recursos possível e repassar esses ganhos aos contribuintes. Se, por um lado, diminui a pressão por atingir uma meta predeterminada, por outro, aumenta a necessidade de prestar contas aos participantes de como o dinheiro está sendo investido e por quê se optou por este ou aquele caminho.

“O gestor precisa ter uma grande carga de responsabilidade em qualquer um dos casos, mas na contribuição definida o desafio muitas vezes é maior por ser um plano recente, que ainda precisa mostrar resultados para conquistar a confiança dos participantes”, afirma Fernando Antonio Pimentel de Melo, diretor presidente da Abrapp.

É comum, em fundos de benefício definido, o gestor fazer uma proteção (hedge) do fundo, ou seja, comprar títulos lastreados em IGP-M, os NTNCs, garantindo, dessa forma, o pagamento das aposentadorias. Essa é das posições mais conservadoras, geralmente adotadas em grande escala por fundos maduros ou deficitários. No ano passado, prevendo a queda de juros e aproveitando uma grande emissão do governo, várias fundações adquiriram esses papéis. “Hoje há cerca de R$ 50 bilhões aplicados nesses títulos, o que representa pouco mais de 20% do patrimônio total”, diz Lovisotto, do Risk Office.

Tipo de plano sob gestão do fundo influi na disponibilidade para giro das aplicações

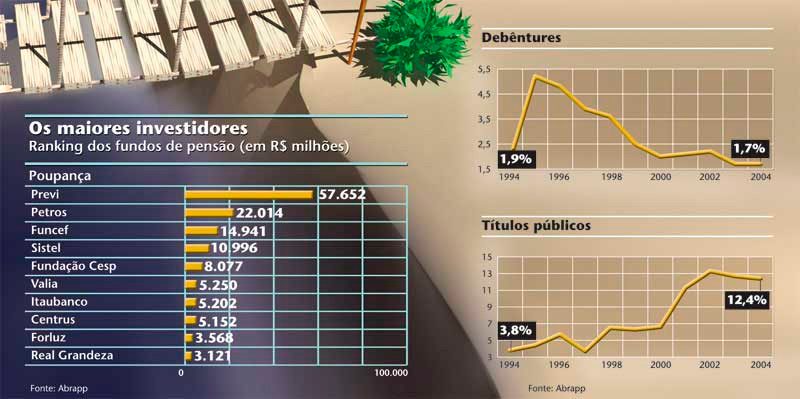

Só o Economus, fundo de pensão dos funcionários da Nossa Caixa, comprou R$ 1,08 bilhão em 2003. “Era praticamente 90% do nosso patrimônio previdenciário”, afirma o diretor financeiro Paulo Leite Julião. Os títulos são de longo prazo, com vencimentos até 2031 e uma taxa média de 10,22%. Um pouco desse tipo de investimento todo fundo de pensão deve ter. Mas, no caso do Economus, a dose era maior pelo fato de o fundo estar deficitário. Com a perspectiva de queda nas taxas de juros, a indústria de fundos de pensão engloba desde carteiras com aplicações em multimercados até perfis ultraconservadores como o do Economus. Só a evolução da política monetária dirá o modelo que prevalecerá.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui