A notícia é boa, mas não foi comemorada. Ao mesmo tempo em que abriu caminho para as empresas interessadas em acessar os investidores qualificados norte-americanos, a SEC facilitou a vida dos bancos que queiram montar programas de ADRs por conta própria, sem a participação do próprio emissor da ação –– o chamado programa não patrocinado. A modalidade já existia, mas foi estimulada pelas novas regras. Até então, mesmo que o programa fosse não-patrocinado, o banco depositário dependia de que a empresa emissora solicitasse a isenção do registro à SEC. Agora, com a dispensa automática, essa etapa tornou-se desnecessária.

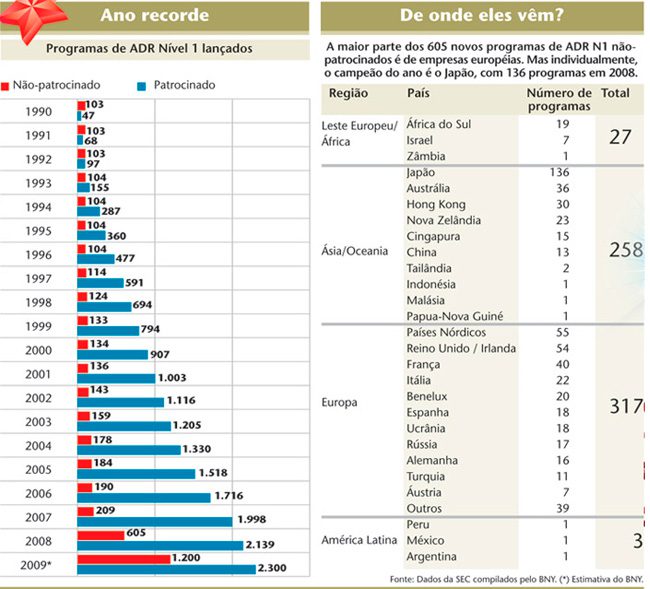

O reflexo foi imediato. Somente este ano, 605 programas de ADR N1 não patrocinados foram criados nos Estados Unidos; 400 deles surgiram após a mudança das regras. Em todo o 2007, 209 programas semelhantes foram registrados, segundo dados da SEC compilados pelo The Bank of New York Mellon (BNY Mellon). Os emissores desses recibos estão espalhados por todo o mundo. Mais de 300 deles são europeus, e o recordista é o Japão, com 136 novos programas. A América Latina entrou na lista dos não patrocinados modestamente. Até o momento, México, Argentina e Peru registram um programa cada um.

No Brasil, os ADRs não patrocinados prometem dar uma verdadeira festa, mas que ainda não foi iniciada –– e, na verdade, pode até nem acontecer. Tudo começou com a repercussão negativa da mudança de regras promovida pela SEC. A idéia de ter os recibos de suas ações negociados no exterior sem o próprio aval causou desconforto entre as companhias. Muitas delas se encaixam nos três critérios da isenção automática do registro. No grupo estão, principalmente, as novatas, que estrearam em bolsa com a adesão em massa de investidores estrangeiros e passaram a divulgar informações em inglês para atender a essa parcela significativa da base acionária.

No fim de outubro, a companhia entrou por conta própria no mundo dos ADRs Nível 1. “Aproveitamos a flexibilização das regras e procuramos também evitar um programa não patrocinado”, afirma Michel Wurman, diretor financeiro e de Relações com Investidores (RI) da PDG. Outra companhia que decidiu acessar o mercado de balcão dos Estados Unidos foi a Equatorial Energia. Os dois programas contam com o Citibank como banco depositário, que não atendeu ao pedido de entrevista desta reportagem.

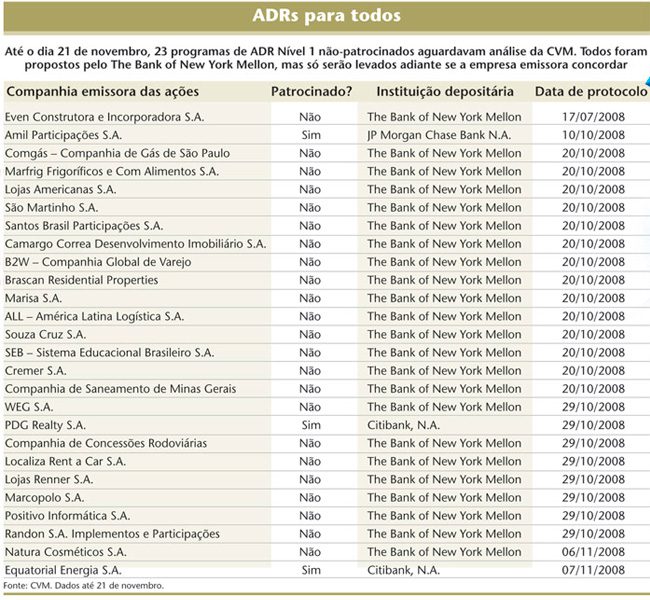

NÃO PATROCINADO PRO FORMA — Antes de lançar o ADR Nível 1, o banco depositário precisa fazer um registro dessa operação na Comissão de Valores Mobiliários (CVM). Hoje existe na autarquia um total de 23 operações em análise, todas não-patrocinadas, sob responsabilidade do BNY Mellon. Nessa lista constam nomes como Lojas Renner, Natura e ALL (veja quadro abaixo). Essas empresas-alvo, no entanto, não precisarão lançar mão de estratégias de defesa, como fez a PDG. Caso não queiram ter suas ações envolvidas no programa sem patrocínio e tenham uma justificativa para isso, o regulador promete acatar e não liberar a operação. Inicialmente, a CVM cogitava manter uma postura mais discreta. Em conversas com o BNY Mellon, teria decidido que o próprio banco comunicaria as empresas e se comprometeria a não criar programas à sua revelia.

A medida, no entanto, teria se mostrado ineficiente. Uma das empresas consultadas pelo BNY pediu que a CVM não registrasse a operação sob o argumento de que, naquele momento, negociava com outra instituição financeira a realização de um programa patrocinado. Diante desse episódio, a Superintendência de Registros da CVM levou a questão ao colegiado. “Percebemos que só informar a companhia-alvo poderia não ser suficiente”, conta Felipe Claret, superintendente da área.

Agora, o mercado brasileiro conta com um procedimento padrão, válido para todos os bancos dispostos a explorar esse nicho de mercado. A diretoria da CVM decidiu que a própria autarquia consultará a companhia-alvo de um programa não patrocinado protocolado para sua análise e acatará manifestações contrárias por parte das empresas. Na prática, é como se a flexibilização de regras que estimulou o mercado de ADRs sem patrocínio em todo o mundo não tivesse chegado ao Brasil. Os bancos deixaram de depender da colaboração da companhia para o pedido da isenção de registro nos Estados Unidos, mas ficaram presos à sua vontade. Segundo o BNY, o regulador brasileiro foi o único a criar essa solução, que visa a preservar os interesses dos emissores.

PREOCUPAÇÃO JUSTIFICÁVEL? — Passado o susto inicial, as atenções se voltam para os prós e contras de um programa não patrocinado. Grande parte das perguntas que surgiram com a chegada das novas regras da SEC deriva da falta de histórico dessas operações no Brasil. Para ajudar as companhias, a Associação Brasileira das Companhias Abertas (Abrasca) lançou, na última semana de novembro, uma cartilha com as primeiras informações didáticas, e em português, sobre o tema. O guia visa a ajudar as empresas a pesar os prós e contras dessas operações. “As dúvidas não são superficiais. Há questões que precisam ser amadurecidas antes da tomada de decisão”, diz Eduardo Lucano, superintendente da associação.

Outra dúvida freqüente é sobre a coexistência dos programas. Uma companhia pode ter diversos nãopatrocinados, montados por instituições diferentes, ao mesmo tempo. No entanto, nenhum deles poderá coexistir com um programa patrocinado pela empresa. Caso isso aconteça, o banco depositário dos ADRs patrocinados se encarregará da negociação com as demais instituições. O procedimento é padrão nos Estados Unidos, apesar de não haver garantias formais de que a empresa ficaria isenta dos custos de migração de um programa para outro.

Também são recorrentes entre as empresas as ponderações sobre a liquidez das ações. Para algumas pode não ser interessante descentralizar a negociação e correr o risco de aumentar a volatilidade dos papéis no mercado local. Já para quem faz parte dos níveis diferenciados de governança corporativa da Bovespa, que exige free float mínimo de 25%, um eventual aumento da demanda por ADRs não é nocivo. Segundo advogados consultados pela CAPITAL ABERTO, todas as ações depositadas para emissão de recibos continuam a fazer parte do grupo de papéis em circulação, uma vez que os DRs podem ser convertidos e negociados no Brasil a qualquer momento.

REPRESENTAÇÃO ACIONÁRIA — Enquanto, de um lado, há esclarecimentos, do outro surgem novas dúvidas. Quem é o dono das ações depositadas e quais são seus direitos como acionista? A resposta não é óbvia. Do ponto de vista jurídico, o detentor de um DR não é considerado acionista, apesar de ser o seu beneficiário econômico. “O acionista de registro é o banco depositário”, diz Tobias Stirnberg, do escritório Shearman & Sterling.

Nos programas patrocinados, a representação pelo banco do aplicador final para fins societários é garantida em contrato. A instituição, além de emitir os DRs, presta um serviço de representação de voto. Desta forma, exerce o direito de voto somente daqueles clientes que o orientam para tal. Caso a instrução não seja dada, a instituição simplesmente não representa essas ações nas assembléias de acionistas. Segundo Ray Fischer, sócio do escritório Linklaters, essa extensão do direito de voto ao detentor de DR é um padrão contratual dos programas patrocinados, mas não uma obrigação legal.

O serviço de representação em assembléias é importante não apenas para o detentor do DR, que pode exercer seus direitos políticos se quiser, mas também para o banco. Por meio dessa documentação, a instituição evidencia que, apesar de deter um somatório significativo de ações, não atua com todo esse potencial de voto em conjunto. Isso é importante para que o banco não incorra, no Brasil, em obrigações relacionadas à concentração de participação acionária, como as poison pills, por exemplo — cláusulas que determinam a aquisição de todas as ações da companhia em caso de superação de certo percentual de ações.

Mas a situação muda de figura quando se trata dos não-patrocinados. Nesse tipo de programa, os contratos não prevêem o uso de ferramentas de proxy, o que pode expor o banco a eventuais tentativas de lhe cobrarem a oferta pública prevista nas poison pills. A falta do serviço de proxy pode ser um problema também para as companhias de controle disperso que venham a ser alvo de um não-patrocinado. Elas podem encontrar dificuldades ainda maiores para atender aos quóruns mínimos de acionistas em suas assembléias.

E não pára por aí. Suponhamos que um banco depositário detenha o equivalente a 5% do capital de uma companhia brasileira dentro de programa de ADR não padronizado, sem serviço de proxy. Esse banco é considerado um acionista relevante para fins da Instrução 358 da CVM, que exige a identificação dos detentores de ações com participação igual ou superior a 5%? A dúvida se aplica, uma vez que os detentores finais dos certificados não estão habilitados a votar, devido à ausência do serviço de proxy. Roberto Viana, do Lefosse Advogados, acredita que, se o contrato explicitar que cabe ao banco a decisão de quando e como votar, fica caracterizado que a instituição, apesar de ceder o benefício econômico das ações para terceiros, detém o poder político sobre todos os papéis custodiados, o que lhe caracterizaria como acionista perante as exigências da Instrução 358. “E mesmo não sendo contratual, é possível subentender que o banco tem direito de voto sobre as ações”, comenta.

Na mesma linha de raciocínio, faz sentido questionar se as posições relevantes detidas por bancos depositários também disparariam as poison pills nas emissoras de não- patrocinados. A despeito de eles terem o poder político, a situação é considerada remota. Em primeiro lugar, porque os bancos não tendem a exercer o direito de voto daquelas ações, sob risco de desagradar seus próprios clientes. Em segundo, porque não parece factível que um minoritário reivindique a realização de uma OPA sob o argumento de que o banco depositário, no somatório das ações que representa e sobre as quais detém o direito político, é considerado um comprador hostil, mesmo não exercendo o voto. Além disso, não é comum os programas de ADRs atingirem fatias elevadas no capital a ponto de serem enquadrados nas cláusulas de poison pill. Ainda assim, é certo que o espaço para contestações jurídicas é fértil. A situação inusitada trazida pelos programas não patrocinados é uma novidade para todos.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui