Dois anos após o início de um programa de reestruturação que a fez encolher drasticamente, a PDG Realty começa a mostrar sinais de reação: logrou, pela primeira vez desde sua criação em 2003, gerar caixa operacional. Em 2014, bateu recorde de entrega de obras: ao todo, 108 empreendimentos chegaram às mãos dos compradores. A melhora, no entanto, não tem sido capaz de atenuar o ceticismo ao redor da companhia; nos dozes meses encerrados em 22 de fevereiro, as ações acumularam baixa de 69%. O alto endividamento e o cenário desfavorável para o setor imobiliário em 2015 ainda testam os seus alicerces.

Dois anos após o início de um programa de reestruturação que a fez encolher drasticamente, a PDG Realty começa a mostrar sinais de reação: logrou, pela primeira vez desde sua criação em 2003, gerar caixa operacional. Em 2014, bateu recorde de entrega de obras: ao todo, 108 empreendimentos chegaram às mãos dos compradores. A melhora, no entanto, não tem sido capaz de atenuar o ceticismo ao redor da companhia; nos dozes meses encerrados em 22 de fevereiro, as ações acumularam baixa de 69%. O alto endividamento e o cenário desfavorável para o setor imobiliário em 2015 ainda testam os seus alicerces.

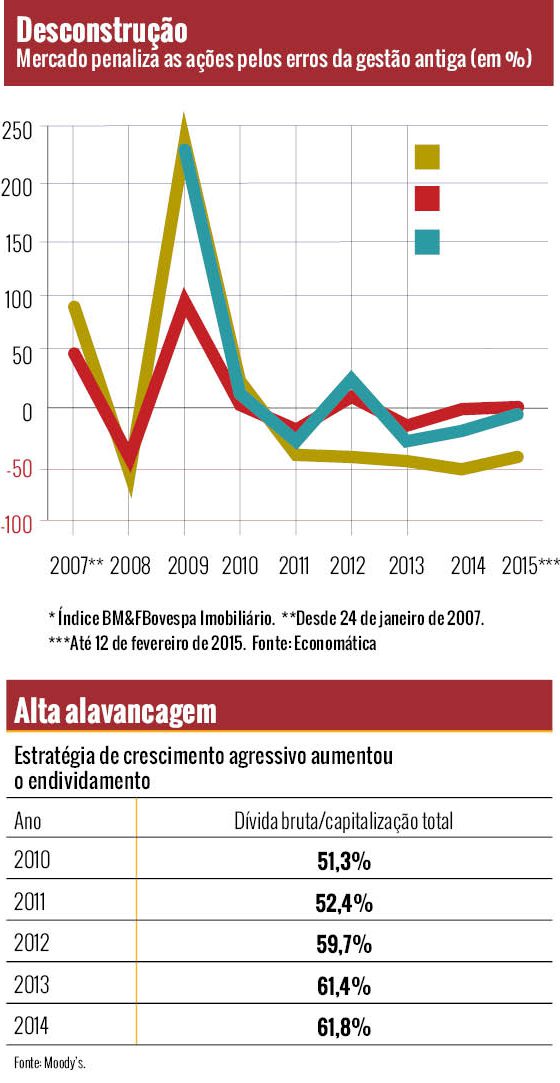

O mau humor não é novidade: os papéis caem há quatro anos consecutivos. Em fevereiro, levaram mais bordoadas.

O motivo foi a preocupação com a saída de Gilberto Sayão da presidência da Vinci Partners, que controla a PDG com 19% do seu capital. Sayão foi substituído por Alessandro Horta e integra agora apenas o conselho de administração da gestora de private equity, como chairman. Investidores temeram que o movimento pudesse alterar a relação da Vinci com a PDG. A companhia, no entanto, refuta essa possibilidade. “Isso não muda nada. Os sócios continuam apoiando a companhia e são investidores de longo prazo”, frisa Carlos Piani, presidente da PDG.

A incorporadora começou a ganhar corpo em 2003, com o aporte de um fundo de private equity do Pactual. Horta e Sayão, egressos do banco, já integravam o conselho de administração da PDG em 2007, quando a companhia fez sua oferta pública inicial de ações (IPO). Juntos, criaram a Vinci Partners em 2009. Em setembro de 2012, a gestora tornou-se a principal acionista da PDG. A despeito das dificuldades enfrentadas pela construtora, aportou nela R$ 800 milhões e uma nova administração. Carlos Piani, que exibe em seu currículo a bem-sucedida reestruturação da Equatorial Energia, é sócio da gestora. Ele entrou no lugar de Zeca Gabrowski, que havia comandado a companhia desde antes da abertura de capital. Outra posição chave — de diretor financeiro — foi ocupada por Marco Keirallah, também egresso dos quadros do Pactual. Já o diretor de operações, Antonio Guedes, veio da Cyrela. A mudança foi necessária, principalmente, em razão de problemas de governança que permeavam a antiga gestão. Em maio de 2012, tornou-se pública a notícia de que os antigos administradores haviam negociado opções das ações, apostando na desvalorização da PDG na bolsa.

Time iluminado

A equipe que comanda o leme da construtora é vista pelo mercado como seu melhor ativo. Pedro Cerize, sócio da Skopos, gestora independente dona de 5,15% do capital da empresa, conta que fez o investimento, em 2012, atraído pela qualidade do novo time e também por sua postura de reconhecer os problemas do passado. “A PDG era uma empresa destinada à falência”, recorda o sócio da Skopos.

Sob a antiga administração, a PDG perseguia a meta de ser a maior incorporadora do Brasil. Para isso, recorreu a um plano agressivo de expansão — responsável pela inauguração de 214 empreendimentos em 2010. A partir daí, não conseguiu manter o ritmo. No ano seguinte, foram 160 lançamentos. Em 2012, 36. Diante do fiasco, a nova direção botou o pé no freio: em 2013, foram entregues 27 construções e canceladas outras 48, cujas obras não haviam começado. Em 2014, o número de lançamentos caiu a 19. A prioridade agora é terminar e entregar os imóveis lançados até 2012.

Assim como várias outras construtoras, a PDG diversificou excessivamente sua atividade em termos geográficos e em faixas de renda. “As construtoras, de forma geral, cresceram de forma não sustentável”, avalia Yannick Bergamo, analista da corretora Fator. Com isso, a PDG perdeu o controle de custos, selecionou parceiros de baixa qualidade e se endividou muito (veja tabela abaixo). O resultado foi o atraso na entrega de obras, que pressionou ainda mais o caixa e aumentou o número de devoluções dos imóveis. O descontrole de orçamento levou a equipe atual a reorçar as obras em patamares realistas. No quarto trimestre de 2012, a revisão das estimativas de gastos com as construções atingiu R$ 1,4 bilhão, levando a empresa a registrar prejuízo de R$ 2,17 bilhões, o segundo maior entre as companhias abertas naquele período.

O tombo também incentivou uma redução do número de praças em que a PDG opera: hoje, as obras concentram-se no Sudeste e no Nordeste. O foco são imóveis para o segmento de renda média (vendidos a entre R$ 500 mil e R$ 700 mil) e, esporadicamente, alta renda (acima de R$ 700 mil). “A companhia já está colhendo os frutos da nova gestão. Desde 2013, não temos surpresa com os custos. Os orçamentos foram cumpridos”, elogia Cerize.

Dinheiro, enfim

Dinheiro, enfim

O primeiro sinal mais concreto de recuperação da PDG veio no terceiro trimestre de 2014, quando anotou caixa operacional positivo de R$ 166 milhões. Manter essa linha do balanço no azul é vital para a companhia, que precisa desses recursos para pagar o custo da dívida líquida de R$ 7 bilhões, que está na média de 11% ao ano. O endividamento equivalente a 140% do patrimônio líquido.

A conquista marcou o fim da primeira fase de reestruturação da construtora. Até o término desta edição, os resultados do quarto trimestre não estavam fechados. A expectativa de Piani era ver o desempenho se repetir. O presidente também espera que o caixa continue positivo ao longo de 2015, a despeito do cenário econômico conturbado. Isso porque a entrega de empreendimentos é a grande responsável pela geração de caixa — a companhia está conseguindo entregar as obras em atraso lançadas no início da década. Quando a empresa comercializa um imóvel na planta, recebe até 30% do valor antes da entrega das chaves e 70% depois. É nesse momento que o caixa engorda.

Segundo o presidente da PDG, a prioridade agora é focar a rentabilidade. O projeto de ser a maior construtora do Brasil ficou para trás: “Vamos crescer à medida que o segmento se recuperar; queremos crescer na média do mercado”, diz. Para melhorar a rentabilidade, será preciso reduzir a alavancagem, colocar à venda alguns ativos e tornar rentáveis os existentes. De acordo com Piani, a empresa tem como fazer isso: possui R$ 10 bilhões em recebíveis, que devem entrar paulatinamente no caixa, R$ 3 bilhões em estoques (imóveis prontos ou em construção) e R$ 1,5 bilhão em banco de terrenos.

Para transformar os imóveis em caixa, não estão descartadas promoções, como as anunciadas ao longo de 2014.

O intuito não é tornar os descontos a tônica da política comercial, mas adequá-los a cada local: se em algumas cidades existe excesso de oferta de imóveis e o abatimento no preço faz sentido, noutras praças ele é desnecessário. Quanto ao banco de terrenos, a forma de monetizá-los é a venda ou a própria incorporação para construção de um empreendimento. O mercado comenta a possível alienação de ativos da PDG, como sua parcela no Jardim das Perdizes, em São Paulo, e a Real Estate Partners (REP), controlada responsável por administrar shopping centers. A companhia não se pronuncia a respeito de quais ativos estão à venda.

Apesar do ano desfavorável para o setor imobiliário, devido à alta dos juros, Piani ressalta que os bancos continuam ativos na oferta de crédito imobiliário e interessados no segmento, o que facilita a comercialização de imóveis. O apoio dos credores é essencial para a PDG, consideram os analistas. Não apenas para propiciar a compra de imóveis como para ajudar a companhia em sua reestruturação. “O serviço da dívida da PDG é muito grande e ela não gera caixa suficiente para pagar. Precisa sempre rolá-la para honrar os pagamentos anteriores”, observa Bergamo, da Fator.

Questionado sobre a preocupação dos analistas, Piani comenta que o endividamento não é um fato novo: “Desde que chegamos à empresa, negociamos e rolamos a dívida sem problemas. Não vislumbro nenhuma dificuldade para este ano”, projeta. De acordo com o executivo, os bancos apoiam a companhia, em virtude de sua melhora recente: em 2012, a PDG detinha R$ 7,7 bilhões em custos ligados a obras antigas e atrasadas, valor que caiu para os contemporâneos R$ 2,2 bilhões. “O nível de risco é hoje muito inferior ao de dois anos atrás”, destaca.

Mesmo assim, a Moody’s baixou a classificação de risco da companhia de B1 para B3 em 23 de fevereiro, com perspectiva negativa. Empresas na categoria B3 têm, historicamente, 26,4% de probabilidade de dar calote em quatro anos. “Apesar de o fluxo de caixa operacional da PDG agora ser positivo, o mercado se deteriorou. Ela pode sofrer as consequências de atrasos dos bancos no repasse de recursos financiados para compradores de imóveis”, explica a analista Cristiane Spercel, da Moody’s. O cenário de recessão no Brasil jogaria contra a redução da alavancagem da PDG, hoje uma das maiores do setor, ao lado de Viver e Brookfield. O indicador que dá a proporção da dívida bruta sobre a capitalização total atinge 60%. Neste ano, vencem obrigações de R$ 2 bilhões.

Paciência de iogue

Fustigado por uma queda superior a 60% nos dois anos de investimento na PDG, Cerize, da Skopos, revela-se cético com relação ao desempenho da companhia em 2015. “Estaria otimista se esperasse o aumento do número de lançamentos, coisa que não deve acontecer”, prevê. Ainda assim, ele considera que a incorporadora está preparada para enfrentar os desafios do País nos próximos dois anos.

Devido às despesas financeiras, analistas estimam que a PDG demorará a dar lucros e dividendos. De janeiro a setembro de 2014, a companhia registrou prejuízo de R$ 307 milhões. O ano de 2011 foi o último em que foi registrado lucro. “O desafio é muito grande. A companhia deve estar confortável daqui a dois ou três anos”, acredita Maranhão, da Planner. Para Bergamo, da Fator, apenas em 2016 ou 2017 a PDG deve voltar ao azul. Piani admite que o ciclo de recuperação ficou mais longo por causa do ambiente econômico desfavorável. Com a elevação dos juros, aumentou o custo de oportunidade de alocação de recursos em imóveis. Assim como os compradores de empreendimentos na planta, os investidores da PDG precisarão de paciência oriental para ver o retorno de seu investimento.

Ilustração: Beto Nejme/Grau180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui