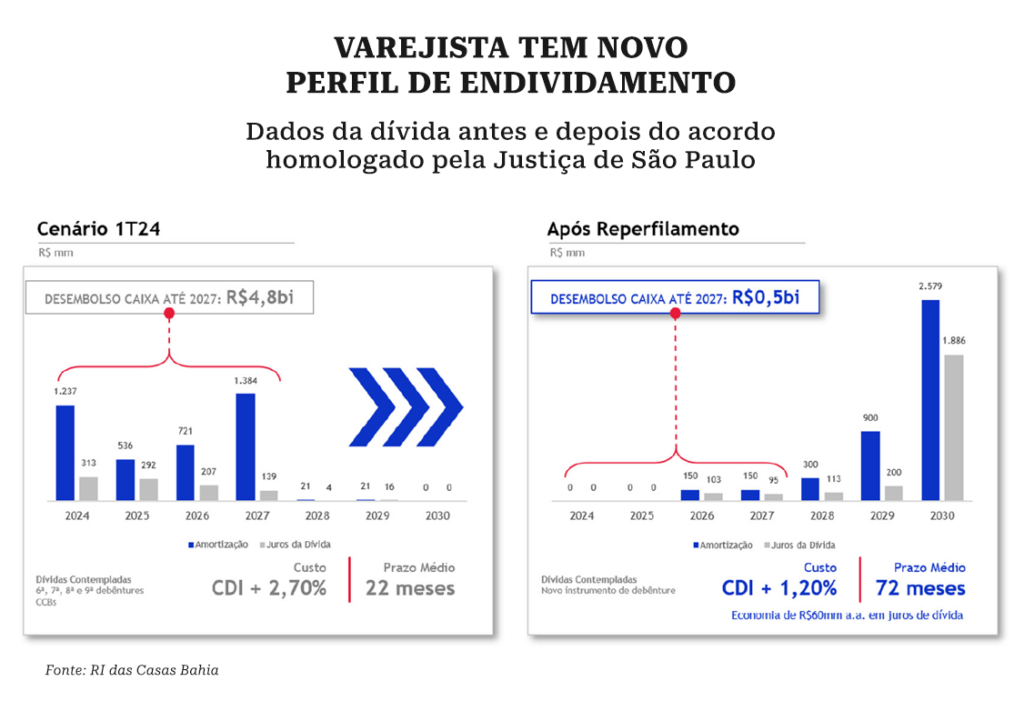

O Grupo Casas Bahia deu um passo importante para melhorar a operação que passa por dificuldades há muitos anos. A homologação pela Justiça de São Paulo da proposta de reperfilamento da dívida da varejista vai promover um alívio financeiro importante e tende a destravar linhas de crédito. O acordo alonga os prazos de pagamento e preserva R$ 4,3 bilhões de caixa da companhia até 2027.

A aprovação do acordo, em tempo recorde, dá fôlego à companhia que vem registrando prejuízos sucessivos. No primeiro trimestre deste ano, a Casas Bahia ficou R$ 261 milhões no vermelho. A receita líquida da varejista recuou 13%, a R$ 6,3 bilhões. O Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado encolheu 7,5%, para R$ 387 milhões. A Capital Aberto foi ouvir analistas que acompanham a companhia para entender o impacto desta iniciativa.

Embora o mercado reconheça que o reperfilamento da dívida com o Bradesco e o Banco do Brasil (BB) seja positivo, uma vez que proporcionou um custo menor e a extensão do prazo de pagamento, abrindo espaço para uma economia de R$ 60 milhões por ano no juro da dívida, a Casas Bahia ainda tem muito a fazer para convencer analistas e investidores.

Saiba o que é goodwill e como tirar vantagens fiscais em operações de fusão e aquisição no curso Ágio em M&A

“A empresa conseguiu dois anos de carência para pagamento de principal e de juros, ela só vai ter amortizações relevantes a partir de 2029. Ela conseguiu apagar o incêndio, mas não quer dizer que as coisas estão bem”, explica a sócia da GTI e analista de investimentos Paola Mello.

Na avaliação da executiva, o principal problema, atualmente, é a alavancagem, que está muito alta. Ao final do primeiro trimestre do ano, a alavancagem financeira, medida pelo caixa líquido por Ebitda ajustado dos últimos 12 meses, era de 1,2x. Considerando o saldo de fornecedor e o saldo líquido de carnês, o indicador é ainda maior, de 3,1x.

“A alavancagem subiu muito porque a empresa não gera caixa há muito tempo. E esse é o cerne da questão. Ela vai precisar se concentrar em recuperar a rentabilidade da operação. É isso que vai garantir que ela volte a gerar caixa e não volte a ter problemas com bancos lá na frente novamente”, ressalta Paola.

Indagada sobre se a venda de ativos poderia ajudar na diminuição da alavancagem, a sócia da GTI disse que a empresa não tem muitos ativos, a não ser a Bartira, que fábrica móveis. “Eu nunca vi nenhuma conversa no sentido de vender esse ativo, mas seria uma possibilidade, na minha visão”.

No segmento de varejo, o que costuma acontecer são negociações de parcerias com seguradoras, empresas de cartões de crédito, acordos de venda de garantia estendida e venda de seguros, no qual as companhias recebem um capital antecipado para garantir a exclusividade na venda desses produtos.

“Eu imagino que nada disso seria algo muito elevado a essa altura, dado o contexto de mercado que não é dos mais animadores. Eu acho que a agenda da empresa precisa ser realmente uma agenda mais interna de cortar custos, tentar voltar a crescer e recuperar a rentabilidade”, diz a sócia da GTI.

Ações ainda devem continuar sofrendo

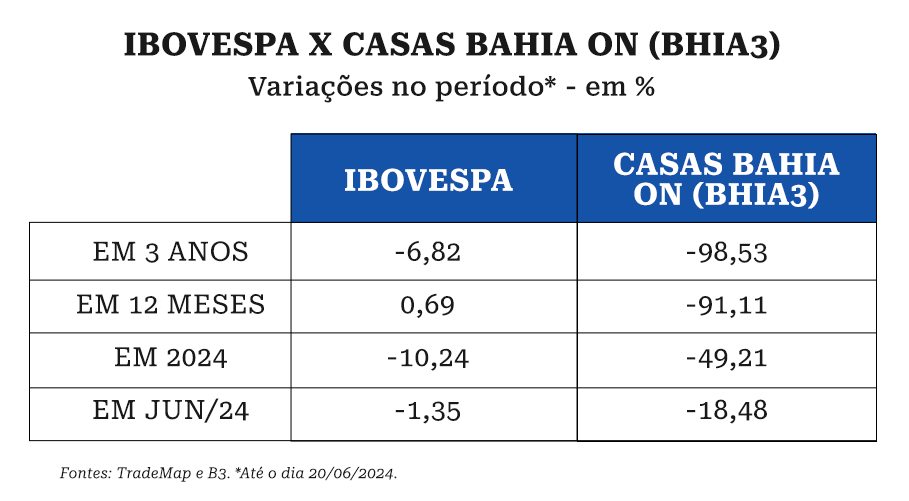

Dados elaborados pelo TradeMap, a pedido da Capital Aberto, mostram que a empresa vem sofrendo muito nos últimos tempos. Nos últimos três anos, até o fechamento de quinta-feira (20), as ações acumulam uma queda de 98,53%. Isso mostra que nem mesmo os meses auges de vendas para o varejo durante a pandemia foram capazes de ajudar nas cotações.

Levando em consideração os últimos 12 meses, a baixa é de 91,11%, perdendo até para o Ibovespa, que subiu apenas 0,69% no período. No acumulado de 2024, até ontem, a queda é de 49,21%. Nesta quinta, o papel ordinário da Casas Bahia subiu 1,40%, negociado a R$ 5,78.

Com isso, mesmo que a iniciativa possa melhorar o perfil da dívida, Paolla afirma que não deve ajudar na recuperação das ações, pelo menos no curto prazo. “As ações estavam sendo negociadas no mercado como de uma empresa que já estivesse quebrada. Se você olhar a queda das ações, a janela que você quiser, a queda é muito expressiva e ela até deu uma recuperada quando anunciaram o plano de recuperação extrajudicial”.

Para que os papéis possam andar daqui para frente, segundo a sócia da GTI, a Casas Bahia vai precisar melhorar a rentabilidade, mostrar que é uma empresa viável no longo prazo, uma vez que a renegociação permitiu apenas ganhar tempo.

“Só que, quando eu olho o lucro operacional, representado pelo Ebitda, ela ainda está negativa. Então, do ponto de vista da operação, a margem bruta está na casa dos 30%. Isso é mais ou menos o que ela teve historicamente, não é aí que está o problema. O problema está na estrutura que está muito pesada. Nessas horas que o negócio está ruim, cada real conta”, comenta Paola.

Parceria pode ser a solução?

O setor de varejo por natureza da operação é dos segmentos da economia de maior competição. Essa competição ficou ainda maior nos últimos anos, após a enxurrada de empresas focadas no e-commerce, como é o caso de companhias chinesas.

No entanto, a aprovação recente da taxação de 20% para compras estrangeiras de até US$ 50 pode mitigar um pouco o risco de competição, principalmente no e-commerce, área em que as empresas brasileiras investiram fortemente nos últimos tempos, de acordo com a analista da Levante Inside Corp Caroline Sanchez.

“A gente tem nos últimos anos um aumento muito grande da competição, com cenário cada vez mais desafiador para o e-commerce. A companhia (Casas Bahia) vai vender ativos, já está fechando algumas lojas. Ela deve focar numa estrutura operacional um pouco mais enxuta”, conta a executiva.

Na visão de Caroline, faz todo sentido essa estrutura enxuta porque os grandes players estrangeiros não possuem lojas físicas, ao contrário das varejistas brasileiras. “Tem muitos novos entrantes, principalmente os chineses. O risco pode até ser um pouco mitigado com essa taxação de 20%, mas não resolve essa desigualdade tributária que existe entre os players nacionais e os players estrangeiros”.

Diante deste quadro, aanalista da Levante Inside Corp não descarta uma possível parceria da Casas Bahia com algum grande player, já que o cenário está um pouco mais favorável para fusões e aquisições (M&A, na sigla em inglês).

“Vimos vários (M&A) em 2024, dentro do próprio varejo, inclusive. Talvez num momento como esse, algumas empresas se sintam mais abertas a serem vendidas, justamente pelo momento um pouco mais difícil no mercado. Acho que não tem como descartar, é possível que isso aconteça. Mas, por enquanto, não tem nada mapeado, segundo a própria companhia”.

Entenda o reperfilamento das dívidas

O acordo negociado entre as Casas Bahia e os principais bancos credores, como Bradesco e Banco do Brasil, prevê o cancelamento de quatro séries de debêntures e duas Cédulas de Crédito Bancário (CCB) e a emissão de uma única debênture com as condições do acordo já homologado. Com o novo papel, o prazo médio da dívida passa de 22 meses para 72 meses com uma redução no custo da dívida, de CDI mais 2,7% ao ano para CDI mais 1,2% ao ano. O acordo também prevê uma carência de 24 meses para pagamentos de juros e 30 meses para o pagamento do principal.

O acordo homologado, explicou um advogado próximo das negociações, tem efeito vinculante. Ou seja, mesmo os credores que estiveram ausentes da negociação e não se manifestaram, assim como os que tentaram impugnar o acordo são obrigados a aceitar as cláusulas. “Na prática, eles podem recorrer, mas é muito pouco provável que o façam e, se o fizer, dificilmente conseguem interromper o processo”, afirma a fonte sob condição de anonimato. As CCB estavam em poder do BB e do Bradesco.

Já as debêntures tinham vários investidores pessoas físicas, jurídicas, asset, além do BB com uma parte pequena. As impugnações de duas séries de debêntures, 6ª e 7ª séries foram feitas pelo agente fiduciário, a Pentágono, e pela secutirizadora OPEA, que é debenturista da oitava emissão. “A homologação estende os efeitos do plano a todos os credores.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui