Em junho, a Cosan anunciou uma reorganização societária que indignou o mercado. Propôs a seus acionistas minoritários que deixassem a empresa do Novo Mercado da Bolsa de Valores de São Paulo (Bovespa) para participar da holding Cosan Limited, onde suas ações teriam voto com um décimo do peso dos papéis do acionista controlador, o usineiro Rubens Ometto. Depois de despertar reações indigestas até da Bovespa e da Comissão de Valores Mobiliários (CVM), a Cosan voltou atrás, oferecendo aos investidores a possibilidade de migrarem também para ações de voto múltiplo, embora com pesadas restrições à liquidez desses papéis. Na operação, ficou evidente como uma empresa com atividades no Brasil pode se desprender das amarras da Lei das S.As e, mesmo assim, captar da poupança pública nacional. Complexa a engenharia que viabiliza esse feito? Nem tanto. Basta montar uma controladora baseada no exterior e distribuir Brazilian Depositary Receipts (BDRs) na bolsa paulista. Se a sede da holding for num paraíso fiscal como as Bermudas, melhor ainda para o emissor que preferir uma legislação mais flexível.

Em junho, a Cosan anunciou uma reorganização societária que indignou o mercado. Propôs a seus acionistas minoritários que deixassem a empresa do Novo Mercado da Bolsa de Valores de São Paulo (Bovespa) para participar da holding Cosan Limited, onde suas ações teriam voto com um décimo do peso dos papéis do acionista controlador, o usineiro Rubens Ometto. Depois de despertar reações indigestas até da Bovespa e da Comissão de Valores Mobiliários (CVM), a Cosan voltou atrás, oferecendo aos investidores a possibilidade de migrarem também para ações de voto múltiplo, embora com pesadas restrições à liquidez desses papéis. Na operação, ficou evidente como uma empresa com atividades no Brasil pode se desprender das amarras da Lei das S.As e, mesmo assim, captar da poupança pública nacional. Complexa a engenharia que viabiliza esse feito? Nem tanto. Basta montar uma controladora baseada no exterior e distribuir Brazilian Depositary Receipts (BDRs) na bolsa paulista. Se a sede da holding for num paraíso fiscal como as Bermudas, melhor ainda para o emissor que preferir uma legislação mais flexível.

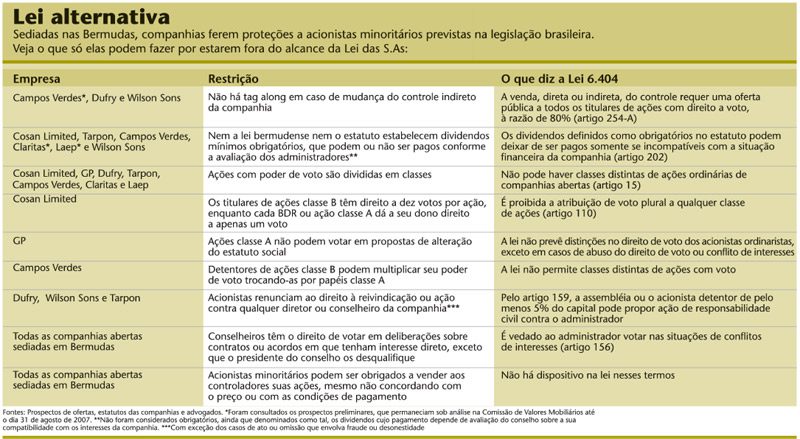

Levantamento da Capital Aberto, com base em análise de prospectos, estatutos sociais e consultas a especialistas, encontrou cláusulas societárias das companhias sediadas nas Bermudas que divergem substancialmente do que é pregado pela Lei das S.As. A lista dessas empresas, aliás, está cada vez mais extensa. Começou com GP Investimentos, Wilson Sons, Tarpon, Claritas, Dufry e, no último mês, em plena crise dos mercados, ampliou-se com a entrada de Laep Investments e Campos Verdes — além da Cosan Limited, que realizou seu IPO também em agosto. Com exceção da Cosan, que foi para a Bolsa de Nova York, essas companhias se listaram (ou pretendem se listar) na Bolsa de Valores de Luxemburgo e, na Bovespa, negociam certificados de depósito de ações. Embora boa parte dos controladores dessas empresas seja formada por estrangeiros, suas atividades se concentram no Brasil.

A política de isenção tributária é, sem dúvida, um grande chamariz para as empresas que transferem sua sede para Bermudas, um arquipélago de 65 mil habitantes com PIB per capita de US$ 69,9 mil — o segundo maior do planeta, atrás somente do de Luxemburgo, conforme dados da Agência Central de Inteligência Americana (CIA). Mas a maleabilidade da lei corporativa local, o Bermuda Companies Act, torna a ilha muito mais atrativa que outros paraísos apenas fiscais. A própria Cosan Limited deixa claro em seu prospecto que não estava atrás de redução tributária ao decidir se instalar nas Bermudas. A escolha se deve “à flexibilidade das regras societárias” da jurisdição, diz o texto.

A lei bermudense permite, por exemplo, que os estatutos das companhias lá registradas incluam cláusula em que os acionistas renunciam ao direito de processar judicialmente qualquer diretor ou conselheiro da companhia, a não ser em casos de fraude ou desonestidade. Se a companhia fosse aberta aqui, essa restrição seria, no mínimo, improvável. A Lei 6.404 atribui ao administrador deveres diversos (como o de diligência, de lealdade, de informar) e, em seu artigo 159, permite à assembléia ou ao acionista detentor de pelo menos 5% do capital propor uma ação de responsabilidade civil contra ele. Outra diferença entre lá e cá: nas Bermudas, conselheiros ficam totalmente livres para votar em assuntos nos quais tenham interesse direto. A única restrição pode vir do presidente do conselho, caso ele declare o impedimento de algum dos membros. No Brasil, o artigo 156 da Lei das S.As diz claramente que o administrador não pode votar quando tiver interesse conflitante com o da companhia.

DIFERENÇAS DE VOTO — Outra possibilidade aberta pelas Bermudas é a emissão de classes distintas de ações ordinárias. Desse artifício se valeu a Cosan Limited para criar seus controversos papéis de voto plural. Cada uma à sua maneira, GP Investimentos, Tarpon, Dufry, Laep Investments, Campos Verdes e Claritas também dividem as ações com direito a voto em A e B. Geralmente, as ações B são de domínio do grupo controlador. O outro tipo é distribuído ao mercado, na forma de ações ou BDRs. Em alguns casos, a divisão das ações representa também distinção de direitos políticos. Na GP, os acionistas de classe B têm o privilégio de decidir, sozinhos, a alteração, inclusão ou exclusão de quaisquer artigos do estatuto social. Já a Campos Verdes concede aos detentores das ações classe B o poder de diluir a participação do minoritário na companhia a qualquer tempo, sem conceder-lhe um direito de preferência para manter a posição. Para isso, basta os acionistas B usarem da prerrogativa de trocar os seus papéis por A. Como uma ação B tem boas chances de corresponder a várias A, a permuta ampliaria consideravelmente o poder de voto sem um investimento econômico adicional em contrapartida.

O direito ao tag along, muito valorizado pelos brasileiros, também não está no Companies Act de Bermudas. Mas foi incluído como espécie de bônus por algumas das empresas. A Cosan Limited, por exemplo, preserva o tag along de 100%, o mesmo assegurado pela Cosan do Novo Mercado. GP, Tarpon, Claritas e Laep também conferem esse direito ao minoritário. Ainda assim, nem sempre esse bônus é, digamos, integral. Pelo artigo 254-A da Lei das S.As, a oferta pública pelas ações ON dos minoritários é obrigatória em caso de alienação direta ou indireta do controle. No tag along bermudense de Campos Verdes, Dufry e Wilson Sons, o tag along é válido apenas se a alienação do controle for direta.

| Nas Bermudas, os acionistas podem ser obrigados a vender suas posições ao controlador, “mesmo não concordando com o preço” |

TIPOS ESTRANHOS — As novidades do arquipélago britânico embutem, ainda, algumas “espécies” societárias desconhecidas por aqui. No prospecto preliminar do fundo de investimentos Laep, controlador da Parmalat Brasil, por exemplo, é apresentado como fator de risco o “scheme of arrangement”. Por meio desse dispositivo, presente no Companies Act, todos os titulares de ações podem ser obrigados a venderem suas posições ao controlador, “mesmo não concordando com o preço ou com as condições de pagamento”. Para atingir esse feito, os controladores necessitam da aprovação de um quórum majoritário em número de ações ou, no mínimo, equivalente a 75% do capital presente na assembléia que deliberará sobre o resgate das ações.

Como as leis de Bermudas são omissas em relação a dividendos, as empresas podem deixar mais essa lacuna no estatuto. Bem diferente do Brasil, onde o dividendo é obrigatório, conforme a Lei das S.As. Aqui, se omitirem esse assunto, as companhias passam a ser obrigadas a distribuir ao menos metade do lucro líquido em dividendos. Há ainda uma diferença quanto ao consentimento para o não-pagamento de dividendos. A Lei das S.As permite que os dividendos sejam retidos apenas nos casos em que a situação financeira da empresa justificar essa decisão. Nas ilhas, o conselho pode simplesmente bloquear os proventos se julgar conveniente.

A gestora de recursos Tarpon menciona a ausência de dividendos obrigatórios entre os fatores de risco. “Trata-se de uma política consistente com o foco da companhia, que é alocar recursos em companhias (por meio de ações ou participações) para as quais prevê crescimento e valorização. A distribuição de dividendos é interessante num quadro em que não existam bons ativos para investimentos”, afirma a assessoria de imprensa da empresa. A Tarpon foi a única das companhias bermudenses consultadas que retornou ao contato da reportagem.

DIREITOS, SIM, MAS NECESSÁRIOS? — Que há diferenças relevantes entre a Lei das S.As e os estatutos sociais das companhias brasileiras baseadas nas Bermudas parece claro. Mas fica a pergunta: será que os investidores estão mesmo interessados em contar com a legislação brasileira? Na opinião de Leandro Zancan, sócio do escritório Barbosa, Müssnich & Aragão Advogados, o investidor de gestoras como Tarpon e GP nem está preocupado com a ausência de dividendos. “Ele aposta na valorização do papel”, diz.

Na avaliação de Kevin Altit, o grande risco gerado pelas companhias sediadas nas Bermudas está na dificuldade da CVM em supervisioná-las. Nessas condições, os acionistas praticamente não têm a quem recorrer quando se sentem lesados pela administração da empresa. Cabe ressaltar que os BDRs também são dirigidos aos investidores de varejo, que têm mais dificuldade para avaliar os riscos de uma jurisdição diferente — principalmente quando os prospectos apresentam uma redação encalacrada como os nossos.

Ricardo Pereira Câmara Leal, especialista em governança corporativa e professor do Instituto de Pós-Graduação e Pesquisa em Administração da Universidade Federal do Rio de Janeiro (Coppead), é um dos que desconfiam da capacidade desses investidores de julgar apropriadamente as informações disponíveis. A transparência, acredita, não minimiza os riscos. “Se fosse assim, poderíamos ter uma legislação mínima, desde que os riscos estivessem sempre explícitos. E, aí, o investidor é que teria de se virar”, ironiza.

Expressiva parte dessas ofertas, porém, é destinada a investidores qualificados, perfeitamente capazes de compreender os riscos a que estão sujeitos. Para se protegerem, eles costumam usar uma estratégia que não passa apenas pela lei: conhecer de perto os controladores e os administradores das empresas. Essa é a filosofia, por exemplo, da Capital International, acionista da Dufry. Seu foco está nos fundamentos da companhia. “Não somos ativistas”, diz Chuck Freadhoff, diretor de relações com a mídia da Capital Group Companies, que controla a Capital International.

REGULAÇÃO A CAMINHO — Ainda que muitos investidores institucionais estejam tolerando bem os direitos reduzidos das empresas de Bermudas, a CVM não assiste passiva ao aumento da fila com destino ao paraíso fiscal. Estão em estudo na autarquia dois projetos de alteração nas Instruções 331 e 332, que tratam da listagem de BDRs. O primeiro deles, mais adiantado, tem como meta permitir que mais companhias sul-americanas venham participar do mercado de capitais brasileiro. O segundo, ainda em fase inicial, estuda novas regras para a entrada na Bovespa de companhias essencialmente brasileiras, mas com sedes offshore, afirma Francisco Bastos Santos, analista da Superintendência de Registros de Valores Mobiliários da CVM.

Por um bom tempo, o mercado de BDRs no Brasil permaneceu sem liquidez. Mas a mudança nas Instruções 331 e 332, no ano passado, reacendeu o segmento. Para aprovar a listagem de BDRs, a CVM dispensou a exigência de que os países-sede das companhias tivessem acordo de cooperação com a autarquia. Assim, viabilizou Bermudas, por exemplo, que, na época, ainda não era signatária de acordo com a CVM. A mudança permitiu que a GP puxasse a fila dos BDRs.

Há também alguns investidores institucionais que se preocupam com as facilidades criadas pelo novo modelo. Ricardo Malavazi Martins, diretor financeiro e de investimentos da Petros, o fundo de pensão dos funcionários da Petrobras, teme que o atalho Bermudas-Bovespa reduza o interesse dos emissores pelas boas práticas de governança do Novo Mercado. E os grandes defensores internacionais da bandeira da governança, como avaliam as companhias sujeitas ao Companies Act de Bermudas?

Para responder a essa pergunta consultamos o chefe de gestão de recursos para mercados emergentes de uma das maiores e mais ativistas asset managers do mundo, a Franklin Templeton. “Mercados como Bermudas e Luxemburgo ainda precisam melhorar suas regras de governança corporativa e de fiscalização”, afirmou Mark Mobius, em entrevista à Capital Aberto. Antes de investir em companhias fincadas nesses ambientes pantanosos, Mobius investiga o histórico do grupo controlador, a estrutura de votos da companhia e, principalmente, se há papéis com poderes distintos de voto. Pelo visto, para o investidor com foco em eqüidade de direitos, Bermudas não parece nada paradisíaca.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui