Lei das S.As parece servir cada vez menos para as situações de transferência de controle no mercado de capitais atual. Por que, então, não adotar um critério objetivo para o tag along, como propõe a Diretiva Européia?

Não há solução simples para um problema complexo. Este parece ser o único consenso quando se trata dos direitos dos minoritários à oferta pública em situações de transferência das ações que asseguram o poder de controle de uma companhia. Os embates que envolvem o tema são mais antigos que a própria Lei das S.As. A inclusão, no texto original, de 1976, dos artigos 254 e 255, só se deu depois de muita discussão — e a contragosto de seus criadores, os professores Alfredo Lamy Filho e José Luiz Bulhões Pedreira, que acreditavam que seu conteúdo colidia com a filosofia original da lei.

Parece natural, portanto, que o mercado hesite em apontar um modelo que ajude a minimizar a incerteza que envolve as operações de rearranjo na estrutura de controle — sejam elas de alienação, de aquisição originária ou mesmo de reconfiguração de um bloco controlador. Embora concordem que nenhuma alternativa dê conta de todas as possibilidades de operação que é possível desenhar, boa parte dos advogados ouvidos pela reportagem defende que é hora de mexer na lei para minimizar o potencial de conflitos. E o modelo europeu — que estabelece 33% do capital social ou das ações com direito a voto como critério para obrigar a realização de uma oferta pública de aquisição da totalidade das ações — desponta como uma solução promissora.

“Hoje temos um cenário de incertezas rondando as operações que envolvem mudanças relevantes no quadro acionário, principalmente porque a regulamentação e a própria lei estão muito centradas na alienação de controle e na figura de um terceiro”, avalia Marcelo Barbosa, sócio do Vieira Rezende Barbosa e Guerreiro Advogados. Ele defende que o texto legal incorpore os ensinamentos obtidos na prática ao longo dos últimos anos para garantir que a finalidade da norma seja atendida. É preciso também, na opinião do advogado, que a lei contemple situações surgidas recentemente no mercado.

Barbosa se refere ao artigo 254-A da Lei e à Instrução CVM 361, cujos conteúdos não abrangem de forma explícita casos que mexeram com o mercado brasileiro nos últimos tempos, como o que envolveu a aquisição de 50% do capital votante da holding do Pão de Açúcar pelo grupo francês Casino e o da fusão entre Mittal Steel e Arcelor. O último desses episódios, ainda em análise na Comissão de Valores Mobiliários (CVM), foi o da Copesul. A companhia petroquímica tinha o controle compartilhado entre Braskem (29,46%) e Ipiranga Petroquímica (29,46%) e, com a incorporação das empresas do Grupo Ipiranga por Ultrapar, Braskem e Petrobras em março deste ano, passou a ter uma estrutura em que a Braskem detém 60% do controle e a Petrobras, 40%.

INCERTEZAS E INEFICIÊNCIA — Por ser um dos representantes legais dos minoritários que realizaram consulta à CVM sobre a obrigatoriedade de realização de oferta pública de aquisição de ações (OPA) da Copesul, Barbosa prefere não comentar o caso. O entendimento preliminar da área técnica da autarquia, publicado no último dia 16 de maio, era o de que não haveria tal obrigação, visto que a operação resultava num processo de consolidação do controle que já vinha sendo exercido de maneira compartilhada pela Braskem. Portanto, segundo a CVM, a mudança não se enquadraria no que dispõe o artigo 254-A.

O parecer alertava para a possibilidade de apresentação de recurso contra a decisão, que então passaria à avaliação do colegiado. Na opinião pessoal do superintendente de registros da CVM, Carlos Alberto Rebello Sobrinho, o artigo da lei admite interpretações variadas, o que acaba por trazer ineficiência para o mercado, já que cria incertezas quanto à realização de uma OPA. Ele se diz preocupado com a dificuldade de aplicação da norma, especialmente porque as ações continuam a ser negociadas nesse cenário de incertezas, enquanto a decisão é analisada.

Rebello ressalta a importância de se ter regras de fácil entendimento, especialmente no atual cenário do mercado, em que a participação de investidores estrangeiros nas companhias de capital aberto brasileiras é significativa. Esse seria mais um motivo para a adoção de regras similares às propostas pela Diretiva Européia. “Mais do que fácil entendimento, as normas devem estar alinhadas com a postura internacional. O modelo europeu deveria ser estudado com carinho, principalmente porque a realidade das companhias brasileiras e européias é muito parecida”, sugere.

A solução adotada pela União Européia conta, ainda, com o apoio de outro importante aliado: o presidente da CVM, Marcelo Trindade, que encerra seu mandato em 15 de julho. Ele destaca que, embora a autarquia não tenha uma posição formal quanto à necessidade de alterar a lei, em sua opinião, os termos do artigo 254-A ficaram desatualizados para o atual mercado de capitais, seja no Brasil ou no exterior. “Como é, em boa medida, uma réplica do antigo artigo 254, ele não prevê um série de situações, como a de controle compartilhado ou mesmo exercido por minoritário — o que leva o mercado a chamar a intervenção da CVM sempre que um episódio do tipo ocorre.”

Trindade entende que a constância dessas consultas gera insegurança e, potencialmente, leva a um processo de formação de preços cuja lógica econômica não é muito clara. “E isso não é bom para o mercado”, diz. Para o presidente da autarquia, o papel do regulador deve ser justamente o de minimizar essa diversidade de percepções. Por isso, avalia, o padrão adotado no Velho Continente daria mais segurança ao mercado por expressar de maneira objetiva o grau de participação que define o controle, independentemente do caminho que se tenha percorrido para atingi-lo.

PRÓS E CONTRAS — A solução européia, porém, não está livre de problemas. Marcelo Trindade adverte sobre a importância de aplicar a norma de maneira estrita. “Se fica estabelecido que uma participação de 30% é a que presume a existência de controle, não cabe interpretar se 29% desencadearia a necessidade de oferta ou não.”

Para Luiz Leonardo Cantidiano, ex-presidente da CVM e sócio do Motta Fernandes Rocha Advogados, o ponto negativo de uma regra como essa é justamente o estímulo à aquisição de participações muito próximas do limite estabelecido apenas para fugir do gatilho que dispara a oferta. Por um lado, a existência de um percentual-limite gera menos discussões de interpretação, mas ainda assim dá margem para que a obrigatoriedade de oferta seja burlada. “É uma escolha que o legislador tem de fazer.”

O advogado Joaquim de Paiva Muniz, sócio do escritório Trench Rossi e Watanabe, também encara a adoção de fórmulas objetivas como uma solução incompleta. Para ele, elas serviriam apenas como parâmetro. “A exemplo do que ocorre nos casos avaliados pelo Conselho Administrativo de Defesa Econômica (Cade), o percentual-limite poderia ser tratado como presunção relativa, que admite uma contraprova.” Marcelo Barbosa, do Vieira Rezende, lembra que a Diretiva Européia não desconsidera as situações em que o critério pode ser contestado ou deliberadamente evitado. Um dos princípios do normativo que orienta a construção das leis nos países-membros da União Européia é justamente o de exame dos casos concretos para evitar eventuais distorções.

Como novas configurações podem surgir a cada dia, crescem as dúvidas sobre o momento certo para revisar a legislação

Apesar das dúvidas quanto à melhor solução possível, Muniz, do Trench Rossi, compartilha da opinião de que nossa legislação já não abarca a nova realidade das companhias abertas. “As estruturas de controle minoritário, difuso ou pulverizado são conseqüências naturais do processo de desenvolvimento dos mercados de capitais no mundo e a nossa lei ainda carece de mecanismos para regulamentar OPA nessas situações.” Ele diz, ainda, que essa omissão foi responsável, em parte, pela adoção de dispositivos estatutários de proteção à dispersão acionária (também conhecidos como poison pills) por boa parte das companhias que estrearam em bolsa nos últimos anos (veja reportagem sobre a evolução das poison pills brasileiras na página 22).

MULTIPLICAÇÃO DOS CONTROLES — No que diz respeito a controle acionário, a Lei das S.As não contempla as diversas possibilidades previstas nos estatutos sociais das companhias abertas recém-listadas. Hoje pairam por esses contratos e pelos regulamentos dos níveis diferenciados da Bolsa de Valores de São Paulo (Bovespa) figuras como o controle difuso — exercido por acionista ou grupo que detém participação expressiva, mas não a maioria do capital votante — e o poder de controle — detido por aqueles que obtiveram a maioria dos votos apresentados nas três últimas assembléias.

Como a evolução do mercado é muito rápida e essas novas configurações podem surgir praticamente a cada dia, crescem as dúvidas sobre o momento certo para revisar a legislação. Para Luiz Leonardo Cantidiano, a lei já foi mexida demais e seria melhor evitar novas alterações. Joaquim de Paiva Muniz concorda com ele, pois considera que o processo legislativo abre espaço para distorções não previstas. “É o caso clássico em que se busca desenhar um pato e o resultado final é o de um ornitorrinco”, brinca. “Durante o processo de aprovação pelo Congresso sempre pode ocorrer o veto a um parágrafo que era justamente o que dava sentido ao caput de determinado artigo.”

Para o advogado do Trench Rossi Watanabe, uma saída seria aproveitar a oportunidade de uma eventual revisão para flexibilizar a lei e ampliar os poderes da Comissão de Valores Mobiliários para regulamentar. Ele reconhece, no entanto, que embora a CVM já conte com poderes bastante amplos, esse modelo não faz parte de nossa tradição jurídica. Para Marcelo Barbosa, do Vieira Rezende, é sempre momento de mexer na lei. “O que não pode acontecer é ela perder a capacidade de cumprir sua função”, afirma. Em investimentos de risco, incertezas fazem parte do jogo. Mas a experiência mostra que dúvidas sobre os direitos garantidos em leis ou contratos costumam ser nada bem-vindas — nem mesmo em mercados de risco.

Dúvidas sobre tag along no Novo MercadoDiante das novas características do mercado acionário no Brasil, principalmente após o surgimento de companhias sem a figura de um acionista controlador com 50% do capital mais uma ação, não é apenas a Lei das S.As que promete trazer dúvidas para os investidores. O regulamento do Novo Mercado também deixa uma série de incertezas quando se trata da aplicação do tag along – o direito de venda das ações em posse de minoritários pelo mesmo preço pago às ações do controlador.Uma dessas dúvidas foi motivo para uma nota de esclarecimento divulgada pela Bovespa no início de junho. Nela foi explicado que o tag along, conforme as regras do Novo Mercado, é obrigatório apenas em situações de alienação de controle. Em outras palavras, é necessário que exista um acionista controlador e que este o aliene – não basta alguém adquirir o controle de uma companhia que, até então, era “sem dono”. O esclarecimento, contudo, não elimina inúmeras outras questões que podem surgir futuramente. A grande dificuldade trazida pelas regras do Novo Mercado e pelas situações de controle difuso é saber se determinado acionista é ou não controlador.Em seu regulamento, a Bovespa é mais abrangente que a lei nessa definição. Admite como controlador todo acionista ou grupo de acionistas (vinculados por acordo ou sob controle comum) que exerça o chamado “poder de controle” – ou seja, que tenha obtido a maioria dos votos nas três últimas assembléias, também segundo definição do Novo Mercado. Neste ponto, novas dúvidas começam a brotar. Na listagem, quando a companhia assina um contrato com a Bolsa para adesão ao nível diferenciado de governança, como identificar o acionista controlador caso não tenha havido assembléias de acionistas até então? “Definimos o controlador com base no bom senso”, afirma João Batista Fraga, superintendente de empresas da Bolsa.

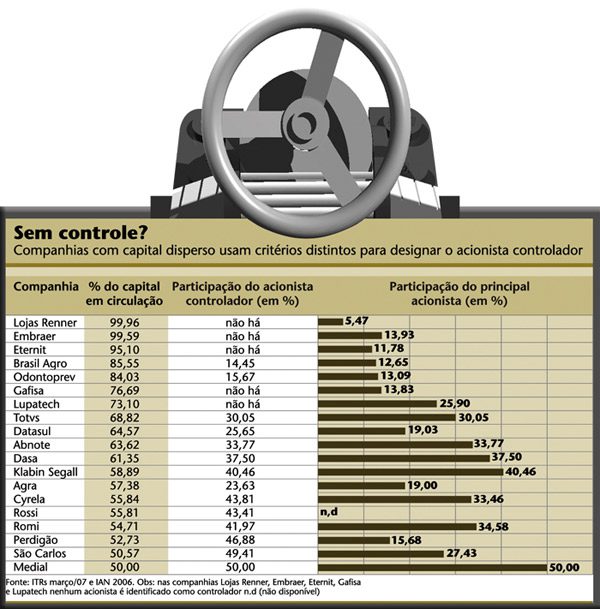

A partir daí, uma das maneiras de o investidor saber se determinado acionista foi ou não considerado controlador pela Bovespa é consultando as informações periódicas divulgadas pelas companhias – tanto os ITRs como o IAN apresentam esse dado. Mas um levantamento feito pela Capital Aberto sobre os acionistas designados como controladores nas companhias de controle difuso mostra que não há um critério objetivo para essa definição. Na Lupatech, que tem 73% do capital pulverizado em mercado, o principal acionista – Lupapar Negócios e Empreendimentos Ltda -, detentor de 25,9% das ações, não é considerado controlador. Já na OdontoPrev, o maior acionista (a ZNT Participações) detém 13,07% e é apresentado como controlador (veja tabela).

As indagações não param por aí. Imaginemos que um acionista declarado como controlador ao mercado, ao vender sua participação para um terceiro, argumente que a operação não confere tag along porque seu voto não foi suficiente para assegurar maioria nas três assembléias anteriores? O que prevalece nesse caso: a informação divulgada ao mercado ou o poder de controle definido pela própria Bolsa? “Não pretendemos ter respostas para todas essas hipóteses”, ressalta Fraga. “Teremos que avaliá-las caso a caso, conforme apareçam.”

As possibilidades de conflito sobre o tag along ficam ainda mais prováveis quando consideradas as cláusulas de manutenção da dispersão acionária (poison pills). Imaginemos uma companhia em que o acionista declarado como controlador detenha 20% do capital e aliene sua participação. Nesta mesma companhia, a poison pill estabelece a obrigatoriedade de uma OPA para acionistas que atinjam 30% do capital e prevê o pagamento de um preço diferente daquele que seria atribuído ao tag along. Nesse caso, a oferta deve sair pelo preço do tag along ou pelo preço da poison pill depois de atingidos os 30%?

Quando se pensa em todas essas nuances, a proposta de uma diretiva simples e clara como a européia se torna, no mínimo, sedutora. (Simone Azevedo e Fabio Marrey)

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Não há solução simples para um problema complexo. Este parece ser o único consenso quando se trata dos direitos dos minoritários à oferta pública em situações de transferência das ações que asseguram o poder de controle de uma companhia. Os embates que envolvem o tema são mais antigos que a própria Lei das S.As. A inclusão, no texto original, de 1976, dos artigos 254 e 255, só se deu depois de muita discussão — e a contragosto de seus criadores, os professores Alfredo Lamy Filho e José Luiz Bulhões Pedreira, que acreditavam que seu conteúdo colidia com a filosofia original da lei.

Não há solução simples para um problema complexo. Este parece ser o único consenso quando se trata dos direitos dos minoritários à oferta pública em situações de transferência das ações que asseguram o poder de controle de uma companhia. Os embates que envolvem o tema são mais antigos que a própria Lei das S.As. A inclusão, no texto original, de 1976, dos artigos 254 e 255, só se deu depois de muita discussão — e a contragosto de seus criadores, os professores Alfredo Lamy Filho e José Luiz Bulhões Pedreira, que acreditavam que seu conteúdo colidia com a filosofia original da lei.