Em tempos de preparação para o próximo mandato do presidente Lula, um tema antigo e sempre mal resolvido persiste na pauta das discussões econômicas: a reforma tributária. Sem mais espaço para continuar o ajuste fiscal da forma como o conduziu até então — entenda-se, com uma tesoura tímida e arrecadações crescentes —, o governo federal está diante do quebra-cabeça que requer redução dos gastos públicos e mais eficiência tributária. Neste ambiente propício para discussões sobre o tema, o mercado de capitais tem inúmeras sugestões a fazer, e traz a maioria delas na ponta da língua. Nesta reportagem, procuramos reunir algumas dessas idéias e, quem sabe assim, facilitar a vida dos integrantes do governo que eventualmente estejam interessados em conhecê-las.

Em tempos de preparação para o próximo mandato do presidente Lula, um tema antigo e sempre mal resolvido persiste na pauta das discussões econômicas: a reforma tributária. Sem mais espaço para continuar o ajuste fiscal da forma como o conduziu até então — entenda-se, com uma tesoura tímida e arrecadações crescentes —, o governo federal está diante do quebra-cabeça que requer redução dos gastos públicos e mais eficiência tributária. Neste ambiente propício para discussões sobre o tema, o mercado de capitais tem inúmeras sugestões a fazer, e traz a maioria delas na ponta da língua. Nesta reportagem, procuramos reunir algumas dessas idéias e, quem sabe assim, facilitar a vida dos integrantes do governo que eventualmente estejam interessados em conhecê-las.

Entre as iniciativas que visam atrair um número maior de investidores, Reginaldo Alexandre, diretor técnico da Apimec-SP, cita a que isenta o Imposto de Renda sobre o ganho de capital originado com a venda de uma ação nos casos em que o lucro obtido fosse usado, num curto espaço de tempo, para adquirir um outro papel. A proposta segue o mesmo raciocínio do que acontece hoje quando alguém vende um imóvel por um valor superior ao que pagou no passado. Se o ganho com a valorização for empregado na aquisição de um outro, não há cobrança de tributos. A discussão chegou a ser levada a Brasília no segundo semestre de 2005 — época da elaboração da medida provisória que ficou conhecida como MP do Bem. “Infelizmente, não emplacou”, lamenta Alexandre.

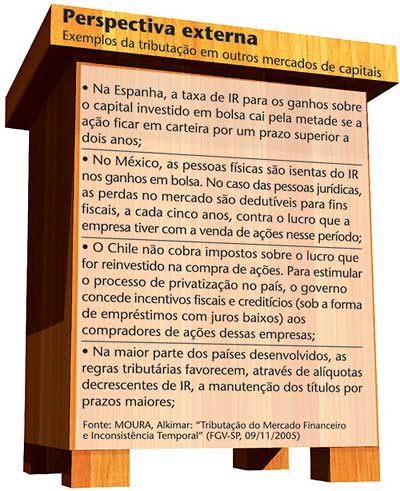

Outra idéia lembrada sempre que o assunto é desenvolver a cultura do investimento em ações no País é a criação de uma tabela regressiva do Imposto de Renda, fazendo com que o contribuinte pague menos IR na medida em que mantenha os papéis em carteira por mais tempo. Na Europa, nos Estados Unidos e no Chile, a alíquota decrescente para a compra de ações já é uma realidade desde a década de 80. Do México também vem um bom exemplo a ser copiado por nossos legisladores. Lá, além da alíquota decrescente do IR, as eventuais perdas na bolsa podem ser deduzidas na declaração do Imposto de Renda, a cada cinco anos (veja outras comparações no quadro).

AGENDA OFICIAL — As queixas do mercado seriam ainda maiores caso o governo federal não tivesse tomado providências urgentes como a criação da conta investimento, que já nasceu isenta do pagamento de CPMF em suas movimentações. Uma das medidas elogiadas foram os avanços conquistados com a lei 11.033, de dezembro de 2004, concedendo a isenção do imposto de renda para pessoas físicas que negociarem, por mês, um teto de R$ 20 mil no mercado à vista de ações, além da redução da alíquota do IR de 20% para 15% sobre os ganhos líquidos auferidos nas bolsas de valores e de mercadorias e futuros.

Porém, nesse mesmo pacote de medidas, houve benefícios fiscais para os estrangeiros que deixaram os investidores brasileiros morrendo de inveja. Os não-residentes passaram a ter isenção do IR sobre os rendimentos das aplicações em títulos públicos federais e em fundos considerados de venture capital — por exemplo, o Fundo de Investimentos em Empresas Emergentes (Fiee) e o Fundo de Investimentos em Participações (FIP). Ora, ninguém duvida que é louvável o Brasil seguir a tendência das grandes economias mundiais deixando de cobrar taxas para capital estrangeiro. Mas o advogado Roberto Quiroga, do escritório Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga, avalia que os incentivos deveriam ter sido estendidos para o mercado interno. “Por que o capital brasileiro não merece esse mesmo tipo de tratamento?”, cobra.

Na sua vez de deixar uma sugestão para uma eventual reforma tributária, o advogado propõe que a cobrança do IR ocorra nos moldes do Simples — o sistema de arrecadação simplificada voltado às micro e pequenas empresas. “Quem investe até uma determinada quantia deveria arcar com um imposto menor”, explica ele. Já para o professor da FIA-USP, Mario Shingaki, o Brasil teria muito a ganhar se o governo consertasse o que ele considera uma distorção na cobrança de impostos dos Fundos Imobiliários. “Essas operações são importantes para financiar a construção civil, mas não conseguem decolar no Brasil porque o IR é retido no momento em que se aplica o dinheiro no imóvel. O correto seria que a tributação viesse depois, quando o cotista fosse sacar o dinheiro, como acontece em todos os demais fundos de investimentos.”

Na lista dos que têm contribuições para a elaboração de um projeto de reforma, Alvaro Taiar, consultor tributário da PricewaterhouseCoopers, avalia o quanto seria bom para o mercado de capitais se o governo desse incentivos para que as companhias listadas na bolsa dessem uma remuneração extra aos seus funcionários na forma de ações ou opções. “Para incentivar as empresas a aderirem a esse programa, o governo permitiria a dedução dos valores concedidos na base de cálculo do imposto de renda.”

Por fim, o professor Alkimar Moura, da FGV-SP, chama a atenção para as taxas que recaem sobre os lucros dos intermediários — IR, PIS/Cofins, CPMF e CSLL. Um estudo apresentado por ele no seminário da Anbid, em novembro do ano passado, revela que o crescimento da carga tributária, considerando todo o setor financeiro, foi de 6,1%, em 1995, para nada menos que 13,3%, em 2004. Ou seja, num intervalo de apenas nove anos, o peso do fisco sobre esse setor praticamente dobrou no Brasil. No caso dos intermediários, houve um aumento de 118% dos impostos nesse mesmo período. “Não estou defendendo subsídios para o mercado de capitais. O problema do Brasil é que a tributação está mal focada, ao priorizar a cobrança sobre as transações e não sobre os rendimentos. Nesse último caso, a experiência internacional ainda ensina que o IR deve ter alíquotas declinantes quanto maior for o prazo do investimento.”

E AS EMPRESAS, O QUE DIZEM? — No coro por uma tributação com mais qualidade, as companhias também fazem suas sugestões. O superintendente da Associação Brasileira das Companhias Abertas (Abrasca), Eduardo Lucano, sugere o fim da cobrança do PIS/Cofins sobre as receitas de juros sobre o capital próprio recebidas por acionista nacional e pessoa jurídica. As empresas costumam usar o pagamento do JSCP no lugar de dividendos pelo fato de o primeiro ser dedutível na base de cálculo do Imposto de Renda. Mas, com a cobrança do PIS e da Cofins, essa vantagem fica neutralizada. “Todas as demais receitas financeiras não têm a incidência desses dois impostos. Por que cobrar sobre o JSCP?”

A entidade também gostaria de ver o mercado secundário de renda fixa com liquidez e, para isso, pede regras mais fáceis de cobrança do IR sobre o retorno de títulos como NTNs e debêntures. Segundo Lucano, do modo como funciona hoje, toda vez que esses papéis são repassados a terceiros, o vendedor e o comprador precisam calcular, separadamente, com quais tributos cada um deles terá de arcar. “O cálculo do IR para títulos de renda fixa é bastante confuso, o que desestimula sua negociação, principalmente, se a transação ocorre perto da época do pagamento dos juros”, esclarece o superintendente.

Como se vê, não faltam idéias para encarar o árduo desafio de promover uma carga tributária mais eficiente, pelo menos no âmbito do mercado de capitais. A equação tem um vício de origem, ou seja, vivemos num País que tem um gasto comparável a uma economia de primeiro mundo, mas com uma arrecadação muito aquém da necessária para sustentar essas despesas. Nos Estados Unidos, 52% da carga tributária provém do Imposto de Renda. No Brasil, apenas 15% — segundo informações de Maílson da Nóbrega publicadas no livro Mercado de Capitais e Crescimento Econômico (Anbid/ Contracapa Editora, 2005). De uma massa de cerca de cem milhões de brasileiros que detêm renda, não mais que cinco ou seis milhões são contribuintes efetivos (a maioria é formada por isentos). “Dado o nível de renda, a carga tributária dificilmente poderia exceder 25% do PIB”, conclui o economista. Contudo, hoje está perto de bater 40%.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui