Por muito tempo — exatos 60 anos — as empresas brasileiras tiveram que conviver com uma legislação que, praticamente, desconhecia a idéia de estabelecer regras que permitissem a adoção de um plano de recuperação para companhias com problemas econômico-financeiros. Desde junho do ano passado, esse cenário mudou. Com a entrada em vigor da nova lei de recuperação de empresas e falência, os empresários ganharam, pela primeira vez, um instrumento legal que regulamenta os procedimentos a serem adotados diante de problemas que comprometam suas operações.

Por muito tempo — exatos 60 anos — as empresas brasileiras tiveram que conviver com uma legislação que, praticamente, desconhecia a idéia de estabelecer regras que permitissem a adoção de um plano de recuperação para companhias com problemas econômico-financeiros. Desde junho do ano passado, esse cenário mudou. Com a entrada em vigor da nova lei de recuperação de empresas e falência, os empresários ganharam, pela primeira vez, um instrumento legal que regulamenta os procedimentos a serem adotados diante de problemas que comprometam suas operações.

Paradigmas foram alterados e, com eles, uma série de mecanismos entraram em cena, alguns deles relacionados ao mercado de capitais. Credores passaram a ter um maior envolvimento no processo de negociação, e soluções como uma emissão de debêntures, ou a troca de dívidas por ações, entre outras, passaram a ser consideradas e utilizadas, sempre com o intuito de manter a empresa em atividade.

Até agora, segundo dados apurados pelo recém-criado Instituto Nacional de Recuperação de Empresas (Inre), apenas 85 pedidos de recuperação judicial foram registrados no Brasil, desde que a nova lei entrou em vigor. Um número muito baixo se considerarmos o universo de empresas instaladas no País. Mas a reestruturação de grandes companhias como a Varig e a Parmalat — feitas sob a luz da nova legislação — estão servindo de termômetro para todo o mercado conhecer as oportunidades apresentadas pela lei.

CREDOR EM ALTA — Sancionada pelo presidente Luiz Inácio Lula da Silva, em fevereiro de 2005, a Lei 11.101 substituiu a antiga Lei de Falências, que vigorava desde 1945. Um de seus principais atributos é o incentivo para uma participação maior de credores no processo de recuperação das empresas. A lei estabelece a criação do comitê de credores, que terá o papel de fiscalizador do processo de recuperação. Além disso, o plano de reestruturação terá de ser aprovado por uma assembléia geral de credores. “Um dos elementos da lei é o acordo entre devedor e credor. A mecânica básica (da norma antiga) era muito subordinada ao Judiciário”, comenta Thomas Benes Felsberg, sócio da Felsberg, Pedretti, Mannrich e Aidar Advogados e Consultores Legais.

“Quando os credores têm o direito de opinar, já que são eles que, na prática, aprovarão ou não o plano de reestruturação, muda-se o comportamento do credor, que fica mais próximo do papel do acionista. Isso é o espírito da nova lei. O interesse econômico não é mais restrito ao acionista”, comenta Antonio Toro, sócio responsável pelo serviço de recuperação de empresas da PricewaterhouseCoopers do Brasil.

Uma das alterações mais comemoradas pelo mercado refere-se à prioridade na ordem de pagamento dos débitos. Depois de muita luta, conseguiu-se estabelecer que os credores com garantia real — em boa medida, os bancos e outros agentes de financiamento — passam a ter prioridade sobre os demais no recebimento de valores devidos, superando até a Receita Federal. A exceção fica para os créditos trabalhistas, que se mantiveram no topo da lista, ainda que limitados ao valor de até 150 salários mínimos.

O tratamento dado aos recursos injetados nas empresas durante o processo de recuperação também é motivo de comemoração. De acordo com a lei, caso a empresa não consiga executar o plano de reestruturação e tenha sua falência decretada, os recursos aplicados por investidores durante o processo serão tratados como extra-concursais, ou seja, terão de ser pagos imediatamente, antes mesmo dos demais créditos. “Esse mecanismo cria uma oportunidade de negócio imensa. Ao contrário do que se via antes com a concordata, não é mais loucura emprestar dinheiro para essa empresa em dificuldade”, comenta Toro.

A blindagem patrimonial também é apontada como fator chave da nova legislação. A partir do momento em que o pedido de recuperação judicial é homologado pela Justiça, ficam suspensas as execuções de ações contra a empresa por um período de até 180 dias.

VALE A CRIATIVIDADE — Para que tudo isso seja possível, a companhia pode utilizar alguns dos mecanismos oferecidos pelo mercado de capitais. Na nova lei, o governo listou 16 itens que são caracterizados como meios de recuperação, entre eles a cisão, incorporação ou fusão da companhia, aumento de capital social, emissão de valores mobiliários, e outros. Na prática, porém, o universo de instrumentos a serem utilizados é bem mais amplo. “Desde que os credores aprovem, vale tudo”, resume Felsberg.

A opinião é compartilhada pelo diretor da área de Corporate Recovery da KPMG, Salvatore Milanese. Segundo ele, dentro de um plano de reestruturação, os administradores do processo podem optar por mudanças operacionais, financeiras, ou ambas, e incluir medidas como alienação de ativos e negociação dos prazos de pagamento das dívidas, entre outros.

A Varig, por exemplo, optou pela constituição de Fundos de Investimentos em Participação (FIP), no qual os credores poderão converter créditos em cotas de ações da companhia. Pelo plano, serão duas classes de cotas: uma composta somente por ações da Fundação Rubem Berta, controladora, e outra dirigida a credores, que converteriam suas dívidas, ou a novos investidores, que trariam dinheiro novo. Além disso, a empresa estuda a emissão de cotas de Fundos de Investimentos em Direitos Creditórios (FIDC).

A receptividade dos credores em relação aos FIPs foi boa. E é possível que um outro grupo se interesse por ele também. A redação do artigo 5º da Instrução Normativa 391 da Comissão de Valores Mobiliários (CVM), que regulamenta os FIPs, deverá ser alterada, para permitir que os empregados de companhias em processo de recuperação possam adquirir cotas destes fundos. Pela regra vigente, somente investidores qualificados — com aplicação mínima de R$ 100 mil — podem adquirir essas cotas, o que inviabilizaria a participação de muitos dos funcionários da companhia aérea. As cotas dos FIPs serão negociadas em mercado, mas os gestores da Varig estabeleceram mecanismos de proteção (as chamadas poison pills) para evitar qualquer movimento de aquisição de controle (take over) hostil.

A Parmalat, por sua vez, ampliará o prazo de pagamento de seus débitos por meio da emissão de duas séries de debêntures com vencimento em 12 anos. Uma delas terá remuneração exclusiva em dinheiro, e a outra permitirá o pagamento também em bônus de subscrição, no valor de até 10% do capital da companhia.

Para Toro, da Price, os mecanismos utilizados até agora refletem um pouco da cautela dos agentes e o perfil do mercado de capitais brasileiro. “São mecanismos possíveis numa situação que exige luz imediata, em um mercado que ainda é pouco desenvolvido”, argumenta. O especialista acredita que, com o tempo, outros mecanismos oferecidos pelo mercado serão utilizados pelas empresas.

FALHAS — Apesar dos elogios à nova lei, o mercado ainda olha para ela com cautela, e acompanha passo a passo os primeiros processos de recuperação de empresas. O objetivo é entender como eles são costurados, que instrumentos estão sendo utilizados e quais alterações a nova legislação poderá sofrer. O texto da lei também não está imune a críticas. “Não é um sonho dourado”, diz Laura Mendes Bumachar, do escritório Barbosa, Müssnich & Aragão Advogados.

Um dos principais gargalos da lei é a questão tributária. Uma das exigências estabelecidas para que uma empresa possa ter aprovado seu plano de reestruturação é a comprovação de adimplência com o Fisco, por meio da emissão de Certidões Negativas de Débito (CND). Como boa parte das dívidas de empresas em dificuldades está relacionada a impostos e contribuições, um projeto de lei tramita no Congresso Nacional estabelecendo um prazo de seis a sete anos — de acordo com o porte da empresa — para que elas quitem seus débitos perante a Receita Federal, o INSS e o FGTS. Com a crise que atingiu em cheio o Palácio do Planalto no ano passado, e as atividades no Congresso praticamente paralisadas devido às Comissões Parlamentares de Inquérito (CPI), o projeto não andou, complicando ainda mais a situação dos empresários que querem pedir a recuperação judicial.

Mas as críticas não são apenas referentes à tradicional paralisia do Congresso. Thomas Felsberg argumenta que o governo precisa trabalhar um projeto que vá além de um simples parcelamento. “O desejável era encontrar formas de adequar o débito tributário à realidade das empresas”, defende. Segundo o advogado, existem diversas alternativas que permitiriam essa adequação, como, por exemplo, o leilão de créditos tributários.

Luiz Alberto Fiore, sócio da área de Corporate Finance da Deloitte, propõe um modelo de liquidação de débitos que combinaria a extensão do prazo máximo de pagamento com a oferta de incentivos para que as empresas honrassem seus compromissos no menor tempo possível. A proposta de Fiore estabelece um limite de 20 anos para que as empresas em recuperação paguem suas dívidas fiscais. Na medida em que a companhia optasse voluntariamente por um prazo menor de pagamento, passaria a contar com fatores de redução de custo, como a substituição da taxa de juros que incide sobre os valores devidos, além de uma isenção de eventuais multas. Para Fiore, ao invés de usar a taxa Selic (atualmente em 17,25% ao ano), o governo poderia, neste caso, usar a TJLP (taxa de juros de longo prazo), que está em 9%.

POUCO TEMPO — Os prazos de blindagem patrimonial e de elaboração do plano de recuperação também poderiam ser alterados, segundo os agentes de mercado. “Eles são exíguos”, reclama Carlos Henrique Abrão, juiz titular da 42ª vara cível de São Paulo e cofundador do Instituto Nacional de Recuperação de Empresas (Inre). Para Salvatore Milanese, da KPMG, o prazo de elaboração do plano poderia ser estendido para 90 dias, e não apenas os 60 estabelecidos. Luis Vasco Elias, gerente-sênior da Deloitte, defende um tempo ainda maior. Para ele, a lei poderia permitir até 12 meses para a blindagem e a elaboração do plano. A utilização ou não desse limite ocorreria conforme o porte da empresa. Abrão, por sua vez, também questiona a pouca atenção dada pela legislação às pequenas e médias empresas.

Outro ponto que preocupa é a estrutura do Judiciário brasileiro para tratar da questão. Para boa parte do mercado, o Poder Judiciário precisa ser adequado para as novas demandas, por meio do treinamento de juízes e da instalação de varas especializadas em todo o território brasileiro. Na cidade de São Paulo, a Justiça já estabeleceu duas varas específicas para tratar das recuperações judiciais de empresas. Foi criada também uma câmara especializada que responde por todo o Estado.

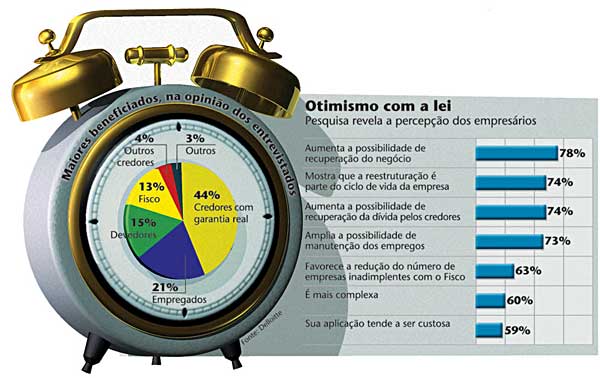

A confiança do empresariado em relação à nova lei é alta. Pesquisa feita pela Deloitte mostra que 78% dos entrevistados acreditam que a legislação aumenta a possibilidade de recuperação do negócio (veja tabela na página 16). Mas, por se tratar de uma lei com menos de um ano de vigência, os pedidos de recuperação tendem a caminhar a passos lentos. Isso porque todos estão esperando os resultados dos primeiros casos para definir os melhores caminhos.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui