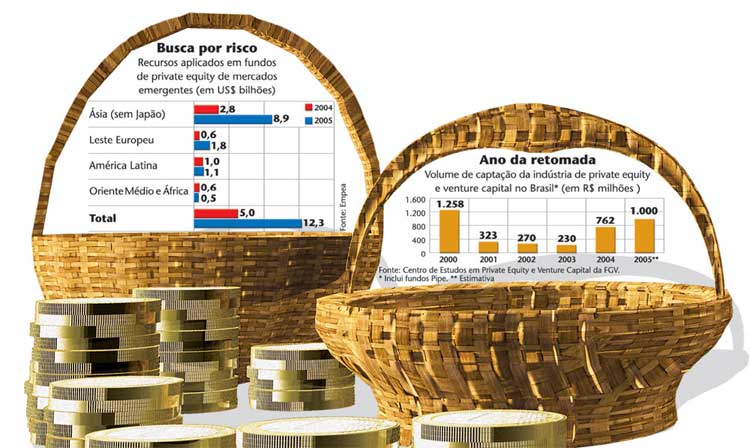

A indústria brasileira de fundos de private equity e venture capital começou 2006 à caça de bons investimentos, depois de um ano farto em captação de novos recursos. Ainda não existem os números oficiais, mas a estimativa conservadora é de que se tenha chegado a R$ 1 bilhão em 2005, quase 30% mais que no ano anterior, entre capital nacional e estrangeiro. Os gestores estão agora em busca de bons projetos para alocar o capital prometido por seus investidores e diversificar o portfólio.

A indústria brasileira de fundos de private equity e venture capital começou 2006 à caça de bons investimentos, depois de um ano farto em captação de novos recursos. Ainda não existem os números oficiais, mas a estimativa conservadora é de que se tenha chegado a R$ 1 bilhão em 2005, quase 30% mais que no ano anterior, entre capital nacional e estrangeiro. Os gestores estão agora em busca de bons projetos para alocar o capital prometido por seus investidores e diversificar o portfólio.

A volta dos investidores, não sem motivo comemorada com certa euforia pela indústria, explica o otimismo no segmento. Até 2003, quando as captações eram pífias, a indústria ainda vivia sob o impacto da bolha da internet, que acabou fazendo renascer a indústria no Brasil no final da década de 90 — e também quase a matou de inanição após seu estouro. Mas com os casos de sucesso na saída do investimento, como foram os de Gol, ALL e Dasa, o mercado ganhou novo fôlego. Foi como se o capital de risco tivesse, finalmente, passado no teste de rentabilidade que inevitavelmente enfrentaria para poder emplacar. “O sucesso que vimos no ano passado foi fundamental para que os investimentos voltassem”, afirma Ricardo Kassadjian, diretor institucional da Unitas, gestora de recursos do GlobalBank, que captou R$ 150 milhões em 2005 para investir em projetos de infra-estrutura ligados ao setor elétrico.

Patrice Etlin, da Advent International, compartilha dessa opinião. Para ele, o fato de a indústria ter hoje o que mostrar muda completamente sua maneira de se relacionar com os investidores. O fundo para a América Latina da Advent conseguiu captar US$ 370 milhões em 2005, dos quais pretende alocar pelo menos 50% no Brasil. “Eu vejo 2006 como o ano do início de uma fase marcada por investimentos mais diversificados, gestores mais maduros e projetos melhor elaborados”, resume. Na avaliação de Etlin, 2005 foi o melhor ano para o segmento desde 2000, quando a febre da tecnologia alimentava a incipiente, eufórica e, também, inexperiente indústria de private equity e venture capital no Brasil.

Mas a volta dos investidores não se explica apenas por uma pequena amostra de casos de sucesso. Inclui-se aí o mesmo motivo que animou a bolsa de valores e acelerou as aberturas de capital no ano passado. Depois de alguns anos de relativa desconfiança — muito em razão da quebra da Nasdaq — em relação ao capital de risco, os investidores internacionais voltaram a apostar nos mercados emergentes visando ganhos de longo prazo. A prova disso é um levantamento realizado pela Emerging Markets Private Equity Association (Empea), realizado no ano passado. O estudo mostrou que, nos primeiros nove meses, o montante captado pelos mais de 100 fundos que operam em países emergentes havia mais do que dobrado em relação aos 12 meses de 2004. Naquele ano foram captados US$ 5 bilhões na Ásia (fora Japão), Leste Europeu, América Latina, Oriente Médio e África. Em 2005, considerando apenas os três primeiros trimestres, esse volume havia pulado para US$ 12,1 bilhões. “Existe um número crescente de investidores internacionais decididos a aplicar em projetos na América Latina, e em especial no Brasil”, afirma David Thomas, diretor para a América Latina da Intel Capital, o braço de investimentos da maior fabricante de microprocessadores do mundo. Seu plano é investir algo entre US$ 15 milhões e US$ 50 milhões no Brasil nos próximos anos, com foco em tecnologia.

FOCO NA PRODUÇÃO — O interesse externo por mercados como o brasileiro se explica, entre outras razões, por um aumento considerável na liquidez internacional. Mas, também, pelo crescimento das expectativas de retorno em investimentos produtivos. Um levantamento da Empea em conjunto com a Cambridge Associates´ Emerging Markets Private Equity mostra que, em média, projetos nessas regiões têm garantido um retorno de 22% sobre o capital investido. No mesmo período da pesquisa (junho 2004 a junho 2005), o índice Standard & Poor´s valorizou apenas 6,7%.

| Investidores internacionais voltaram a apostar nos mercados emergentes visando ganhos de longo prazo |

“O mercado de capitais internacional sofreu abalos sérios entre 2000 e 2001 e começou a reagir em 2003”, afirma André Barbierato, presidente da Buffalo Investimentos. “O que estamos vendo agora é um aumento considerável da liquidez e, historicamente, a indústria de private e venture capital é a última a reagir. Por isso os investimentos só estão chegando agora”, afirma ele. No entanto, André, como muitos outros gestores brasileiros, não está captando diretamente no exterior. Ainda assim, a liquidez externa acaba por favorecer o investidor local e, desta forma, todos os fundos de capital de risco.

A equação composta por casos de sucesso e um bom panorama internacional se completa com o cenário macroeconômico interno. Apesar do decepcionante crescimento do PIB a ser revelado para 2005, as expectativas são boas. Os sinais de queda mais acentuada para a taxa de juros explicam grande parte desse otimismo, uma vez que os títulos públicos são hoje os principais inimigos das alternativas de investimento com maior risco no País.

Um movimento em direção a esses produtos já começou a acontecer no ano passado e chegou à indústria de private equity por um caminho promissor. Os fundos de pensão voltaram a olhar para o capital de risco e planejam iniciar seus aportes este ano. “A entrada dos fundos consolidou a virada que a indústria deu em 2005. Como reflexo, esse vai ser um ano de investimentos”, diz Joubert Castro, diretor da Associação Brasileira de Private Equity e Venture Capital (ABVCAP).

DIVERSIFICAÇÃO EM PAUTA — Além de mais dinheiro em caixa, a virada à qual Joubert se refere também aparece no perfil dos projetos em que os fundos pretendem investir. Ao contrário da primeira fase da indústria de capital de risco, fortemente influenciada pela corrida do ouro da internet e das telecom, cada vez mais os fundos estão procurando empresas que não têm ligação direta com o que se convencionou chamar de nova economia. Os casos de sucesso dos últimos anos mostram isso. Gol, ALL e Dasa são empresas das aéreas de transporte, logística e médica, respectivamente. “Veremos uma busca por setores como o agronegócio, infra-estrutura e exportador, principalmente”, afirma o diretor executivo do Centro de Estudos em Private Equity e Venture Capital da Fundação Getúlio Vargas, Cláudio Furtado.

A Unitas é um exemplo clássico dessa tendência. Os R$ 150 milhões captados até agora serão destinados, primordialmente, a projetos de pequenas usinas hidroelétricas. A Buffalo pretende alocar seus R$ 50 milhões em empresas do setor de educação e alimentação, enquanto a AIG Private Equity está destinando parte de seus US$ 70 milhões ao setor de varejo no Brasil. “A tendência é de que haja mais criatividade nos investimentos, uma diversificação muito maior do que nos anos anteriores”, avalia Marcelo Safadi, diretor financeiro da Eccelera, gestora especializada em fundos de venture capital.

Os investimentos em tecnologia devem continuar, mas não serão hegemônicos como nos anos anteriores. Fundos como o da Intel Capital continuarão investindo primordialmente nesse segmento, mas a maior parte das outras gestoras tende a optar por uma diversificação mais ampla, exatamente por acreditar que aí residem as maiores chances de ganho. “Existem muitas áreas no Brasil que ainda não despertaram a atenção da indústria, mas acredito que a curto e médio prazo veremos investimentos em setores como construção civil e estradas”, afirma o professor Cláudio Furtado. Outra aposta é de que áreas voltadas a infra-estrutura que ainda não foram devidamente regulamentadas comecem a atrair investimentos assim que as questões legais forem resolvidas. O setor de água e esgoto é um dos candidatos a atrair a atenção no curto prazo.

POUCA OFERTA — O único problema nessa corrida por projetos é a escassez dos mesmos. Com mais dinheiro circulando, a tendência é que as boas oportunidades tornem-se cada vez mais restritas. “Em geral os preços estão altos, exatamente por conta de uma demanda maior por parte dos fundos”, afirma Fernando Borges, da AIG Private Equity. “Mas não se compara ao que aconteceu em 2000, quando a briga era bem mais acirrada.” A mesma dificuldade tem sido encontrada pela Unitas, que também está à procura de oportunidades para alocar seus recursos. “Os valores estão altos, será preciso aguardar uma adequação dos preços”, diz Ricardo Kassadjian. No entanto, todos são unânimes em afirmar que a qualidade dos projetos melhorou sensivelmente em relação aos últimos anos.

Apesar de ser um período marcado por novos investimentos, 2006 permanecerá atraindo recursos para os fundos. Circula neste mercado a expectativa de que entre nove e 12 empresas com investimentos de private equity abram seu capital em 2006, o que significaria uma nova carga de incentivo para atrair investidores. Para Cláudio Furtado, o Brasil deve quebrar os recordes de captação entre 2006 e 2007. “Uma estimativa conservadora é de que devemos ter chegado a R$ 1 bilhão em 2005”, diz ele. “Acredito que nos próximos dois anos vamos quebrar a barreira de R$ 1,5 bilhão”. Prova de que, como era previsto, a maior atividade no mercado de capitais agita a indústria de capital de risco, e vice-versa. Bom para as empresas e para os investidores.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui