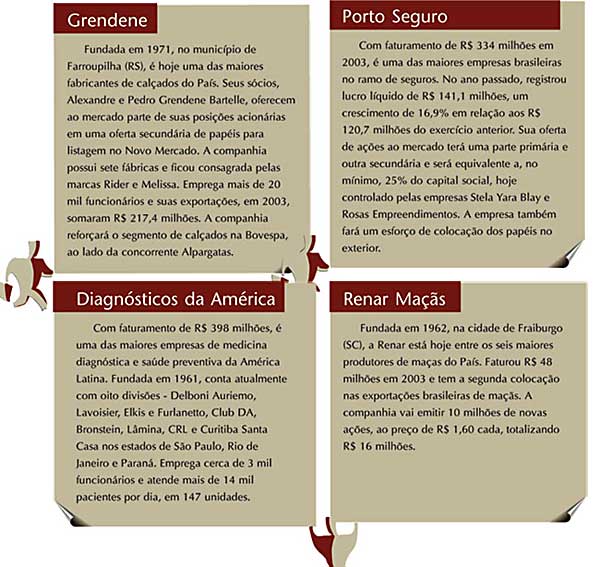

A fila andou. Mais quatro empresas brasileiras deixaram de lado as intenções e resolveram concretizar seus planos de abertura de capital entrando com o pedido de registro na Comissão de Valores Mobiliários (CVM). São elas as paulistas Porto Seguro e Diagnóticos da América, a gaúcha Grendene e a catarinense Renar Maças, todas a serem listadas no Novo Mercado da Bovespa. Contabilizadas as novatas no grupo, sobe para oito o total de companhias que chegam à bolsa de valores este ano, depois de Natura, Gol, ALL e CPFL Energia. E também para oito o total de empresas no Novo Mercado – que, ainda no início deste ano, contava com apenas duas participantes.

A fila andou. Mais quatro empresas brasileiras deixaram de lado as intenções e resolveram concretizar seus planos de abertura de capital entrando com o pedido de registro na Comissão de Valores Mobiliários (CVM). São elas as paulistas Porto Seguro e Diagnóticos da América, a gaúcha Grendene e a catarinense Renar Maças, todas a serem listadas no Novo Mercado da Bovespa. Contabilizadas as novatas no grupo, sobe para oito o total de companhias que chegam à bolsa de valores este ano, depois de Natura, Gol, ALL e CPFL Energia. E também para oito o total de empresas no Novo Mercado – que, ainda no início deste ano, contava com apenas duas participantes.

Das quatro novatas, pode-se considerar que a Renar tenha um significado especial dentro do contexto da retomada do mercado acionário iniciada este ano. Ao contrário do que se viu no passado recente, a companhia vem a mercado com uma emissão primária de apenas R$ 16 milhões, significativamente inferior aos US$ 100 milhões que costumam servir de referência mínima para as emissões de ações. Disposta a quebrar paradigmas e sem paciência de esperar o lançamento do mercado de acesso – segmento a ser lançado em breve pela Bolsa para atender às companhias de médio porte e com capacidade para ofertas mais comedidas – a Renar preferiu lançar-se diretamente ao Novo Mercado, onde estará acompanhada de companhias do porte de CCR, Natura, Sabesp e CPFL Energia, além das candidatas mais recentes.

A Renar Maças S.A faturou o ano passado R$ 48 milhões – cifra que cresceu 150% em cinco anos. Pertence à holding que leva o mesmo nome e que há mais de 60 anos atua também em áreas como fabricação de móveis, hotelaria, silvicultura e empreendimentos imobiliários. Com sede em Fraiburgo (SC), a companhia soma hoje 1.100 hectares em produção de maçãs e afirma estar entre as seis maiores na sua área de atuação. Na oferta, a Renar emitirá 10 milhões de novas ações, a R$ 1,60 cada, o que representará 25% do seu capital social, o mínimo exigido pelo Novo Mercado. Neste segmento de listagem, será a primeira a representar o setor de agronegócios.

O caso Renar também promete se tornar referência para a atuação das corretoras nos lançamentos de ações. Depois de anos fora desse mercado, elas se preparam para voltar a coordenar as ofertas públicas, substituindo o papel até então exercido somente pelos grandes bancos. Especialmente em uma oferta como a da Renar, cujo valor não oferece a escala necessária para viabilizar o trabalho de instituições financeiras de grande porte, as corretoras encontram o nicho de mercado que pretendem explorar com a retomada do interesse pelos lançamentos de ações. No sindicato de corretoras que cuida do lançamento de ações da Renar, apenas uma delas – a Fator – está ligada a um banco de maior porte .

| Renar Maçãs vai ao Novo Mercado com uma emissão de R$ 16 milhões e será a primeira a ter apenas corretoras coordenando a operação |

CANDIDATAS PARA 2005 – Além das oito companhias que vêm a mercado este ano, outras já anunciam planos de abrir o capital em 2005. Aí se incluem Magazine Luiza, Zoomp, Troller, EDP Brasil, Banco Santos e Editora Abril, para citar algumas. Mais recentemente, CTIS Informática e Alusa também se juntaram à lista das candidatas a listar ações em bolsa.

Para essas companhias, há pelo menos duas dificuldades comuns. A primeira é crescer e atingir um valor para suas ações que dê sentido à abertura de capital. A segunda é acumular reservas para arcar com os custos de um lançamento de ações nos padrões atuais. Nestes custos conta-se as comissões dos bancos e corretoras, serviços de auditoria, elaboração de prospectos, reuniões com analistas no Brasil e no exterior e honorários de advogados.

Na CTIS Informática, os planos de abertura de capital começaram a ser traçados em 2003, mais precisamente depois que sua diretoria participou do Venture Fórum Brasil – evento promovido por uma parceria da Bovespa com a Finep para aproximar o pequeno e médio empresário dos investidores institucionais. Dali os executivos da CTIS saíram confiantes de que a melhor opção para captar recursos seria o lançamento de ações. A possibilidade de substituir os empréstimos dos bancos e suas altas taxas de juros é, aliás, o principal objetivo das empresas que caminham nesta direção.

O presidente da Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais (Apimec-SP), Milton Milioni, avalia que o bom cenário traçado pelos últimos indicadores econômicos ajuda a encorajar as companhias. “Até o momento, tudo caminha favoravelmente para o lado dos que apostam nessa tendência”, diz. Ainda assim, a CTIS só pretende lançar ações dentro de dois anos, depois que tiver completado uma desafiante lição de casa. “Antes, precisamos dobrar nosso faturamento”, declara o presidente Avaldir da Silva Oliveira, lembrando que, em 2003, as receitas da companhia somaram R$ 240 milhões. Como irão chegar a quase meio bilhão de reais em tão pouco tempo? Otimização dos custos, governança corporativa e melhoria nas negociações são algumas estratégias em pauta. O primeiro passo para viabilizar a alavancagem esperada, conta Oliveira, será dado no ano que vem, quando a CTIS planeja fazer uma emissão de debêntures.

Ampliar o faturamento para chegar à bolsa de valores também é o desafio da Alusa, gigante na área de energia, telecomunicações e construção civil. De 1999 para cá, o faturamento da empresa pulou de R$ 180 milhões para R$ 600 milhões. Parte dessa conquista já teve a ajuda do mercado de capitais, por meio de uma emissão de debêntures. Lançar ações, contudo, exige mais trabalho. “O melhor momento seria agora. Mas, infelizmente, precisamos concluir os investimentos que planejamos para oferecer menos riscos aos nossos investidores”, diz o diretor financeiro da Alusa, José Luiz de Godoy. Ele se refere aos R$ 2,5 bilhões que a empresa irá aplicar em projetos de linhas de transmissão, em parceria com empresas como Eletrobrás, Chesf, Furnas e Cemig.

Pelos seus cálculos, já no final do ano que vem, o mercado poderá contar com os papéis da Alusa. A companhia pretende chegar de mansinho, começando pelo mercado de acesso da Bovespa, com uma emissão de 10% ou 15% do capital, somente em ações ordinárias. Neste segmento de listagem, as companhias poderão dispor inicialmente de um percentual inferior aos 25% de free float obrigatórios no Novo Mercado, desde que se comprometam a atingir esse percentual em um determinado período de tempo, ainda em estudo pela Bolsa. No Novo Mercado, o percentual de 25% deve ser obrigatoriamente atingido em até dois anos.

Além da captação de recursos, desejo imediato dessas companhias, há outros benefícios sendo procurados no mercado de ações. Ganhar projeção é também uma meta das empresas que decidem investir em transparência. Basta ver o caso da Natura, que não captou recursos ao vender apenas papéis que estavam em poder de seus principais acionistas. Mas consolidou sua imagem de empresa transparente e ganhou status e credibilidade frente ao mercado consumidor internacional. Afinal, uma companhia aberta é auditada e fiscalizada pela CVM e a bolsa de valores na qual está listada, o que reduz seus riscos operacionais sob o olhar de terceiros.

Para muitas dessas companhias, a transparência é um conceito que vem sendo desenvolvido internamente bem antes da decisão de abrir o capital. “Hoje em dia, a divulgação dos números não é só exclusividade de uma S.A de capital aberto. Principalmente na nossa área, essa exigência é feita em troca de credibilidade no fechamento de contratos”, diz Oliveira, da CTIS.

O aumento da credibilidade na hora de exportar é também a razão para a Renar Maças ter carimbado seu passaporte na CVM. Hoje ela comercializa 45% da produção no mercado internacional. Já a gigante Editora Abril, com receitas líquidas de R$ 1,3 bilhão em 2003, terá a chance de atrair um investidor estrangeiro, promissora oportunidade de reduzir o seu endividamento. Na Diagnósticos da América, um dos objetivos é dar liquidez aos papéis em poder do fundo de private equity administrado pelo Banco Pátria.

Como se vê, de boas intenções as companhias estão cheias. Mas e o mercado? Haveria investidor interessado em tornar realidade tantos desejos? A resposta é sim, na visão de Jean Claude Ramirez, sócio da Bain and Company no Brasil. “O mercado brasileiro precisa de mais diversidade e opções de papéis”, diz. Ele lembra que, na área de cosméticos, por exemplo, só existe a Natura definindo todo um comportamento setorial. “Podem ficar tranqüilos, pois há dinheiro para ser investido”, sentencia. Mas Jean Claude alerta que receptividade é uma coisa e negócio fechado é outra. A empresa precisa ter uma história bonita para contar e fundamentadas promessas para convencer o mercado do potencial de suas ações como investimento.

| TAM se prepara para lançar ações no Nível 2 da Bovespa Por Simone Azevedo O setor aéreo, há anos sem expressividade na bolsa brasileira, poderá ganhar, em breve, um novo reforço. Depois da bem-sucedida emissão inicial de ações da Gol, agora é a vez da TAM planejar sua ascensão no mercado de capitais. Contratado há poucos meses para conduzir a área financeira e de relações com investidores da companhia, Líbano Barroso, ex-RI da CCR, está incumbido de adaptar a TAM aos padrões de governança corporativa do Nível 2 da Bovespa e promover um lançamento de novas ações, provavelmente já em 2005. Nos planos da companhia está uma emissão primária que terá por objetivo prover os recursos necessários para a aquisição de 10 aeronaves nos próximos cinco anos. A compra está orçada em nada menos que US$ 400 milhões, dos quais 90% serão financiados por meio de um contrato de leasing e 10% pagos com capital próprio, obtido a partir do lançamento das novas ações. Segundo Barroso, a operação a ser estruturada tem boas chances de contemplar uma colocação secundária de ações, que dará liquidez às posições acionárias da família herdeira do fundador Rolim Amaro (hoje com 72% do capital) e, possivelmente, à fatia de 26% detida por fundos de participações administrados pelo Credit Suisse First Boston. Uma colocação de papéis no exterior, a princípio sem registro na Securities and Exchange Commission, também está sendo planejada. Com a operação, a TAM sairá do minguado freefloat atual – apenas 2% do seu capital total está em circulação no mercado. Na lista de tarefas a serem cumpridas até lá, está a aplicação de métricas de criação de valor para a gestão dos resultados, a preparação de balanços conforme os padrões norteamericanos (US GAAP) e a implementação de sistemas e processos que permitam significativas reduções de custos. Segundo Barroso, a TAM é uma empresa com necessidade intensiva de capital e, como tal, precisa contar com elevados índices de liquidez. “É saudável que a companhia tenha sempre de dois a três faturamentos mensais em caixa. Precisamos disso para funcionar”, afirma. Os quesitos do Nível 2 da Bovespa, segundo Barroso, não são vistos como um problema pelos acionistas controladores. “Não tivemos nenhuma dificuldade para tratar do tema do tag along, por exemplo”, conta o executivo. Na visão da família, o mercado virá como um parceiro na fiscalização da gestão. “Ninguém melhor que os investidores para ajudar a família no controle e no monitoramento dos resultados a serem entregues pelos executivos daqui em diante”, diz. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui